深耕医药品牌运营,百洋医药:抢推广先机,加强新兴领域品牌合作

专业医药商业化平台,打造精细化运营管理

十余年初创医药品牌运营,紧密链接上游生产企业及下游消费者

百洋医药(301015.SZ)的主营业务是提供医药产品生产企业营销综合服务,包括提供医药产品的品牌运营、批发配送及零售服务;为品牌医药生产企业提供产品营销的综合解决方案。

业务探索及成长阶段积累优质下游资源,成熟后模式获知名企业认可。

公司成立自2005年,发展可分为两个阶段:

(1)2005年至2015年期间,公司专注于运营迪巧、泌特两个初创品牌,经历十余年的品牌孵化,均已成为国内知名品牌,在各自细分领域处于领先位置。

伴随着迪巧、泌特两个品牌运营的成功,公司在品牌运营领域逐步积累品牌运营经验,具备了为品牌运营提供全周期、多品类、多渠道的服务能力,建立了与上下游成熟的沟通机制,形成成熟的品牌运营模式。

(2)2015年至今,在医药行业高速发展,医药改革不断深入下,公司已探索出较为成熟的发展模式,逐步将积累的销售渠道和客户资源引向上游的医药产品制造商开发,建立可复制的商业化品牌运营模式,吸引上游品牌合作,迅速实现品牌的商业化。

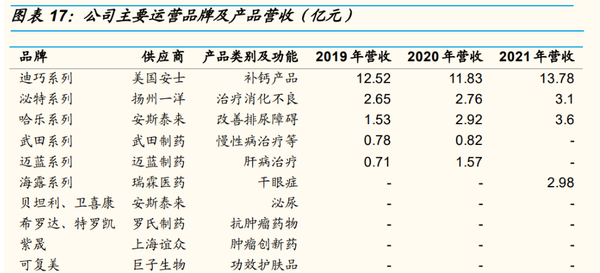

公司运营的品牌数量大幅增长,合作的厂商包括武田制药、迈兰制药、安斯泰来、罗氏制药、上海谊众、巨子生物等全球知名的医药企业。

公司基于品牌运营、全数据平台客户管理、长期运营三大核心能力,为优质品牌搭建高速公路,为上游企业提供全渠道解决方案,提升运营效率。

经过十余年的积累,公司已形成强大的营销网络,合作大中型医院 1.4 万余家、药店 37 万余家,已孵化出多个品类领导品牌,与上百家上游企业形成稳定合作关系。

核心管理层背景专业,深耕医药产品营销。

核心管理层大部分均有医学背景,对医药行业市场营销、企业管理、新特药领域市场、医药商业拓展等均有过硬的专业能力。

主营业务景气延续,营收及净利润实现高速增长

公司营收逐年增长,主营业务持续向好。

2020 年以来,医药行业受到疫情影响,公司在此背景下依旧保持正向增长。2021 年实现营业收入 70.52 亿元,同比增长 19.94%;2022Q1-Q3 实现营业收入 55.20 亿元,同比增长 5.43%。

公司营业收入增长主要来源于品牌运营增长;2021年品牌运营业务实现营收 29.05 亿元,同比增长 34.12%;2021 年批发配送业务实现营收 37.06 亿元,同比增长 9.94%;2021年零售业务实现营收 4.19 亿元,同比增长 27.93%。

随着国内经济增长及老龄化程度加深,医药健康服务和药品市场规模将进一步扩大,我们认为,公司凭借十余年里积攒的优质上下游资源将为公司带来持续、稳健的收入增长。

近三年归母净利润增长率实现由负转正,费用率持续降低。

2021 年归母净利润 4.23 亿元,同比增长 55.04%;2022 年 Q1-Q3 实现归母净利润 3.44 亿元,同比增长 11.45%。公司近几年主营业务营收逐渐增加带来规模效应,品牌运营业务与国内外众多知名公司合作。

费用端,公司控制销售费用,销售费用率逐年递减,2021 年销售费用率为 14.07%,与同行业公司相比,公司的销售费用率更低;归母净利润增长率逐年增长,未来有望持续延伸。

单人产出逐年提升,运营效率提升,人均产出近 300 万。

通过公司营业收入以及员工人数,我们计算了 2016-2021 年间公司的员工产出,2016 年公司员工单人产出仅为 138 万/人,这一数字在 2021 年增长至 293 万/人。与同类公司相比,处行业中等水平。

品牌运营业务先发优势,迪巧、泌特成熟模式复制新品种

集采、医保谈判压缩原研生命周期,品牌运营需求提升

医疗制度改革主导行业发展。伴随着药品加成取消、医药分开、两票制、带量采购等医疗改革政策的推进,中国的医药产品流通将逐渐向市场化的竞争格局发展,医药产品市场竞争更加激烈,药品在流通环节通过简单销售已经不足以应对日益激烈的竞争,品牌运营服务的需求应运而生。

进口药品是品牌运营服务的重要来源,中国进口药品仍保持高增长。中国是药品进口大国,近十年药品进口金额保持高速增长,2021 年中国药品进口金额达到 418.62 亿美元,同比增长约 20%,十年 CAGR 约 12.38%。药品进口的不断增长提升了品牌运营的需求,促进行业规模的整体提升。

随着集采的一批批落地,可以看出集采主力军为国内头部药企,国企市场集中度不断提高,进口原研价格高,竞争力有所减弱。

第七批集采中,共 60 个品种采购成功,其中外资药品仅为 6 个。前 5 批集采品种中,仿制药占比 96%,原研药竞争环境恶化,在中国市场的市场份额急剧减少,可以通过本土精细化运营可延长产品生命周期。

根据中国医疗保险研究会数据,集采中中标的药品采购量较集采前增加265.19%,未中标的仿制药采购量较集采前下降80.79%。未中标的原研药采购量较集采前下降46.03%。从数据中可以看出,随着原研仿制药进入集采,原研药品的采购量下滑明显但少于未中标国产仿制药。

公司与有一定市场基础、受集采冲击的原研药品合作,通过店员教育、患者线下活动等,帮助他们在院外市场提升销售规模,延缓/恢复未进集采后的销售冲击。

合作罗氏,推动两款肿瘤药卡培他滨片(希罗达)、盐酸厄洛替尼片(特罗凯)在中国市场布局。就希罗达而言,罗氏与公司合作后,主攻院外零售市场,后集采时代销量有所回升。厄洛替尼已经入第七批集采,罗氏并未中标。

我们认为,借助公司在中国的渠道,希罗达、特罗凯在中国的产品生命周期将有所延长。

合作雅培,延缓克拉仙集采后下跌速度。

克拉霉素是第三批集采品种,通过公司的全渠道商业化平台,成功实现了集采后销售额提升。

“迪巧”、“泌特”成熟模式可复制,打造差异化品牌定位

传统医药商业模式朝精细化方向转型,品牌运营管理迎来发展新机遇。传统的医药流通行业包括批发和零售两个子行业,随着医药行业的精细化分工,传统的批发和零售已经难以满足现在的流通需求,催生出品牌运营服务的需求。

跨国药企、本土企业新品皆有品牌运营需求,与专业推广企业合作可降低运营成本。

(1)创新药的研发生产支出日益增长,借助专业的销售推广平台可有效提高营销效率。

(2)跨国药企看重中国市场发展机遇,与本土推广及销售能力强的企业合作有助于快速切入新市场,因此在本国的推广及销售市场应运而生。

(3)随着医药分开、集中采购等一系列政策的推行,处方外流成为趋势,医药生产企业的内部销售团队会加强与外部推广团队合作。

(4)传统批发及零售企业推广个性化产品难度较大,精细化品牌运营提供完整的消费者教育及学术推广等服务,实现医药产品的市场推广,加速药品的终端销售。

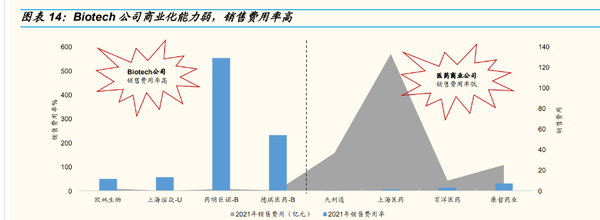

医药商业公司销售费用率显著低于制药企业,Biotech 公司销售费用率整体维持高位。

Biotech 公司在研发上实力较强,但在产品推向商业化阶段,很多公司还处于探索阶段,创新药的学术推广、患者教育往往都需要专业的人员进行市场培育,销售费用上花费较大。

通过对比药企以及医药商业公司的销售费用率,可以看出 Biotech 公司的销售费用率往往在 50%以上,而医药商业公司维持在 10%的水平。对于公司来说,2021 年销售费用率为 14.07%。

品牌运营业务是公司盈利的主要来源,细分治疗领域覆盖广。

公司为医药生产企业提供消费者教育、产品学术推广、营销策划、商务接洽、产品分销、流向跟踪、供应链管理等服务,塑造消费者对品牌及产品的认知,最终将相关产品销售给目标人群。2021年品牌运营业务实现营业收入 29.05 亿元,同比增长 34.11%。

公司经过多年运营,已成功孵化迪巧、泌特等产品,品牌运营能力逐步得到众多国外知名公司的认可。

2021 年,公司新增运营品牌辉瑞制药的希舒美、安斯泰来的适加坦、卫喜康、贝坦利、CSL Behring 的安博美、罗氏制药的希罗达和特罗凯。

根据美国《制药经理人》2021年公布的全球制药企业排名,罗氏排名第一、辉瑞排名第八、安斯泰来排名第十八。

数字化精准营销迪巧系列,已成为营收超 10 亿重磅品牌。

公司核心品牌迪巧系列销售规模多年超过 10 亿,2021 年实现营业收入 13.78 亿元,同比 增长 16.41%;公司目前管理超过 200 家的迪巧产品经销商,销售终端覆盖全国数十万家药店。

根据中国非处方药物协会发布的数据,迪巧维 D 钙咀嚼片在中国一直处于领先地位,2018-2021 年在非处方药产品综合统计排名-维生素与矿物质类产品中排行分一直稳定在前五名。

公司以数字化营销精准投放市场资源,保持迪巧品牌领先的市场份额。

公司将迪巧新品规“小黄条”迅速导入市场,提升迪巧各品规精准覆盖率;公司对迪巧各品规做了深入市场调研,在全国药店开展活动进行补钙的科普推广,开展超 12 万场活动,覆盖约 180 万个家庭;通过计免教育开展婴幼儿补钙的科普活动,影响约 12 万家庭;通过孕妇学校开展科普讲座;开展药店店员的产品科普培训,影响 40 万人次,并通过新媒体如抖音、小红书、丁香医生、京东直播等进行营销。

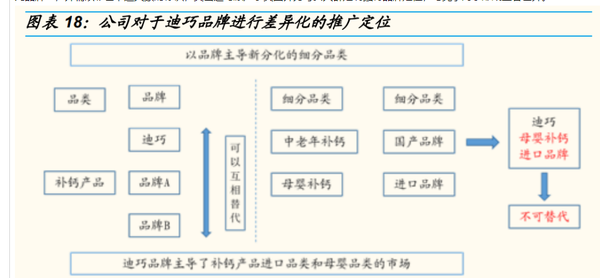

公司品牌推广团队通过大数据、趋势分析等多重手段,对运营品牌所属的品类展开研究。

以迪巧品牌为例,公司将补钙品类细分为中老年及母婴补钙品类,国产及进口补钙品类;将迪巧品牌定义为母婴细分人群中“进口钙领先品牌”,并辅以彩色卡通大象的标识,突出迪巧原产于美国并为母婴人群定制独特品牌定位,与竞争对手形成显著差异。

打造及管理 10 亿元以上规模产品能力的品牌运营商稀缺,公司具有相对不可替代性。

公司在中国大陆地区推广与销售迪巧产品已超过 16 年,从合作初时的销售不足 1 亿元增加到超过 10 亿元以上规模。公司负责下游经销商渠道的维护,根据需求向安士公司采购产品;负责迪巧产品的消费者教育工作,从提高对品牌的认知程度来提高销量。

公司与同类医药商业公司相比侧重亦有不同。

公司专注品牌运营业务,在原有迪巧、泌特、哈乐等品牌孵化基础上,不断拓展品类至创新药、医美等领域。

上海医药为一家综合性药企,在药物代理方面侧重于创新药以及创新疫苗,公司自身也具备丰富的自研创新管线。

九州通聚焦批零一体化,主要销售流感类、外用洗剂、高血压等药物,自身拥有成熟物流车队以及管理体系,第三方物流为药物分销业务提供支持。

康哲药业以销售心血管、消化类药物为主,内部自研药物管线和投资并购平台相结合,院内市场覆盖较为全面;此外,拥有较多毛利高的创新药产品。

迪巧系列主要为钙片产品,市场同类产品较多,市场竞争激烈。

公司通过全国范围内的销售团队持续对迪巧品牌进行推广宣传,开展一系列的学术会议及推广活动,并通过广告媒体进行持续宣传,每年为迪巧系列发生的直接销售费用近 5 亿元。

公司于 2005 年和美国安士合作,至今已超过 16 年,历史合作悠久。

2010 年开始,公司与美国安士、中山安士在迪巧系列上的业务合作保持稳定,合作内容包括美国安士进行产品的上游开发以及供货;中山安士负责产品的进口及分包装;公司及其子公司负责产品在中国境内(包括港澳台地区)营销业务的全面管理。

泌特系列营收保持稳定增长。

核心品牌泌特系列 2021 年实现营业收入 3.10 亿元,同比增长 12.02%。泌特系列产品于 2006 年开始由扬州一洋生产、公司进行全面营销,至今合作已超过 16 年。

合作之初,泌特品牌影响力和销量均较低,公司将泌特产品的功效进行定位,将“消化不良”进一步区分为物理性消化不良及化学性消化不良,通过学术会议、消费者教育进行推广;2019 年度,泌特系列产品在全国的年销售量已超过 1000 万盒。

泌特连续五年在医院消化不良品类处于领导品牌地位。

公司通过专业化处方药的推广,实现零售药店销售额的增长。2021 年泌特在医院渠道共开展科室会 800 场,小型学术沙龙 950 场,参与大型学术会议 22 场,通过学术会议教育医生近 3 万人次;利用数字化传播手段通过线上直播、科普视频、公众号内容传递的方式教育消费者 9 万人次。

运营业务模式成熟,复制性强。

公司在迪巧(非处方药)、泌特(处方药)品牌运营的成功,经历十余年的深度合作,已经形成成熟的业务模式,品牌运营的方式具有较强复制性,在未来会不断引入新产品进行品牌管理。

以单品为基延伸至整条产品线,形成完整渠道,构建良性循环

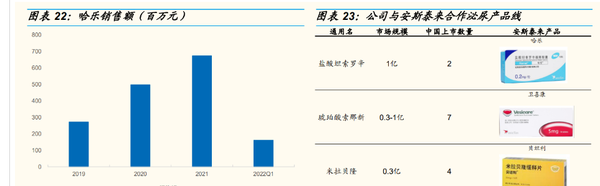

泌尿产品线业务拓展,与安斯泰来合作深化。2019年3月,公司与安斯泰来签署零售渠道战略合作协议,将盐酸坦索罗辛缓释胶囊(哈乐)零售终端商业化权益给到公司,公司接手后,连续三年超指标完成。哈乐系列2021年实现营收3.6亿元,同比增长22.95%;2022年上半年实现营收2.08亿元,同比增长 10.63%。

基于哈乐在中国市场的成功推出,2021年安斯泰来与公司深化整条泌尿产品线合作,安斯泰来解散其自身泌尿销售队伍,将整条产品线全面给到百洋运营。哈乐运营渠道从零售拓展至全渠道,新增卫喜康、贝坦利两类合作产品。

公司在和罗氏合作商业化希罗达、特罗凯的过程中,成功打通主要医院、DTP 药房在肿瘤领域的销售渠道。基于此,公司 2022 年与上海谊众合作开发紫杉醇胶束。

2022 年 2 月,公司与上海谊众在青岛签署合作协议,就肿瘤创新药物 “注射用紫杉醇聚合物胶束”的商业化开展合作,上海谊众将根据产品市场成熟度向公司支付 40%-44%的服务费率。上海谊众的紫杉醇胶束为目前中国独家纳米剂型,通过与公司展开合作,可快速形成覆盖全国的销售额能力,加强新剂型紫杉醇纳米胶束的市场教育,加快市场放量。

上海谊众的紫杉醇胶束是于 2021 年 10 月获批的 2.2 类新药,是广谱的抗癌药物。上海谊众通过剂型改良,制备成仅 18-20nm 的纳米胶束,更容易穿透血管进入实体瘤组织,具有更好地靶向性。

拓展:以商业化平台为基加强医美布局,股权投资加速创新转化

医美板块与日本伊藤忠合作期间积累线下宣传渠道,品牌扩展,助力巨子生物线下门店销售。公司与日本伊藤忠商事株式会社在 2018 年达成深度合作,在非处方药、功能性化妆品、功能性食品领域开展跨国合作。公司在与伊藤忠合作的过程中,逐渐完善线上+线下全渠道布局,线上包括京东、天猫、抖音在内的平台全覆盖,线下超过 40 万家药店。

延伸:牵手巨子生物,依靠公司线下零售网络渠道。

二者的合作始于 2021 年 8 月,作为中国最大的胶原蛋白专业皮肤护理产品公司,2022年 7 月继续深化合作,表明过往百洋对“可复美”的线下运营成果得到了巨子生物的认可。可复美是中国医用敷料市场第二畅销品牌,第四畅销的专业皮肤护理品牌。

2021 年可复美实现收入 8.98 亿元,同比增长 113%,2019-2021 年 CAGR 达 76%。

创新突破,股权投资与国家级科研院所成立合资公司,提前锁定产品上市后商业化权益。

公司不仅发展原有业务与创新药企签署商业化协议引进创新药,并且设立多个合资公司聚焦创新药、高端医疗器械的研发。

(1)华科先锋是高端医疗器械研发公司,专注为全身肿瘤患者提供放射治疗解决方案;研发中的核心项目“4π多模态图像引导机器人立体定向放疗系统(4πISRT)”是全球新一代图像引导智能机器人放疗系统。

(2)青岛百年康健从事高端医用成像器械研发、生产、销售及服务;为外科手术提供内窥镜、光源、摄像系统等核心部件,以及刨削系统、低温等离子系统等整机系统,为临床医学提供全套光学成像系统和微创手术治疗的解决方案。

(3)青岛普泰科专注于靶向蛋白降解(PROTAC)药物的发现、开发及商业化,研发具有特色的蛋白降解疗法。

加深政府合作,推动科研成果转化。

2022 年 4 月,公司与北京门头沟区政府签署战略合作协议,以“百洋医药科研成果转化基地”起始合作,推动门头沟区医药健康产业发展。董事长付钢表示,公司正处于从第三方健康品牌商业化平台向生态型 Big Pharma 发展升级,优化医疗场景,依托创新资源整合及孵化能力,培育自主知识产权的医疗健康产品和技术。

百洋智合作为该基地的转化平台,聚焦创新孵化;首个落地项目百洋智心,承接国家心血管病中心的研究成果,拥有国际领先的人原代心肌细胞储备、分离、培养及冻存技术,具有技术壁垒优势。

现代化物流体系批发配送,线上与线下覆盖销售端

批发配送业务逐渐剥离,辐射周边下沉市场

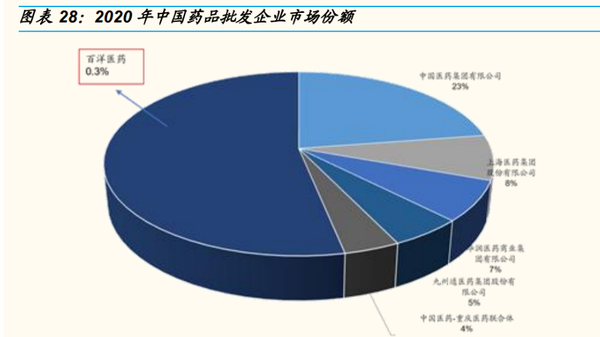

公司批发业务市占率低,公司聚焦主业,批发业务占比逐渐减少。

根据商务部 2020 年药品流通行业运行统计分析报告,2020 年中国共有药品批发企业 1.31 万家;从市场占有率看,药品批发企业集中度有所提高,药品批发企业主营业务收入前 100 位占同期全国医药市场总规模的 73.7%。

医药批发市场以国药集团、上海医药、华润医药及九州通四家为主,国药集团占比 23%;公司排第 29 位,市场份额仅约 0.3%。

2022年前三季度公司批发业务营收 25.82 亿元,同比减少 8.95%。

中国医药批发市场整体呈现企业数量众多、市场集中度不高的竞争格局;随着政府鼓励与监管政策推进,未来医药批发行业的发展趋势将体现在中间流通环节减少、渠道扁平化、行业集中度进一步提升等方面。

公司为更加聚焦品牌运营业务,正在逐步优化批发配送业务。2022年 8 月,公司将原控股子公司北京万维医药 51%的股权出售,该子公司原负责北京批发配送业务。

行业集中度和规范程度提升,公司拥有完善现代化物流体系。

公司已建立完整的现代化物流体系,所使用系统包括 ERP、WMS 及 WCS 系统,有效提高管理效率。公司通过企业内各系统的对接,实现信息流、物流、商流的集中控制管理;通过配备机械化、半自动化的物流设备,有效增强快速、创新及竞争能力,降低物流配送成本,提升行业竞争力。

线上线下双模式融合,创新经营加快数字智能化转型

药品零售企业销售稳中有升,政策加码推动零售药店新机遇。

根据商务部 2020 年药品流通行业运行统计分析报告,2020 年中国药品零售连锁企业 6298 家、下辖门店 31.29 万家,零售单体药店 24.10 万家,零售药店门店总数 55.39 万家。

其中,销售额前 100 位的药品零售企业销售共计 1806 亿元,占全国零售市场总额的 35.3%;青岛百洋健康药房连锁有限公司排第 83 位,市占率约 0.05%。

中国药品终端销售主要来自医院,与发达国家有一定差异。

随着医改推进,药品价格加成取消,医药分开、处方药外流的趋势明显。

未来,零售药店将逐步承接医院门诊药房外流资源,成为药品销售的重要渠道;并且,互联网+医保支付、国家医保谈判药品“双通道”等政策落地,同样为零售药店发展提供新机遇。

线下自营药房与线上销售相结合。

公司主要通过自营连锁药房打通线下零售渠道对顾客销售药品,销售药品以处方药为主,辅以 OTC 药品、医疗器械、计生用品等产品;通过开设 DTP 药房,作为医院现有门诊药房或住院药房的有力补充。

并且,公司通过自营 B2C 医药电商网站和在天猫、京东等知名第三方电商平台开设医药电商旗舰店开展线上零售业务,为消费者提供便捷的购买渠道。

公司通过对不同销售渠道采取不同的销售策略、通过了解用户需求向上游供应商采购产品,再经自营药房、网上商城等多渠道将产品直接销售至终端消费者。

盈利预测与估值

盈利预测

公司是专业的医药产品商业化平台,公司深耕优质医药产品领域,公司主营业务是为医药产品生产企业提供营销综合服务,营业收入主要组成部分为品牌产品销售推广、医药批发配送业务和医药及健康产品零售业务。

品牌产品销售推广:医药产品的品牌运营是公司的核心业务。随着医药行业产业链的分工不断细化,品牌运营已成为医药产品从研发生产到实现销售过程的重要环节。公司的品牌运营业务以零售渠道的品牌运营为特色,深谙零售渠道的品牌运营策略和消费者的需求。

我们认为,随着公司的营销模式逐渐成熟、越来越多的新品业务合作,该核心业务将发力,保持快速增长;但考虑到不同种类的药品毛利率有所区别,预计未来毛利率有所下降。因此,我们预计 2022/23/24 年品牌推广板块营收 35.74/42.21/49.77 亿元,同比增长 23.02%/18.11%/17.90%;预计毛利率 48.08%/47.83%/47.59%。

批发配送业务:该业务占营收比重由 2020 年 55%下降至 2021 年的 48%,公司已经将北京负责批发业务的万维医药进行剥离,公司该板块业务占比已经呈现出逐渐减少的趋势,我们认为此种趋势会持续。

因此,我们预计批发业务今年增速有所下降、毛利率维持稳定,预计2022/23/24年批发配送业务营收 34.46/37.72/41.28 亿元,同比增长为-7%/9.47%/9.42%;毛利率10.33%/10.22%10.12%。

健康产品零售业务:公司的零售业务主要通过“线上平台+线下门店”的方式,为消费者提供便捷的购买渠道。公司线下门店以专业化的 DTP 药房为主,主要集中在青岛;线上门店辐射全国。

我们认为,由于公司实体药店聚焦青岛,预计公司短期无新增拓店计划,零售业务增速和毛利率将维持稳定,预计 2022/23/24 年零售业务营收 5.34/6.80/8.67 亿元,同比增长为 27.59%/27.41%/27.38%;毛利率 8.21%/7.92%/7.69%。

综上,我们预计公司 2022/23/24 年的收入为 75.79/87.02/100.02 亿元,同比增长 7.48%/14.82%/14.95%;总体毛利率 28.19%/28.49%/28.75%。

费用率方面,考虑到未来运营产品的增多,我们认为在销售费用端会有小幅的上升,预计 2022/23/24 年销售费用 11.86/13.31/14.70 亿元,销售费用率 16%/15%/15%。

公司经过十多年的管理,总体管理费用保持稳定,预计2022/23/24年管理费用1.74/2.00/2.30 亿元,管理费用率 2.3%/2.3%/2.3%。

相对估值法

我们采用 PEG 法对公司进行估值。基于公司的主营业务与所在行业属性,选取老百姓、康哲药业、益丰药业、大参林,参考可比公司 2023 年 PEG,我们取 0.95X PEG,对应市值 139 亿元,目标股价 26.57 元。

风险提示

品牌运营业务过于集中的风险。

迪巧系列产品是公司核心产品,2021年营收 13.78 亿元,占品牌运营业务比重约47%。一旦迪巧系列产品的市场格局及消费者偏好出现重大变化、迪巧产品生产和销售端产生波动、迪巧系列选择与其他公司合作等,均会导致公司在品牌运营业务上产生重大影响。

品牌运营合作销售低于预期风险。

公司已与众多国内外知名公司合作,签订协议进行商业化开展合作,未来会引进更多创新药的销售(权益锁定、股权投资、合作孵化),公司在销售团队搭建和推广过程是否完善,可能存在销售预期不及预期的风险。

国家政策导致公司经营业绩波动的风险。

国家政策对医药行业相关公司有决定性影响,若公司不能根据政策作出相应的业务调整,不能适应新的行业竞争,可能影响公司正常经营。

限售股解禁的风险。

于 2022 年 6 月 30 日,公司有 7103.5 万股首发原股东限售股份和首发战略配售股份解禁上市流通,占总股份的 13.53%;此外,公司还有 4.07 亿限售股将于 2024 年 7 月 1 日解禁。若解禁限售股在市场上集中抛售,存在股价波动的风险。