保险公司十大安全机制

1、初始资本雄厚

保险法对保险公司的设立有资金要求,注册资本最少2亿元,而且是实缴货币资本,实实在在的真金白银。

2、保司成立条件严苛

有钱只是第一步,还得股东信用良好、要有实力、董监高要有经验等

3、提取保证金制度

保险公司成立后,各种保障其安全的制度就来了,第一个就是保证金制度,任何一家保险公司,在成立的时候都要提取注册资本的20%。这笔钱除了在破产清算的时候用,剩下的时间都不能动,也就是用于清偿债务

4、责任准备金制度

保险公司卖出保单时,就做好了理赔准备,这就是责任准备金

5、公积金制度

这一步是为了保障保险公司的平稳运行,相当于保险公司的存粮。一旦保险公司发生亏损风险,用公积金来弥补亏损,保证保险公司正常运转

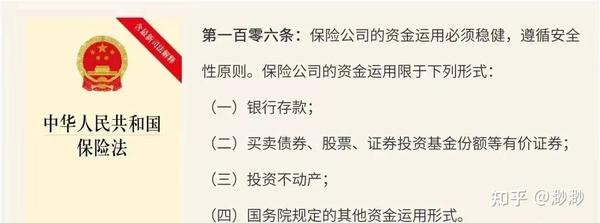

6、资金运用严格监管

别看保险公司有钱,收到再多的保费,也不可以乱用。只能用于安全稳健的投资,必须遵循安全性、流动性、收益性以及分散性原则,资金去向明确,只能留下监管规定的投资去处

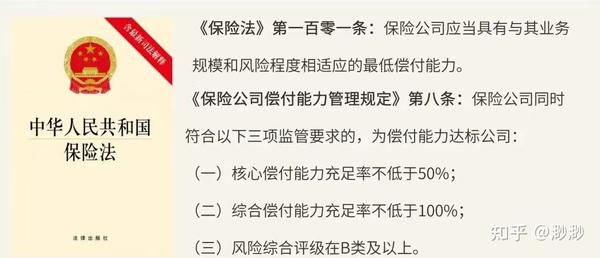

7、偿付能力监管

每个季度末、每年末,保险公司都会向银保监汇报自身的偿付能力情况。保险公司一旦偿付能力不达标,银保监就会采取措施,监督保险公司整改,加强跟踪监测以及入驻保险公司监管

️8、再保险机制度

保险公司也会给自己买保险,分散一部分风险。一张保单的理赔,从消费者的角度看,是保险公司赔的,但从风险承担的角度,可能既有保险公司,也有再保险公司️

9、保险保障基金

保险保障基金由银保监、财政部和中国人民银行组成。保险公司每卖出一张保单,就要拿出一小部分缴纳基金。一旦未来发生极端风险,保险保障基金就会出手,为保单持有人和保险公司托底。比如之前救助的安邦保险,接管后保险保障基金注资608亿,后面所有保险理赔、兑付都是正常进行

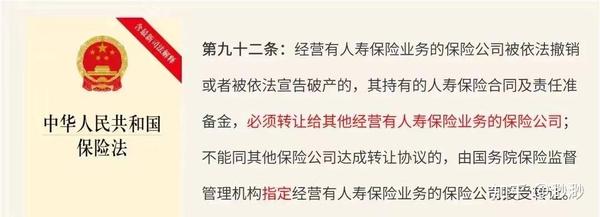

10、破产转让制度

如果用尽所有办法,还是无法避免保险公司破产,银保监会指定其他寿险公司接手。无论最后是谁接盘,所有人寿保险保单的权益,都不会受到影响,不管是大公司,还是小公司的。所以,保险公司和保单的安全性,大家完全没必要担心