财管难点——长期资产、长期资本和营运资本的区别

高效备考,财明白为你答疑解惑~~

财管学习中,遇到长期资产、长期资本,还有营运资本,有的小伙伴会分不清楚,本期解答三者的区别。

1.长期资产,指的是资产负债表的非流动资产,比如固定资产、无形资产、投资性房地产、长期股权投资。

2.长期资本,指的是长期资金来源,包括长期负债(非流动负债)和所有者权益。

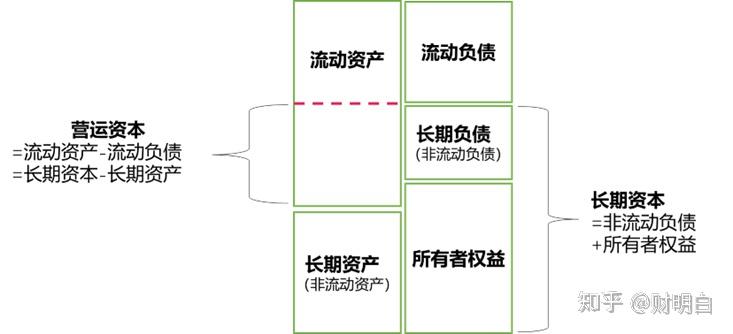

长期资本是企业筹资中,长期资金来源,是企业可以长期使用的。长期资本是企业将筹集来的资金用于长期占用资金的项目,比如建造办公楼,购买生产设备。(结合下图理解)

3.营运资本,从两个角度理解:

(1)短期来看,营运资本是流动资产超过流动负债的部分。

营运资本=流动资产-流动负债

举例理解:企业在经营过程中,流动资产不能正好等于流动负债,得留有余地,比如企业流动负债50万,本月即将到期,流动资产就有50万正好偿还即将到期的债务,但是不能有一点闪失才行。如果现金被盗,或者应收账款没有收回等意外出现,就不能偿还到期债务。因此流动资产应该比流动负债多一些,这样才安全。流动资产超过流动负债的部分就是一个缓冲垫的作用,即营运资本。(结合下图理解)

(2)长期来看,营运资本是长期资本超过长期资产(非流动资产)的部分。

营运资本=长期资本-长期资产

理解:长期来看企业用长期资本来满足长期资产需要,但是为了稳健,要多准备一些,超过长期资产需要的部分,就是营运资本,超出的部分用于支撑流动资产的资金需求。(结合下图理解)

(3)营运资本公式推导

可以按照上面长短期来理解营运资本,也可以记忆教材推导的公式,应对考试都没问题。教材推导公式如下:

营运资本

=流动资产-流动负债

=(总资产-长期资产)-(总负债-非流动负债)

=总资产-总负债+非流动负债-长期资产

=股东权益+非流动负债-长期资产

=长期资本-长期资产

(4)营运资本指标分析(既然讲了原理,相关结论也一起记忆吧)

营运资本是衡量企业短期偿债能力的指标。其他条件相同,营运资本的数额越大,偿债能力越强,财务状况越稳定。但是,营运资本是绝对数,不便于不同历史时期及不同企业之间的比较。

总结一下,本期解答长期资产、长期资本,还有营运资本的区别,小伙伴们理解后,高效备考,记住下面简易的资产负债表即可。

备考路途艰辛,财明白为你答疑解惑,期待你的关注与点赞!

文章被以下专栏收录