君理资本:俄乌专题之历史战争回顾与原油未来走向

Teddy 2022/04/19

俄乌冲突扑朔迷离,本文通过复盘历史战争中原油的走势,得出观点,并在近期原油生产大国的策略中寻找未来的方向,在 大宗商品暴涨的时期,我们认为油价可能将于下半年迎来较大波动,短期高位震荡,于年底前中枢下移

一、四次代表性战争复盘

科索沃战争、阿富汗战争、伊拉克战争、俄格战争

1. 1999 年科索沃战争(1999/3/24-1999/6/10)

- 积怨已久的民族矛盾、与美国等北约国家的战略冲突,叠加科索沃宣布独立,导致科索沃战争的爆发。

(1)科索沃的阿尔巴尼亚族(穆斯林)与塞尔维亚族(东正教)长期以来有民族冲突

(2)美国等西方国家在欧洲推行政治、经济、军事和意识形态的扩张战略与南斯拉夫联盟共和国形成战略冲突

(3)属于原南联盟塞尔维亚共和国的阿族自治省科索沃宣布独立。

- 原油、股市复盘

(1)原油:科索沃战争不是原油价格上涨的主因。1999 年 3 月末,OPEC 国家和非OPEC 国家通过达成减产协议缓和了原油市场供需过剩的局面,这成为刺激原油价格快速脱离底部区间并出现上涨的主要原因。

(2)A股市场:整体上,科索沃战争在初期对 A股有一定影响。考虑到我国与南斯拉夫同属社会主义阵营,故科索沃战争的爆发在一定程度上压制了A股的情绪,尤其是北约轰炸我国驻南斯拉夫大使馆,导致上证指数于下个交易日大跌 4.4%。但在一大批券商开始增资、央行宣布降息、降准等利好事件的推动下,A 股开启“5.19”行情。

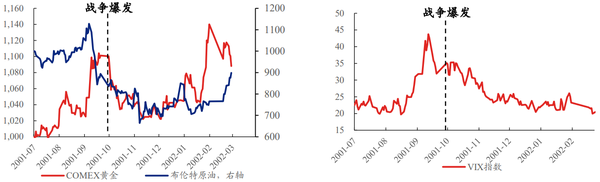

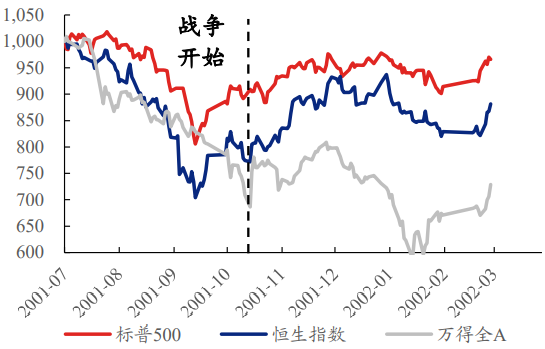

2. 2001年阿富汗战争(2001/10/7-2021/8/30)

- 2001 年阿富汗战争是美国对恐怖组织实施“911”事件的强势反击。小布什向世界宣布美军要在阿富汗打一场样式很特殊的反恐怖战争,以彻底消灭制造 9.11事件的幕后黑手及其同盟者塔利班武装。于是,2001年10月7日,美国开始在阿富汗空袭塔利班和“基地”组织目标。

- 原油、股市复盘

(1)原油:阿富汗战争的爆发对原油价格的影响较小。由于阿富汗自身的石油资源不丰富,因此战争的爆发对全球石油供应量的冲击不显著。战争爆发后短期油价的持续暴跌在于全球经济减速引发的石油需求萎缩和前期增产较多导致的供需错位,而 2002 年以来油价的上涨则是受全球经济修复所带来的需求持续上升。

(2)A 股市场:阿富汗战争对 A 股有一定冲击,但彼时 A 股的下跌和反弹归因于多个外部事件的合力。阿富汗战争前的“银广夏”事件、“国有股减持”事件、“安然事件”和“911”事件的冲击,但阿富汗战争后第一个交易日,A 股仍受到明显影响,单日下跌 2.4%;战争爆发后,由于证监会叫停“国有股减持”、财政部降低印花税等一系列利好使A股有所反弹。

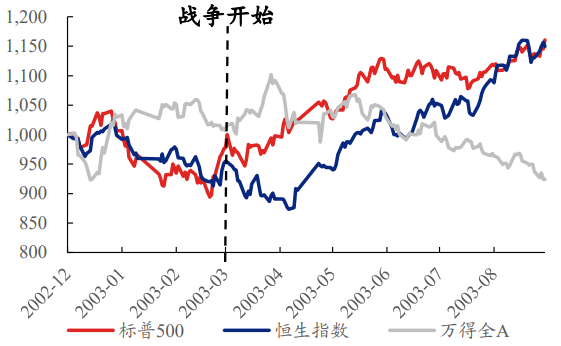

3. 2003年伊拉克战争(2003/3/20-2011/12/18)

- 五大原因促使美国以萨达姆政权拥有大规模杀伤性武器为由对伊拉克开战。

(1)911 事件后,布什宣布向恐怖主义作战

(2)伊拉克石油资源丰富

(3)伊拉克在国际上最重要的盟友是俄罗斯

(4)美国借机维护美元的霸权地位

(5)在美国经济走弱的背景下,小布什希望通过战争来提高自身支持率以获取总统连任

- 原油、股市复盘

(1)原油:伊拉克战争爆发后短期大幅下跌,之后逐渐企稳回升。鉴于伊拉克是产油大国,在伊拉克战争爆发之前,市场提前开始炒作战争预期,推升原油价格持续走高,当战争开始后,资金借着战争预期兑现大幅抛盘引起油价呈现快速下跌。但是,伊拉克石油产业确实在战争影响下明显减少且其他产油国未增产,原油供需趋紧拉动油价逐渐上升。

(2)A 股市场:整体上,伊拉克战争对 A 股影响较为有限。短期来看,截止 4 月 15号(美军宣布伊拉克战争的主要军事行动已结束),A 股开启一轮快速上涨,未受到全球风险偏好降低的影响。中长期来看,2003 年 4 月-11 月 A 股的调整主要与非典疫情的爆发和市场担忧因经济过热而出现的货币政策收紧预期所导致的。

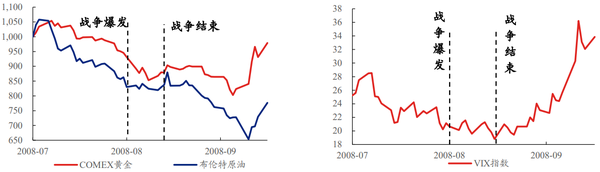

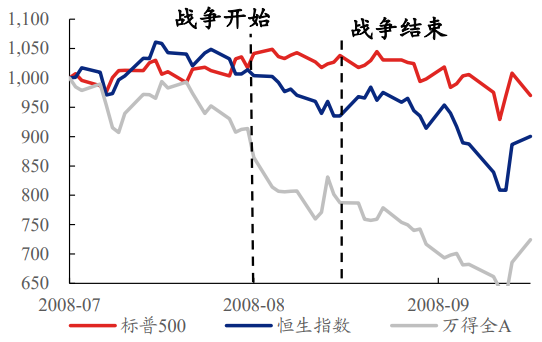

4. 2008年俄罗斯-格鲁吉亚战争(2008/8/8-2008/8/18)

- 俄罗斯-格鲁吉亚战争是表面上格鲁吉亚和俄罗斯为了争夺南奥塞梯的控制权而爆发的战争。一方面,格鲁吉亚的亲美政权迫切希望加入北约,而俄罗斯不希望北约继续东扩。另一方面,格中央政府于 8 月 1 日忽然进攻南奥塞梯,面对这一切,俄罗斯政府强硬回应,于8日进军南奥塞梯地区,宣告俄罗斯-格鲁吉亚战争的爆发。

- 原油、股市复盘

(1)原油:战争期间,原油价格跌幅有所收窄。由于次贷危机导致全球经济不景气导致原油需求量下行,2008 年 7 月以来,原油价格整体处于下行通道,而俄罗斯格鲁吉亚战争使市场担心供应减少,进而在短期内“暂停”价格的跌势,但随着战争的快速结束,市场修正对原油供应的预期,导致原油重回下跌通道。

(2)A股市场:战争对股市短期有一定冲击,但国内滞胀的经济环境才是导致 A股回调显著的根本原因。俄格战争爆发当天,A股下跌5.4%,好于俄罗斯RTS指数,但显著跑输其他国家股市 ,这可能与我国与俄罗斯接壤故受到的情绪冲击较大有关。拉长来看,本轮战争期间 A 股的大幅回调主要是因为经济下行叠加 PPI 同比破 10%,而非是战争带来的避险情绪所导致的。

小结:战争为原油短时影响因素,长期看,原油回归基本面,依旧以供需为最大影响因素,故我们应当在OPEC与美国等原油生产大国的策略中,寻找答案。

二、OPEC历史与展望

1. OPEC介绍

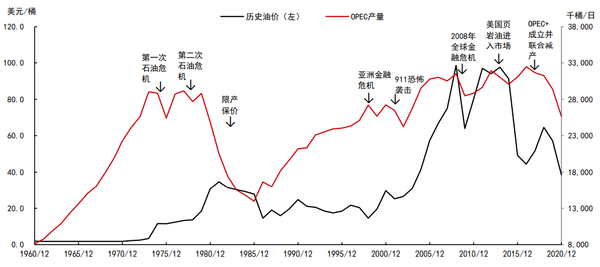

石油输出国组织(简称 OPEC)成立于 1960 年,其创始国均为原油储量丰富且产量较高的国家,目前共有 13 个成员国:沙特阿拉伯、阿联酋、伊拉克、科威特、伊朗、阿尔及利亚、安哥拉、刚果(布)、赤道几内亚、尼日利亚、利比亚、加蓬与委内瑞拉。除 OPEC 成员国外,俄罗斯、墨西哥、马来西亚、阿塞拜疆、哈萨克斯坦、文莱、阿曼、巴林、苏丹与南苏丹 10 个重要的原油产出国与OPEC 组成 OPEC+联盟,联合调控石油供应,影响全球石油供需平衡。

- OPEC+产量占比接近 60%

2000 年后基本稳定在 40%以上。

2016 年起,随着美国页岩油迅速占领市场,OPEC 的产量占比连年下滑,2019 年跌破 40%。

2020 年 OPEC+的原油产量占比约为59%。

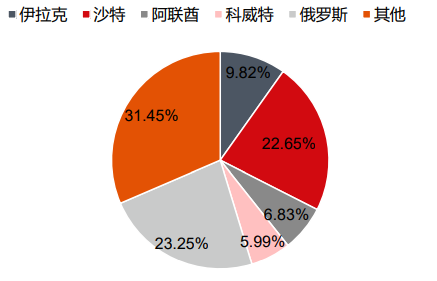

在 OPEC+内部,产量最多的是俄罗斯,2020 年其产量占比超过 23%,排名第二的是沙特,占比 22.65%,产量较多的国家还有伊拉克、阿联酋与科威特,其占比分别为 9.82%、6.83%与 5.99%。

2. OPEC历次减产回顾

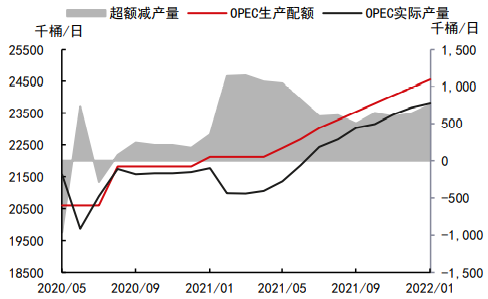

新冠疫情冲击下,OPEC+执行了史上最大规模、最长周期的减产协议。

除伊朗、利比亚、委内瑞拉与墨西哥外,其余 OPEC+国家均参与了本次减产。从 2020年 5 月起,OPEC+以 2018 年 10 月的产量为基准减产 970 万桶/日,并维持此减产幅度三个月;2020 年 8 月至 12 月,OPEC+较基准减产 770 万桶/日,减产幅度减少 200 万桶/日;2021 年 1 月至 4 月,OPEC+较基准减产 720 万桶/日。2021 年 7月,OPEC+达成协议,每月滚动增产 40 万桶/日,直至累计增产 580 万桶/日,预计将于 2022 年 9 月达成目标。

3. OPEC增产可能性论述

- 产能象限

沙特连续大幅增产空间有限。2022 年 1 月,沙特的原油产量为 999.9 万桶/日,基本接近疫情前水平。

阿联酋或维持其现有增产节奏。2022 年 1 月,阿联酋原油产量为 292.4 万

桶/日,较疫情前仍有 20 万桶/日的差距。

伊拉克剩余产能偏低。伊拉克一直是减产“差等生”,减产执行率长期不足100%,增产意愿较强。

委内瑞拉因制裁产量偏低,且剩余产能极低。

政局动荡限制利比亚增产能力。

- 意愿象限

OPEC 或仍希望继续增加收入,从 2015 年 1 月至疫情爆发前的 2020 年 2 月,OPEC 月均毛收入约为 18.26 亿美元。疫情爆发后,石油需求骤降,油价跳水,OPEC 毛收入大幅下降,直至 2021 年 6 月才重新回到 18.26 亿。

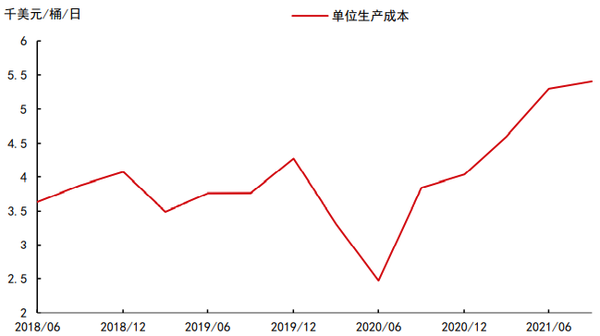

2021 年单位产量生产成本(即营业支出)已超过疫情前水平约 33%。当前活跃钻机数偏少,若快速增产,势必面临成本的上升,而在油价大幅波动的背景下,增加支出和产量对实际利润的影响不确定性较大。

- 博弈象限

OPEC+减产中面临与美国之间的博弈。一般而言,在 OPEC+削减产量、降低市场份额、抬高油价时,如果美国持续增产且市场份额扩大,则 OPEC+对油价的边际影响力逐渐减弱,当油价进入高位区间时,美国对 OPEC+的利益侵蚀越大,减产联盟越容易被瓦解。如果 OPEC+减产时,美国增产较为缓慢且市场份额没有明显扩大,则 OPEC+作为寡头保有对油价较高的边际影响力,双方可在一定时间内共享高油价带来的高收益。

美国钻机数与原油产量同比增速高度相关,2021 年页岩油企业的资本开支增长 44.6%至 496 亿美元,仍低于疫情前水平约 23.8%。资本开支的增长是推动新增钻机增长的核心,一般而言,资本开支需要 6-12 个月可兑现成为产量,因此,2022 年下半年美国增产或可加速。若美国页岩油增产速度加快,OPEC+可能同样以增产回应,下半年原油供应过剩的格局或被进一步放大。

- 制裁象限

伊朗供应回归或是未来最大的利空

自美国 2018 年重新对伊朗实施制裁以来,伊朗原油产量与出口量大幅下滑

伊核协议谈判若通过,伊朗有超过 130 万桶/日的剩余产能,参考 2015 年伊核协议达成情况,谈判完成后 6 个月内产量或可回归至 350-380 万桶/日的正常水平,增量约为 100-130 万桶/日。

三、总结

- 原油:战争是原油价格波动的短期变量

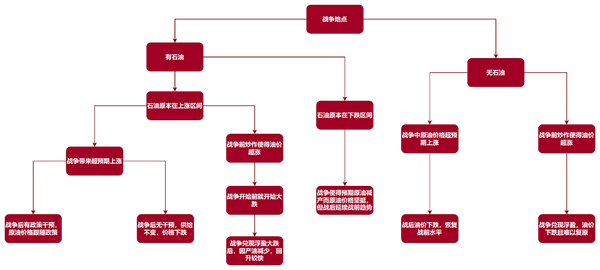

战争爆发前原油价格涨幅较高可能是因为有投机资金提前凭借战争预期以炒作原油价格,但随着开战时点的临近,预期的兑现使部分提前炒原油的资金开始兑现浮盈。长期维度来看,战争只是影响原油价格的短期变量,难以改变原油价格此前的趋势。不同于前 70 年代的石油危机,近 30 年战争的爆发对石油产量的影响较小。各种地缘冲突对原油供给的冲击时长较短,难以长期改变原油供需格局。

2. 对于原油在战争中的走势,我们应分类讨论,战争地点为化石能源地区或与能源地区相关,战事将短期影响原油走势,几乎为上涨趋势,而长期将回归原油基本面与供需挂钩。而战争地点如果不是能源相关地区,那石油价格可忽略战争所带来的恐慌与预期。

3. 参考 2018 年美国对伊朗的制裁,尽管伊朗遭剔除 SWITF 系统,但中国大陆、印度和日本等 8 个国家和地区却获得伊朗原油进口的临时豁免。因此我们认为本轮制裁中,中国、荷兰和德国等对俄罗斯原油依赖极高的国家可能也会获得进口豁免,进而避免供给短缺的现象。

4. 俄乌战争发生在大宗商品上涨区间,俄乌两国作为资源大国,地区的不稳定推高了人们对于原材料与资源的恐慌,而导致原油等商品的暴涨。我们认为原油处于超涨阶段,长期将持续均值复归,与原油基本面和需求强相关。

5. 历次战争中,A 股在短期内会受到战争情绪影响有下降趋势,并且在所有资产品类中表现较差,但长期来看,A 股表现与地缘政治危机无明显相关性,仍由其基本面主导。如果我们遇到下一次战争,我们应坚定不移清仓,择时再次进入。

6. 俄乌冲突下“逆全球化” 趋势更为凸显。我们认为,追求“效率”优先的“全球一体化”发展可能逐渐成为过去。但我们依然需要追求局部效率,这点在4月10日的全国统一大市场的论调中得到应验。

7. 对于后市的看法:我们认为,原油将高位横盘,受供给缓步增产与伊核谈判预期影响,拉升力量不明显。需求端,受全球疫情爆发与经济衰退影响导致原油需求量爆减已成为过去,但需求边际递减将成为现状,经济疲软将使得油价横盘或下跌。

8. 根据上文论述,美国大概率于下半年实现扩产,届时叠加俄乌问题、伊核谈判、与OPEC博弈增产,油价可能将于下半年迎来较大波动,届时经济有望受油价降低而得到改善。

声明:文中信息均来自市场公开信息与各券商研报