又有“爆款”理财产品跌破面值,低波动产品到底该怎么选?

作者:风云君的投资笔记

来源:雪球

最近一则“百亿爆款理财跌破面值”的新闻在朋友圈爆转。越来越多的投资人加入了“保本越来越艰难”的感慨大军!

01

理财再“破净”?原因为哪般?

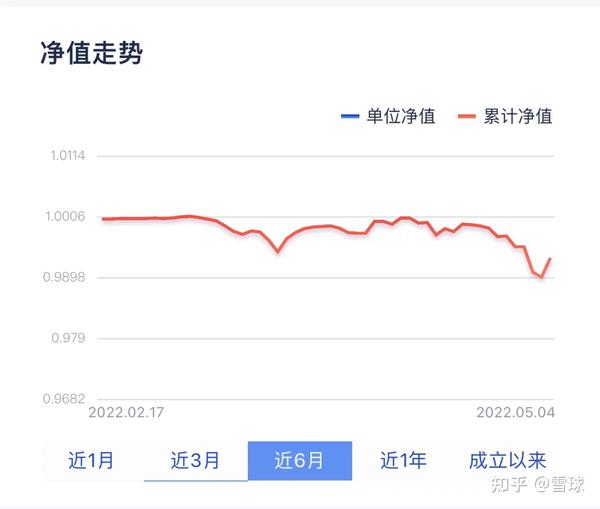

风云君看了一下,这款浦银理财旗下的理财产品——鸿瑞启航,就是今天故事的主角。这款产品之所以引人注目,乃是因为今年年初发行之时,“一日售罄”,募集超百亿,非常之抢手。

那它到底是如何跌破面值的呢?

风云君在其产品说明书中,查了它的可投资产,大概是超过80%的债+不超过20%的权益资产。债类资产中,还可以投一些非标债权资产。通过查其“投资非标资产情况的公告”,发现该产品的确投了不少类似供应链金融、以及信托计划这样的资产。这类资产本身应该是按投资期限逐日/周分摊收益的,并且也没听说底层资产有暴雷的情况,应该不是亏损的主因。

在此基础上,结合其3月中旬出现低点,近期又出现低点,可以大致推断:该理财主要的回撤应该和权益市场的波动相关!

02

“保本”时代一去不复返

这样的新闻,之所以引人关注,本质上还在于资管新规出台之前的20年,中国理财市场的“保本”思维。人们总觉得很多资产不仅可以“保本”,甚至可以“保收益”。这背后,一方面是经济高速增长所带来的,另一方面是以国家的信用在兜底!

但随着我们国家的经济增速逐步放缓,叠加政府和居民的杠杆达到一定程度,净值化趋势就到来了!这是大势,几乎不可阻挡。

这个过程和父母陪伴子女成长的过程特别相像:在子女没有成年(国民尚未深入接触理财和投资)的时候,父母在有余力的情况下(经济发展速度快,政府可承担债务高)给予一定的庇护(刚性兑付)无可厚非。但是在子女踏上社会,是需要子女具备独立生存的能力!

那这个“独立生存的能力”对应我们投资人,指的是什么呢?

指的就是:意识到净值化趋势本身的不可逆,并且具备相应的底层资产识别能力!

只有如此,才能对于一个资产本身的波动范围、预期收益、投资久期等等,有一个相对客观的认识,进而买入与自己预期大致相符的资产类别。而不是一味盲目追求“保本”。

03

在私募基金领域,有没有值得关注的低波动的策略?

在私募投资领域,想追求绝对的保本保收益,应该是很艰难的。但是有一些低波动的策略,倒是非常值得投资人关注!

1、首先债券策略是属于波动相对较小的。以朝阳永续上的数据为例,债券基金精选指数今年以来基本平盘,这在大盘大幅下行的情况下显得很难得。

该策略中比较有代表性的包括明毅基金、乐瑞资产、鹏扬基金等等,皆是百亿私募,代表性产品本身的业绩表现也非常契合其投资策略。

2、市场中性策略也是低波动的典型代表。今年以来,根据朝阳永续的数据,整个策略的表现和债券策略比较相像。风云君近期曾写过一篇专门的文章对此策略进行阐述,有兴趣的读者可移步:CTA不敢买,那要不看下这个策略?除了文中提及的代表性管理人稳博,金锝和仲阳都是市面上纯中性策略非常有名的管理人:

——金锝是中国第一批量化私募管理人,目前中性额度比较稀缺。

——仲阳则更是以中性策略闻名。目前仲阳量化30多亿的管理规模中,中性的规模占比在70%左右。近期更是有领军型人物孙博加入,引人关注。

3、套利策略。该策略本质上偏“绝对收益”类型,意在捕捉同一资产在不同价格体系下的定价差异,进而获取收益。代表性的管理人,比如徐大为管理的自由之路,其代表性产品在2018年大熊市的情况下,依然能够把回撤控制在一定范围内,在控制波动方面有其独到之处。

此外,市面上非常有代表性的“定增”策略,本质上也是套利策略——以固定折扣价格拿到某一资产,获得一个比较好的安全垫。

4、最后不得不说的,是FOF策略。FOF策略天然具备分散配置的优点,可以极大地熨平波动。当然,FOF策略也并非一概都是低波的,还是要看底层资产——因为如今FOF策略领先的几个玩家:像华软新动力、珠池、中金、明晟东诚、博孚利、国泰君安资管等等,产品线很多,只有其中的低波动策略,比如对冲型、均衡配置型,才能满足低波要求。

总的来看,这几种策略是值得偏好低波动的投资人关注的方向,但并不意味着策略内部的产品都能满足投资人低波动、稳定的需求。如我们前文所述,本质上还是需要我们具备底层资产的识别能力的。投资路上真正的“稳”,可能就是学习型投资人对各类资产、各类策略了然于心之后的泰然自若吧!

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。