案例:香港公司股东如何实现“债”转股

案例:帮助香港公司进行债转股

客户:一家经营法餐的高端餐饮企业

行业:餐饮业

案例背景

该客户是一家经营法餐的高端餐饮企业,其股东为三位法国自然人。三位股东通过共同持有一家香港公司,在内地设立WFOE(外商独资企业),并通过该WFOE经营了一家餐饮企业。

年终岁尾,正是盘点账目、颗粒归仓之际。三位股东对当年营收满意之余,也非常担心银行要求。原来,该香港公司成立时股本仅有30港元,并被平分为3份,每股10港元。当时,其秘书服务公司表示,香港公司如此操作没有问题,表明三位股东对公司控制权为1:1:1。若公司将来需要融资,三位股东只需直接借钱给公司即可。

三位股东听从秘书公司的建议,如法炮制。但没想到的是,他们在银行办理业务时,却被告知公司“资本不足”——公司没有足够的资本。

银行的顾虑之处在于,若股东以贷款形式注资,则股东可在缺少约束的情况下随时要求公司偿还借款。这会使公司财务状况不稳。也就是说,由于股东以个人名义借给香港控股公司的借款在财务报表上体现为“债务”,因此,银行不愿在此资本结构下向为公司提供更多授信。

鉴于三位股东对经营前景的乐观预期,他们找到宏杰,提出想把“借款”转化为“股份”,以降低银行顾虑,加强“资产负债表”、优化资本结构,从而为WFOE的业务扩展提供更充足资金。

客户咨询:

在该等情况下,是否可以直接进行股份配发,将“债务”转化为“股份”?

仔细查阅该客户财报后,宏杰专业人员确认:标的款项确是借款,体现在香港控股公司财报上是【公司债务(Loan)】。我们认为,鉴于【债务】与【资本】的不同,并不能采用简单的现金股份配发,而是要做债转股处理。即“非现金配发”。这主要是因为,投资形成的股权和合同形成的债权是两种完全不同的法律权利。

债权人是合同之债的权利人,不是企业股份的持有人。股本作为企业的资本金,股权人没有强制性的索偿权利,只在企业盈利时有分红的权利。而贷款本息作为债务,债权人具有强制性的索偿权利,债务的增加会增加企业的经营成本,同时会降低资产负债表的稳定性。

股份配发VS.债转股

股份配发针对的是股东资金。股东将资金打入公司,作为公司资本金,然后公司将股份配发给股东,使其持有公司股份(股东资金→公司资本金→股份发给股东)。

但是,公司债务本质上仍然是股东自有资金,并不算公司资本。债务并非公司资本金,所以需要该笔债务先从股东自有资金转化为公司资本金到公司内,再进行股份配发(债务→债务估值 →公司资本金→股份发给股东)。

公司股东不能够将债务和资本金等同视之。因此,直接通过股份现金配发的方式将债务转化为股份不被允许,而是需要先将债务用非现金配发手段转为资本金,然后再转为股份。那么,该如何将债务转化为资本金呢?

关键步骤:从债务到股本

◆ 步骤一:股东协议

如果是简单的债股关系(如1港元兑换1股),用一个经股东签字的简单备忘录记录股东意向、转换比例、执行日期等信息即可。

但如果是相对复杂的债股关系(如不享有同等权益——股东A的300万港元贷款分配1万股,而股东B的100万港元贷款便可以分配1万股),则需要通过签订股东协议的方式来操作。

由于“股东协议”影响公司债务及股本,因此这一步显得极为重要。对审计师而言,公司债务与股本相抵是一项重要的“公司事项”。在下一个审计年度中,审计师将特别留意并要求公司提供该项交易的凭证。

◆ 步骤二:估值

读到这里,您或许会问,为什么需要进行债务估值?答案就是:因为股东将大量真金白银(1欧元就是实打实的1欧元)借给公司。

试想一下:如果股东以欧元出资,根据会计实践,相关贷款将按照存入/记录之日的港元对欧元汇率计算,并以港元金额计入资产负债表。如果资产负债表上市欧元,股本显示确实港元,会如何?势必会产生汇兑损益。

在本案的债转股中,如果股本以港元计,债务以欧元计,则必须进行债务估值。在非现金配发中,同样需要估值(如地产入股,我们将在其他说明资料里解释)。

鉴于本案中债务具有现金属性,因此其估值工作比较简单,可由公司董事或会计师完成。香港法律对评估人的资质无特殊要求。

◆ 步骤三:授权

根据香港《公司条例》622章140条(1)(a)规定:除按照第141条的规定外,公司董事不得行使任何配发公司股份的权力。

那么,谁具有配发公司股份的权力呢?

那就是公司股东。就配发股份而言,这是公司重大事项,必须先通过股东全体决议,由其批准董事配股及配股方式。通常地,股东全体协议会确认认可步骤一所签定的“股东协议”,并据此债转股。

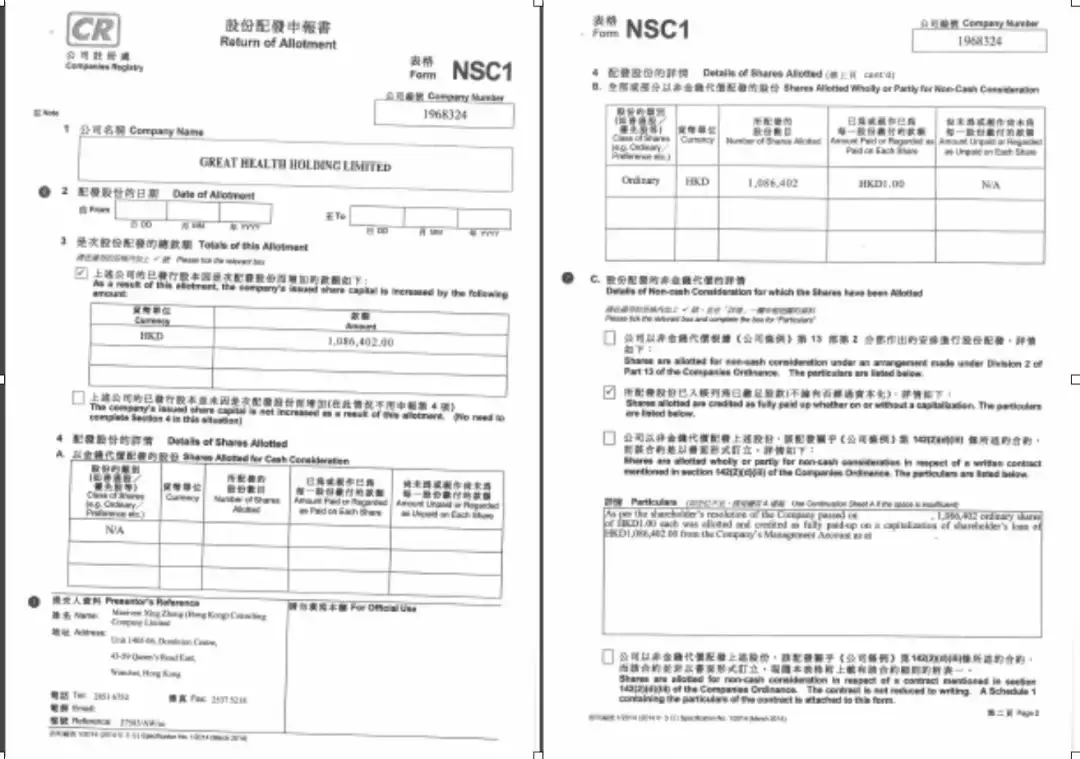

最后落地:NSC1配发股份

最后一步是董事根据股东决议进行债务划分和股份配发。经董事批准后,债务转移才能生效。再由秘书服务公司提交至香港公司注册处公示NSC1文件,才可以将“资本金”转化为“股份”,即转为投入公司运作的资本金。

敲 · 黑 · 板

在实际操作中,我们遇到一些缺乏经验的秘书服务公司(如本案中该客户成立时之秘书公司),其将债转股简单地当作现金配发来处理。殊不知,这样会产生一系列重大的法律问题:

(1)现金配发涉及现金,但是债转股为非现金配发。如果审计师未发现现金注入,一定会出具附保留意见审计报告。事实上,公司登记册上的NSC1是在“撒谎”。

(2)债转股包含债务清偿,其并非常规股份配发程序。直接债转股,属于非法操作。

(3)若未按法定程序进行,一旦将来公司上市或IPO,会被视为公司“过失”,从而影响公司上市。

本案并不是一个简单的股份配发的案子,而是基于一个前提条件:存在债务并包含大量法定程序。因此,在实际操作中,我们的专业人士是通过债转股,而非现金配发股份的方式,来帮助客户实现目的的。

事实上,除了要注意配发股份过程中股东全体决议的合规以外,客户还需要经常检视,并从一开始就关注到财报上公司【债务】的体现,以做好债转股的关键性准备工作。在这里,我们建议您雇用专业的持牌公司秘书服务方来进行管理,以便尽早发现和避开潜在风险。

【宏杰的专业价值】

- 宏杰亚洲有限公司已于2018年4月27日获批《信托或公司服务提供商牌照》。牌照编号为TC000005,为全港第5家获此牌照的公司。

- 宏杰的集团公司——霍灵顿商业服务有限公司和洲际企业服务有限公司,也已获批《信托或公司服务提供商牌照》。

- 作为一家持有三个信托和公司服务牌照的国际集团,我们可以为您提供更为专业的公司架构、海外红筹架构、跨境投融资规划和国际财税咨询服务。

- 宏杰总部位于香港,拥有专业的法律顾问和会计师团队,他们对香港公司法的法律法规和财务处理都非常精通,可以为客户提供量身定制的专业解决方案。