拿到了医疗发票,我到底能报销多少钱?怎么算?

很多朋友,当把理赔的发票发给保姐的时候,都会问保姐一句:申请提交后,我能报销掉多少钱?

相信很多朋友都会有这样的疑问。保姐今天想给大姐讲一讲我们理赔的时候,要如何看医疗发票。

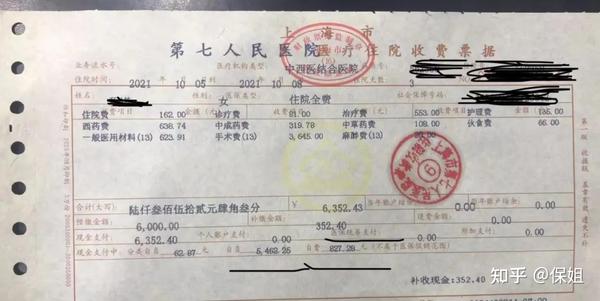

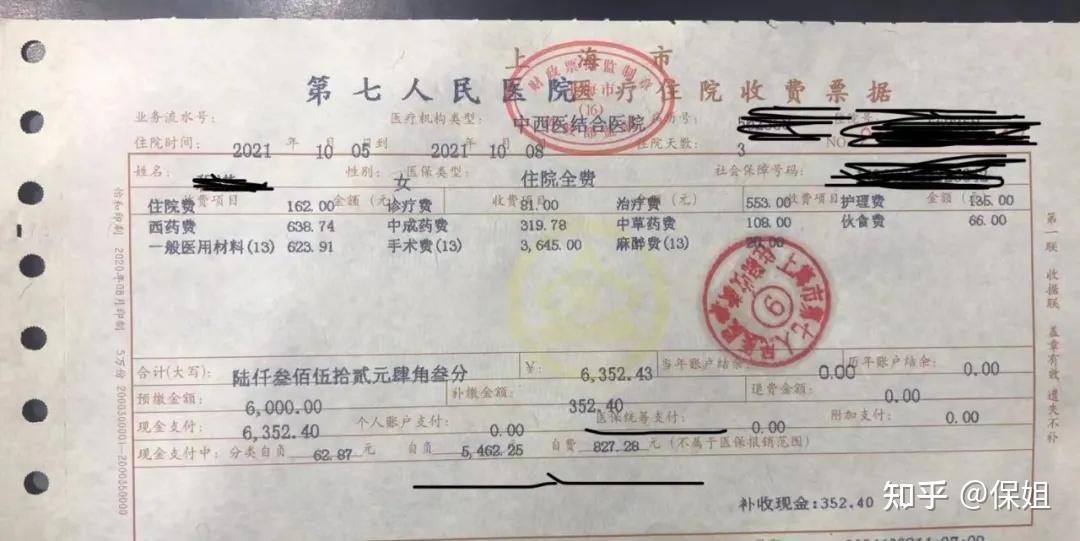

咱们先来看一张发票,保姐根据发票来讲解一下:

这是上海某医院的一张发票,上面有这样几个:现金支付、个人账户支付、医保统筹支付、附加支付。

咱一个个说哈:

1、附加支付:地方附加基金支付的部分,不同城市政策不同。但也算是国家付的,是福利。所以这部分,咱就不说了!毕竟各地真的不一样。而且这也不是医疗发票里的报销重点。

医保呢,是有两个账户的,就是个人账户和医保统筹账户。

2、个人账户支付:这就是咱的医保卡里的余额,比如住院,用医保卡支付了3000块,就会显示在这里。

3、医疗统筹支付:这部分社保给报销的部分。比如医保给我们报销85%,就从这里看。

4、现金支付:自己需要现金结账的总金额。当然,这部分如果是支付宝,微信等支付的,也会在下面列明是什么支付,但不管是现金还是网银,都是一样的。只是显示的名字不一样罢了。

但在现金支付中,还会细分为“分类自负”、“自负”、和“自费”。

分类自负:社保可报销部分里面需要自负的内容。社保可报销的部分里面,也就是通常指的甲类乙类药,其实并不能全额报销。

按照规定,个人也要承担一部分,比如乙类药品或乙类医疗服务项目,社保只能报销90%,个人要自己负担10%。

自负:起付线以下,封顶线以上,医院等级不同报销比例不同。在“分类自负”算完之后,医保范围之内的余下来还要自己承担的费用。

好处是,自负部分的钱可以由个人账户余额付款,不够的部分再用现金支付。

这一部分,付费的时候,系统都会自动算好打印到发票上的。如果有自购的医疗险,就能保障到这一部分的费用,比如报销社保范围内的医疗保险,报销的就是“自负”和“分类自负”的部分。都能按条款约定好的比例报销。

自费:不属于医保报销的范围,包括自费药、自费项目和自费服务。

这部分就是完全需要我们自己掏钱的地方了,比如一些进口药什么的。这部分费用不能用个人账户余额抵扣。

简单总结就是,除了统筹支付和附加支付,其他发票上所有的费用,花的都是自己的钱。

而报销型的保险,报销的就是除了医保统筹支付和附加支付外的其他支付项目!

如果理赔的话,就看后面几项就可以了。按照比例,按照你买的产品的报销范围来计算就可以了。

那关于这些医疗发票,在报销的时候有什么问题呢?保姐就常见问题,给大家解答一下:

1、我理赔后,想要回发票原件怎么办?

实际上,我们理赔后,是可以跟保险公司申请要回发票原件的。在理赔结案以后,跟保险公司解释清楚原因,保险公司收到申请后,在发票原件上注明已赔付的金额后予以退还发票原件。(保姐要回过2次!)

但注意,并不是所有的保险公司都接受返还,建议我们在申请理赔前还是要自行复印发票以备日后查看。

2、我的医疗发票遗失了,请问如何申请理赔?

很多人会很马虎,丢掉医疗发票,如果是医疗报销型的产品,赔付是与医疗费用相关的,如果遗失了医疗费用发票原件,将是无法获得赔付,因此我们需要妥善保管好发票原件;

如果是重疾类等一次性赔付的产品,保险公司还是接受复印件的。可以提供医疗发票复印件及相关的证明文件进行理赔。

3、挂号费是否可以理赔?

不可以!!可报销的医疗费用是指符合当地医疗保险规定的费用范围,挂号费不属于医疗保险的费用范围。所以是不能理赔的!

4、同一张发票可以向多家理赔吗?

同一张发票能多家保险公司理赔的!在理赔时,如涉及到两家及以上的保险公司时,我们不要同时申请,最好要有先后顺序来申请。

第一家公司赔付的金额小于发票金额时,客户可以申请退还发票,这时第一家公司会开具分割单,说明已在这里赔付多少金额并盖章,那这时我们就能拿退回来的发票去到第二家公司再进行理赔申请!

当然医疗险的理赔原则是补偿账面损失,因此发票金额全额报销完后,保险公司不予理赔。

医保呢,确实能减少我们不少的费用,但是也是有限的,有起付线,封顶线,以及报销比例的。

但就拿上面保姐说的这几个自负情况来说,医保不能报销的部分也是不少的。对于我们来说,要么我们有钱,可以自己承担自负费用的部分,要么我们就想办法解决自负费用的部分。

但不管怎么样,我们的医保都是只能解决部分问题,不是全部问题。我们如果没那么多钱解决剩余的费用问题,还是要寻求保险的帮助!

最后,如果你有什么需要,有任何需要和问题都可以添保姐咨询!

就酱,你懂的!

延伸阅读:

焦虑症/焦虑状态状态能买的最宽松的保险都在这了!这是最全面分析的文章!

想买医疗险,那你就必须知道“既往症”!