小树看行业——港股归回A股路径分析

基础篇-常用路径

A+H股发行模式

H股指的是注册地为中国大陆,同时在香港联交所上市的上市公司。其注册资本按照认购股票投资者身份不同,被分为内资股和外资股。由于内资股不可以在港股发行流通,所以H股上市公司在港发行流通的股份通常并不是其全部股本;在港上市的H股公司,将不能在H股流通的内资股申请A股IPO,以达成公司同时在A股和H股上市的目的,就是所谓的A+H模式。

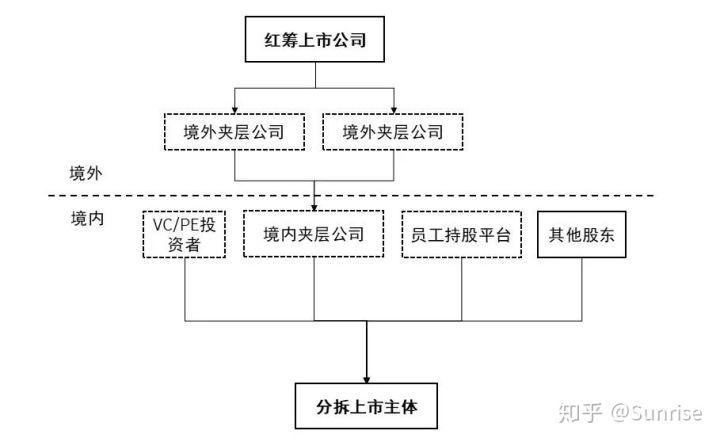

分拆上市

分拆上市就是上市公司将全部(或部分)资产或业务从母公司独立出来单独上市。通常分拆上市有两种方式:直接分拆资产或业务作独立上市;或者由上市公司收购一家已具备上市地位的公司,再将部分原来持有的资产注入该收购标的公司,类似于借壳,从而达成将注入的资产分拆上市的目的。

分拆上市面临较为严格的审核,但完成后香港上市公司通常会继续保有对分拆主体的控股权,分拆主体仍将并入母公司的合并财务报表。所以这种方案中较容易说服上市公司股东,也因此较少出现高溢价。

根据《科创板上市公司持续监管办法(试行)》的相关规定,达到一定规模的上市公司,可以依据法律法规、中国证监会和交易所有关规定,分拆业务独立、符合条件的子公司在科创板上市。2019年12月证监会发布《上市公司分拆所属子公司境内上市试点若干规定》,进一步推动国内市场分拆上市的风潮。在港上市的公司,不管是H股公司或是红筹架构上市公司,分拆其子公司在A股上市已有较多成功案例。此外,台湾一家无尘室方案服务商上市公司成功分拆内地子公司在A股上市预示着有关部门释放出了积极的监管信号,即允许符合条件的境外上市公司分拆下属境内企业实施A股上市。综上,境外上市公司境内分拆上市的架构可以概括为下图:

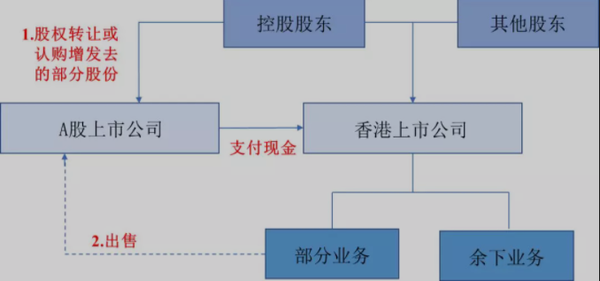

重大资产出售

重大资产出售方案是香港上市公司将业务整合后整体出售给A股上市公司,在A股构成借壳上市,以达成将某块业务独立上市的目的。相比分拆上市,重大资产出售面临的监管则较为宽松。但重大资产出售之后,母公司将不再直接持有分拆出的业务的股权。因此为了说服母公司股东,尤其是境外股东,需要付出较高的溢价。

私有化

港股的私有化,股上市公司私有化路径通常为以下三种:要约收购、协议安排和吸收合并。私有化需同时满足港交所硬性规定和上市公司注册地的相关法规,因此是几种方案中面临最多审核,难度最高的一种方案。