赚钱一阵子,花钱一辈子,如何拥有终身现金流?

理财就是理人生,我们的财务规划一定要以规划人生为前提,以终为始的做安排。

搞定了财务,就搞定了生活的方方面面。

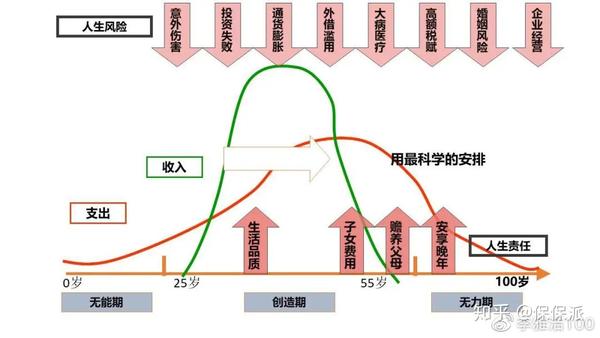

我们来看这一张人生周期图。

0-25岁:受教育期/无能期,没有收入来源,以支出为主;

25-55岁:创造期/奋斗期,是财富积累的主要阶段;

55-100岁:无力期/养老期,以支出为主。

红色的线是支出险,绿色是收入,所以赚钱一阵子,花钱一辈子。

终身都在花钱,但是创富期只有短短30年,结婚前还可以关注吃喝玩乐,等到结婚后,面对的事情,开支会越来越多。

所以这一生,我们不仅要把自己过好,是对自己的责任,还要赡养父母,养育孩子,这是对父母和孩子的责任,或者可以看作是我们人生的债务。

0-22岁,在求学期,父母要给孩子准备教育金,学区资源,良好的家庭文化;

22-55岁,创富期,我们的财富蓄水池不断增加,要求我们有持续的竞争力,健康的身体,才能有稳定的现金流。

55-100岁,养老期,依靠我们年轻时积累的养老金,赡养自己的父母,同时要储备探望父母和照顾他们的时间。

我们拼搏的意义就是为了幸福生活,希望可以行万里路,想去哪里浪就去哪里浪;

希望老有所养,病有所医,希望家庭安居乐业,实现自己的理想,过安定的生活。

怎么能在这短短的30年安排出我们这一辈子三代人的开支呢?

那就必须要做好财务规划,因为这是我们一定要花的钱。

在没有任何意外的情况下,我们的财富蓄水池慢慢积累,越来越多,生活也会越来越好。

理想是丰满的,但现实是骨感的。

我们人生中是有各种各样的风险存在的,例如:

意外伤害,投资失败,通货膨胀,政策,钱被人借走,大病医疗,婚姻风险,企业经营风险等。

在人生这么多不确定性的情况下,风险又是时刻有可能发生的情况下,那么怎样对冲风险呢?

意外如何对冲?

投资失败如何对冲?

通货膨胀如何对冲?

外债如何对冲?

大病医疗如何对冲?

高额税负如何对冲?

婚姻风险如何对冲?

企业经营风险如何对冲?

这些统称为“生涯风险”,所谓风险管理,并不仅仅是买保险,保险只是转嫁风险的工具之一,但不是所有防范风险的手段。

理财就是理一生的现金流和风险管理。做好风险对冲的策略,人生就能做到高枕无忧。

始终要记住,不做风险管理,就做危机处理。

拿这次疫情来说,是任何人都没有预料到的,那些做了风险保障的家庭和没有风险保障的家庭,面对疫情的态度,是完全不同的。

例如我给家人准备了充足的保障,我不会害怕,因为做到了未雨绸缪,这是对我自己和父母的责任。

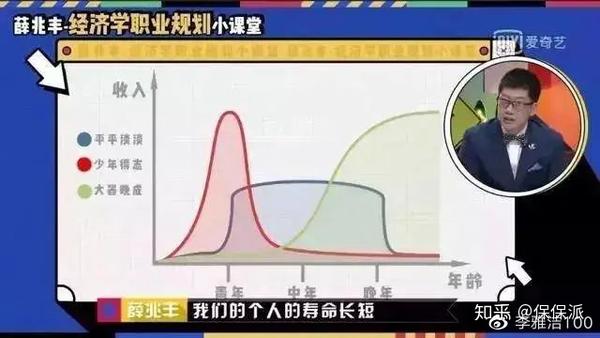

著名经济学家薛兆丰教授在《奇葩说》节目中展示过一张PPT。解释了人生的三种模式:平平淡淡,少年得志以及大器晚成;

从而引出“知道死亡时间的好处是可以更合理的安排时间”这个观点。

薛教授说,《利息理论》的作者经济学家欧文·费雪有一个金句:投资是时间维度上的平衡消费。

每一个人追求的,不是今天的消费最大化,也不是明天的消费最大化。我们要追求的,是我们终身每一个时间点的收入之和最大化。

所以我们必须要有时间的观念。不同的职业、不同的生活方式,就会出现不同的收入节奏。

PPT纵轴代表的是收入,横轴代表的是年龄。

蓝色那条代表平平淡淡型,有些人青年时候就开始工作,到晚年的时候退休,工资收入基本没变。

红色那条代表少年得志型,这种人青少年的时候收入很高,但是马上急转直下。

绿色那条代表大器晚成型,开始的时候生活挺苦的,到中年以后收入才开始增加。

经济学告诉我们没有哪一种是最好的,我们追求的是生命周期终身收入的最大化。

人生周期图和人生的三种模式,都给我们提供了一种上帝视角,让我们跳出自己的生活以外去看自己的所处的阶段,所面临的选择。

你处于哪个阶段?

你的人生模式是哪种?

你所面对的风险是什么呢?

希望在这次疫情期间,你能跳出忙碌的生活,重新审视自己的人生责任,做好风险管理。

希望你在无论在哪个人生阶段,都能充满安全感,为自己和家人筑起一道爱的防护网。

加油!