喆安视角 | 央行年初降准释放8000亿,猪价和房子涨不涨?

2020年1月1日,为支持实体经济发展,降低社会融资实际成本,中国人民银行决定于2020年1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。

此次全面降准体现了逆周期调节,释放长期资金约8000多亿元,有效增加金融机构支持实体经济的稳定资金来源,降低金融机构支持实体经济的资金成本,直接支持实体经济。

1

为何此时降准?

第一,2020年1月份中上旬大概有6000亿元左右的逆回购到期,临近春节资金的需求压力较大,企业缴税,银行缴准,都会对流动性带来压力,降准有助于释放资金缓解流动性压力,保证市场流动性合理充裕。

第二,1月份地方债有望集中发行,叠加银行年初信贷投放规模较大因素,这些都需要大量中长期资金注入,降准可以向银行释放低成本资金,为新的一年地方政府和企业贷款和发债等资金需求提供资金支持,为市场提供充足的流动性。

第三,在此次全面降准中,中小银行获得长期资金1200多亿元,同时叠加近期LPR换锚,能够引导金融机构进一步降低实体经济融资成本,特别是降低小微、民营企业融资成本。

2

降准后物价、楼市将如何?

1、 经济短期企稳回升,无全面通胀基础

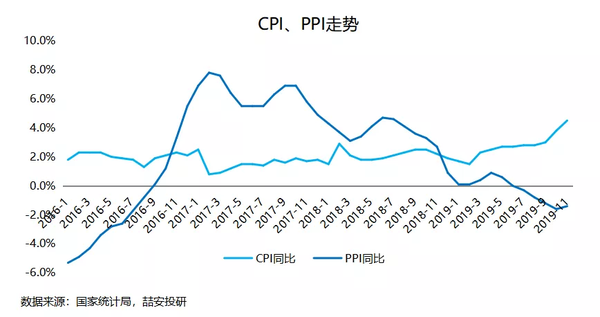

2019年四季度以来,国内宏观经济整体出现回暖迹象。从主要宏观经济指标看,11月PMI升至50.2%,重回扩张区间,供需两端在一定程度上都有所改善,实体企业经营短期向好;近日公布的2019年12月制造业PMI高位持平50.2%,显示当前实体经济运营持续改善。11月工业增加值增速回升至6.2%、创5个月新高,11月工业企业利润总额同比增速回升转正至5.4%;11月PPI同比下降1.4%,降幅较上月收窄0.2个百分点。

本轮降准后,货币环境进一步宽松,但我们认为对当前物价水平影响有限。虽然2019年CPI 持续创新高引发市场对全面通胀的担忧,但从物价结构看,本轮CPI通胀是以猪肉价格为首的食品价格飙升所导致的结构性通胀。数据显示,11月食品价格同比上涨19.1%,较10月上升3.6个百分点;非食品价格同比上涨1.0%,较10月微升0.1个百分点。不过,剔除猪肉价格影响的11月核心CPI同比上涨1.9%,整体仍处于通缩区间。

随着2019年四季度猪肉市场供给回升猪价回落,虽然临近春节物价会出现季节性上升,但我们认为当前CPI大概率会高位回落。结合核心CPI和PPI的通缩趋势看,目前国内总需求仍显疲弱。因此,本轮降准对通胀影响有限,主要目的还是实体经济跨年资金来源,降低实体经济的融资成本。

2、 坚持“房住不炒”,楼市提振有限

尽管从此前的情况看,降准会加强市场对楼市火热的预期,但考虑到当前“房住不炒”的房地产调控基调未变,7月以来银行贷款、信托、保险、海外债等融资渠道尚未放松,降准释放的资金很难再大规模进入楼市,对楼市的提振效果将不会如以往那么显著。

近期央行推进存量浮动利率贷款定价基准转换为LPR利率,而LPR=MLF+加点,其中加点幅度取决于18家商业银行的自身资金成本、市场供求、风险溢价等因素。此次降准将进一步降低商业银行资金成本,因此未来LPR将有再度下调的空间,一定程度上对于购房者来说是一个利好。

不过,中央经济工作会议提出因城施策政策要“全面落实”,且强调建立“三稳”(稳地价、稳房价、稳预期)的长效管理调控机制,明年不少城市的房地产调控政策会在“房住不炒”的总基调下边际放松,房地产融资政策也有望由趋紧转为中性。

总体看,此次降准符合市场预期,主要还是对冲短期流动性缺口,仍属于定向调控,并非大水漫灌,稳健的货币政策取向没有改变。而对于市场关注的物价和楼市而言,此次降准并不会带来明显刺激。2020年仍需加大逆周期调节力度,疏通利率传导机制,引导贷款利率、债券利率和企业实际利率同步下行,持续降低实体企业实际融资成本。