@和自己妥协 应该是行文风格不一样吧,如果有看牧牧以前的那些文章的话,也很容易看出本人的写作喜好——喜欢用记笔记形式将阶段性结果记录下来,每一篇文章只求在某一点或几点上整明白理顺即可,并不需要一篇下来形成面面俱到的投资指导。

牧牧不喜欢写一篇大而全的巨著,喜欢将针对某个标的的研究拆成系列文章,以追踪形式来记录。毕竟作为刚毕业不久的新人,由上而下由系统到个体,由归纳到演绎这种并不适合我这种还在探索成长中的选手。

回到海航本身来说,你在前面所述的1~4点在小牧在去年的一系列文章都有立意表达为什么要投海航,图的是海航的什么,以及会在什么时候撤出海航。但可能因为没有在同一文章中全部提及,所以单看一篇会不明就里些吧。

对于你最后所说能成为卓越航空公司所具备的5个特征,不仅适用航空公司,还使用其他行业的公司企业,但泛用性高也意味着具体到航空公司可能难以形成具体的追踪指标,这种表述起来实用性意义不大。也可能是牧牧还没开窍,没悟到不同行业一通百通的层次吧。

目前各航司出现的各种变种随心飞就是你所说预售现金流产品的一个版本,但这种并不是竞争力,东航最先搞出来的,其他航司一样可以马上效仿,最终受益最大的反而不是东航。与你所想不同的是,就像在此文结语所说的,个人在未来三年看好的是海航在成本端缩减带来的利润率提升,而非行业环境下营收的缓增长。至于其他有模糊轮廓暂时又找不到数据支撑的,只能先埋在心里,等有更好思索时再以下篇文章写出来。

海航2021年总结与未来展望

作者: 长空牧星辰

| 发布于: | 雪球 | 转发:4 | 回复:26 | 喜欢:8 |

前言

2021年疫情大起大落,民航业又是饱受痛苦折磨的一年,海航更是经历了新旧更替的大起大落。随着各主要上市航司2021年12月运营数据陆续公告,也是时候对跟踪了一年的海航进行一个梳理总结了。

2021年这一年的写作积累,让小牧这一初入股市的小白学到了很多宝贵的思考方法,希望自己在新的一年里能继续保持独立思考,适当拓展能力圈,挖掘更多被低估的潜力股。

言归正传,本文将对海航2021年全年盈利进行预估修正(之所以是修正,是因为几个月前已发过全年盈利预测专文),同时与国内各主要上市航司对比2021年全年运营数据,总结海航的一些优劣势。

全文数据主要来自:中国国航、 中国东航、 南方航空、 海航控股、 春秋航空和 吉祥航空的月度运营数据与历年年度财报,以及中国民航局的十一五~十四五发展规划。

一、海航全年盈利预估值修正

此前在《 海航2021年全年盈利预测》一文中,小牧对海航2021年全年盈利做了预估:

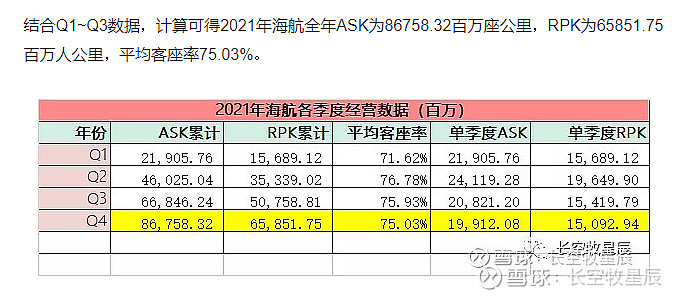

海航今晚公告的12月运营数据内容显示:海航2021年ASK累计83838.99百万座公里,RPK累计62615.81百万人公里。预测的ASK与实际相差3.36%,预测的RPK与实际相差4.91%,总体误差小于5%,在个人可接受范围内。

现根据实际ASK和RPK结果略微修正下对海航2021年全年盈利的预测值,这里直接略过中间的各种计算分析过程(想了解的可以点开上述专文看一下),给出修正后数值:

海航2021年营业收入341.16亿,营业成本410.09亿,毛利润-68.93亿,三费合计约47亿,以上预测可能存在上下5%的误差范围。

不过,由于海航2020年年报存在大量资产减值和各类计提,维持《 海航2021年全年盈利预测》提及的“提供了不多于173.85亿的利润调整空间”结论,最终调整后净利润范围大概率仍保持在微盈或微亏状态。

二、全年各主要航司数据对比

从ASK、RPK、客座率和机队发展规模这几个核心指标简单对比下国内各主要上市航司2021年的运营情况。

(1)核心运营数据对比

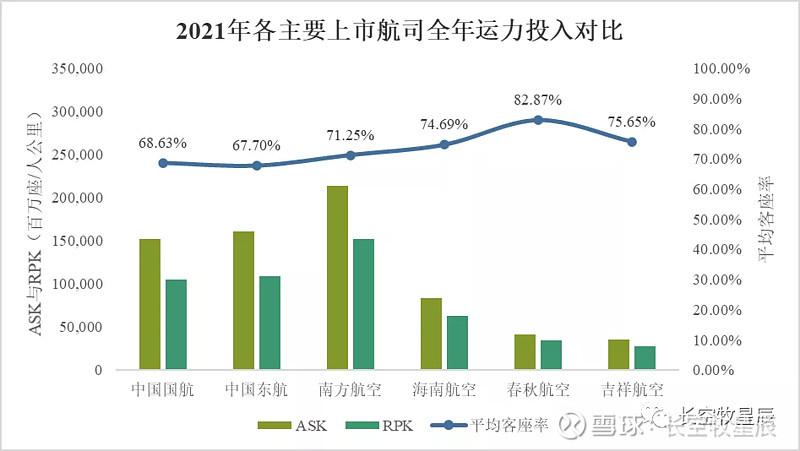

2021年全年国内各主要上市航司的运力投入与上半年趋势基本一致:在运力投入上 南方航空ASK最多(213926.36百万座公里),东航(160691.83百万座公里)与国航(152451.50百万座公里)差距不大,分列二三。海航全年ASK总投入83838.99百万座公里,在投入总量上与三大航仍有不小差距。客座率方面, 春秋航空依然一枝独秀,全年平均客座率82.87%,海航以74.69%客座率位居第三。三大航里仅南航客座率达70%以上,国航和东航略低。不过,客座率高并不代表单位收益就好,目前各上市航司年报预告尚未公布,从航班管家提供的数据来看,下半年疫情反复导致票价持续低迷,下半年航空公司的实际单位收益可能会比预期要低。

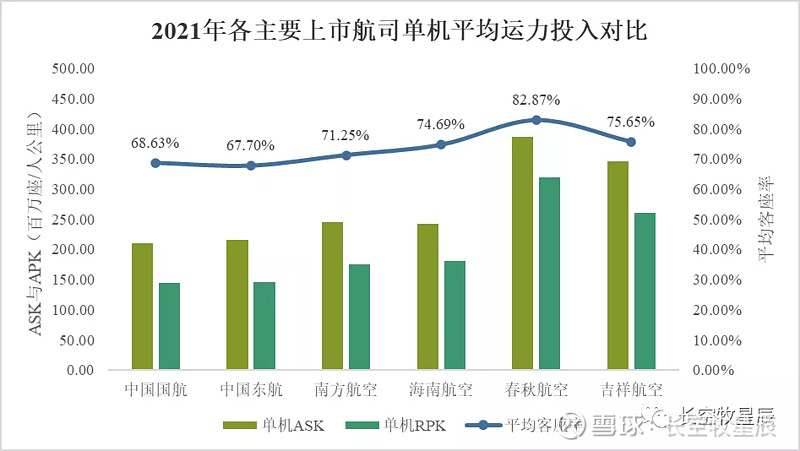

在考虑各航司不同机队规模的差异基础上,以“单机ASK”(年均每架在册飞机提供的ASK)的指标来看,中小航司明显更具效率。

在与同行就核心运营指标的对比来看,海航依然介于三大航与中小航司之间,中国第四大航空集团的定位没有改变。

(2)各航司运力恢复情况对比

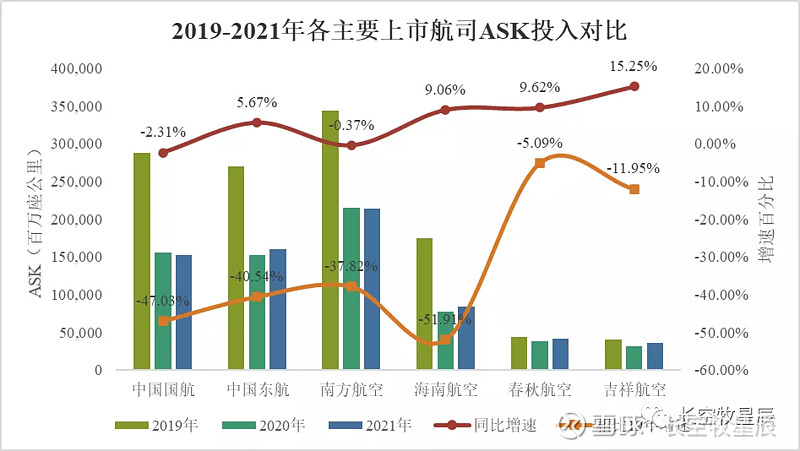

将2019~2021年各航司的ASK更进一步对比,可以直观看到各航司的运力恢复情况——与2019年比可知各航司在后疫情时期的经营与正常时期的差距有多少,与2020年比可观察各航司比之疫情之初各恢复了多少。

数据直观显示:所有航司均未恢复至疫情前运力规模,其中 春秋航空相比19年ASK投入差距最小(减少5.09%), 吉祥航空次之,海航差距最大(相比19年仍然减少了-51.91%,不及一半),三大航与19年的运力投入差距也很大。

相较2020疫情的第一年,除去国航和南航仍在少量缩减外,其他航司都有不同程度的恢复。 吉祥航空恢复最快,同比20年ASK投入增长15.25%,春秋和海航次之,三大航里仅东航实现同比正增长。

单就海航而言,2020年除了应对疫情,大部分时间还处于破产重整流程中,能取得同比9.06%的正增长实属不易,有力说明其日常经营确实未受重整影响,为海航基层不懈奋斗的员工点赞。但重整完整只是走完了内部危机,外部疫情和行业恢复趋势并不乐观,挑战依然严峻。

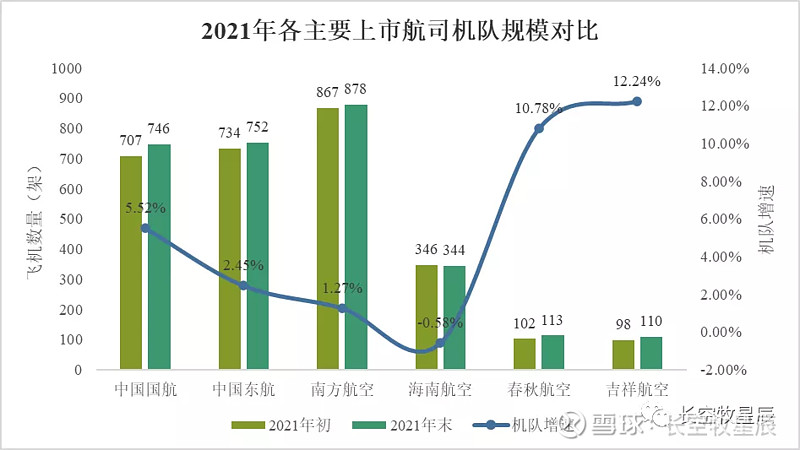

(3)机队发展对比

2021年中小航司机队发展增速较高,吉祥2021年新增12架,春秋新增11架。三大航机队增速虽小,但由于总量较高,实际引入飞机架数均超过春秋吉祥,海航不增反减,2021年运营在册飞机数量较年初减少2架。

航空运输作为规模经济,在保证一定载运率情况下,机队规模对航司总收益的提升非常重要,民航局对各航司新飞机引入都是按年度评选,严格限制指标的,海航因破产重整的客观原因浪费了一年新飞机引入的机会,实在可惜,这对其在航空运力市场上也有不利影响。

总体来说,2021年海航运营情况在国内各航司中与上半年基本一致,维持此前在专文《 浅谈海航2021年上半年运营数据》里“结语”中的观点:

从业务量上看, 海航控股规模不及三大航,与国有三大航的规模体量仍有不小差距。从运营效率上看, 海南航空业务经营优于三大航,介于大型全服务航空公司与中小型低成本航空公司之间,就好似海航有着“青少年的身体,成年人的心智”,业务经营具备一定伸缩性。在解决好当前的资金流动性危机后,凭借公司良好的业务运营能力,同时又有海南自贸港利好政策的加持(如已出的免税航油),后疫情时代业绩改善、营收增长可期。

三、海航的未来

海航的未来分为近期(2021~2025年)和远期(2025年后)——近期的未来是清晰可见的,它在海航重整计划正式文件里的“经营方案”中明明白白地写着。远期的未来影响因素很多,如封关运作的海南自贸港、疫情结束后民航的新曙光、国家碳达峰碳中和的宏伟规划等,这些影响细微又长远,不同投资者眼中均是不同样的光景。这里只讨论海航的近期未来,限于 小米个人有限的投资经历和能力,远期就不做分析了。

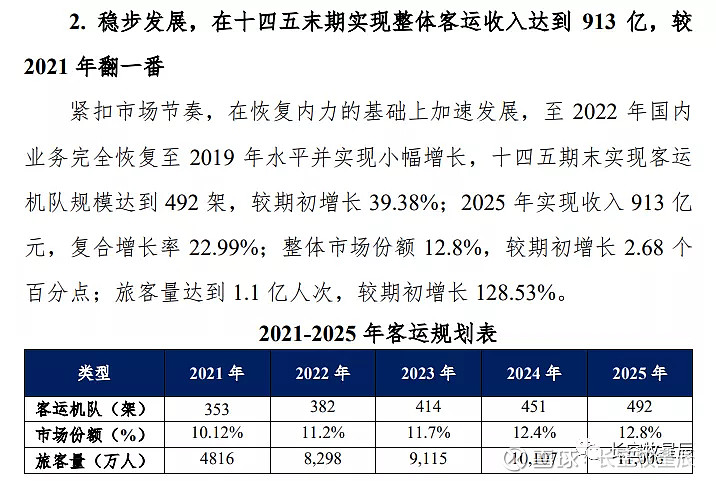

海航重整计划里有关“经营方案”的表述,实际上已经指明了2021~2025年海航的一些核心数据。

这些数据具有很重要的投资指导意义,但在分析这些前,需要找到一个可靠的参考系。

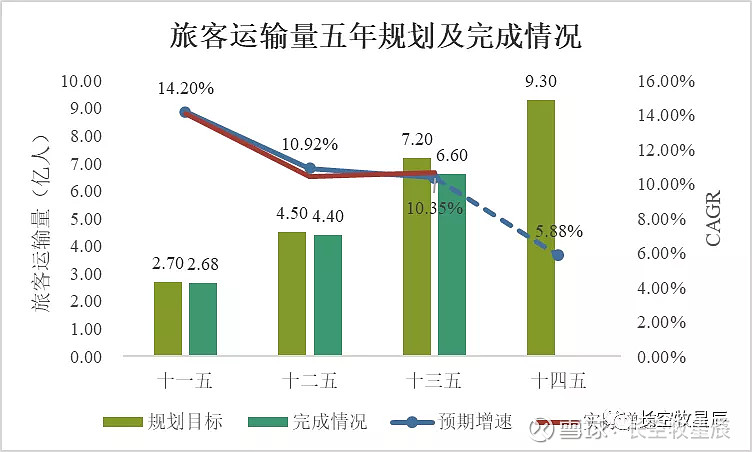

这个参考系就是近期民航局下发的《“十四五”民用航空发展规划》,十四五规划全文很长,而且大多涉及民航领域专业细节,小牧比较关心的是:在后疫情时代的下个五年里,民航局对旅客运输的发展期望,同时也统计了“十一五”到“十三五”的预期目标及完成情况,以判断预期目标达成情况。

在旅客运输量方面,从2006~2010年的“十一五”,到2016~2020年的“十三五”(因2020年疫情,实际最后一年使用的2019年数据。相应的,在计算CAGR时以4年为基数),民航局近十五年的规划目标达成率分别为99.26%、97.78%、91.67%,实际完成数据比较接近预期值,说明规划指标相对靠谱,具有投资指导意义。

按照2021~2025年“十四五”规划:旅客运输量将达到9.30亿人次,相比2019年6年CAGR(年复合增速)为5.88%。这个目标相比前三年10%以上的复合增速而言,是综合考虑到疫情影响后相对保守的估计,这个增速代表着民航局对后疫情发展总量规模相比疫情前的期望。若以2020年旅客运输量4.2亿为基准来看,十四五规划指标则对应5年CAGR为17.23%,这表示民航局对后疫情发展恢复速度的期望。

现在,我们再回过头汇总下海航重整经营方案里的一些指标数据:

结合前文民航“十四五”规划数据,对海航的这个重组经营方案可得到一些结论:

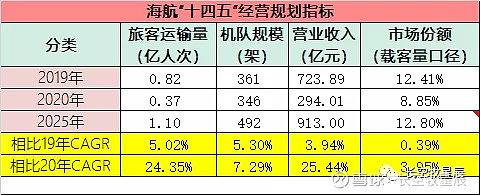

(1)海航预期2025年旅客运输量达到1.10亿人次,相比2019年的6年CAGR为5.02%,略低于民航局“十四五”规划的5.88%,基本与行业节奏一致,属于一个中规中矩的发展指标。相比2020年的5年CAGR为24.35%,高过民航局“十四五”规划的17.23%,超了7.12%(这不算是小数字,放在经济增长里已经算是中高增长了)。这表明新海航在近期未来发展总规模上与全行业总步调保持一致,但对疫后恢复的要求很高,展现了较好的信心。

(2)海航机队规模到2025年增加至492架,相比19年6年机队年复合增速5.30%(相较20年的5年增速是7.29%)。由于民航“十三五”开始不再强调机队发展指标要求,参照以往“十一五”13.10%和“十二五”的10.66%(实际增速)来看,似乎是一个较保守的要求。从目前近十年来民航局对新飞机引入审核流程严格限制的情况来看,暂不确定是否可达成。不过,也不排除通过整合之前海航集团各旗下航司固定资产来从内部达成此目标。

(3)营业收入2025年达到913亿元,相较19年的723.89亿,6年复合增速3.94%,数值与银行三年存款利率差不多。相当于是按照19年营收永续增长的思路设定的目标,务实但过于保守。但从另一方面看,相比20年的294.01亿有着高达25.44%的6年年均增速,这是一个不小的恢复目标。具体到2025年会有怎样的表现,拭目以待。

(4)海航期望2025年的市场份额达到12.80%(这里市场份额的统计口径未给出,暂按旅客运输量口径来计算),相比2019年的12.41%微增0.39%,基本为恢复并保持疫情前市占份额的基本要求。

对于以上有数据呈现的海航近期未来面貌的一部分,小牧感觉问题不大,而且是考虑了疫情到2024年才结束的较悲观预期。对于疫情,小牧一直抱较乐观心态——疫情实际应当会早于2024年结束,基于个人乐观看法,2025年海航在旅客运输、营收增长上的实际表现应会高于经营方案的规划值,会有意外之喜。

结语

前文中有关海航近期未来的讨论仅涉及到一些“有数可依”的内容,实际上海航还应具备利润端的一些优势,之所以不放在正文表述,是因为以下内容大都是小牧长期跟踪下来的一些个人直观感受,因为没有过强的数据支撑,就放在文末结尾,姑且算作是对海航远期未来的一种展望吧。

海航在利润端具备的一些优势主要有:

(1)2021年7月初开始实施的海南自贸港保税航油政策对海航航油成本的降本作用,由于海南是海航主基地,是其航空市场的大本营(按之前官方透露,海航在海南有接近45%的市占率),预计未来会降低海航约10%的航油成本。(但这个并未在2021年的三季报中体现,是否真有10%还需要跟踪今年的季报表现);

(2)重整完成后债务利息大幅降低,2021年全年财务利息支出总规模维持在20亿。且上有飞机租赁商大幅减免租金费用,维修耗材亦有较高折扣力度,这些因素会给海航的近期未来添墨一笔色彩;

(3)新入住的 方大对成本端的优秀管理经验,会带来海航成本降速的乐观预期。虽然2025年营收目标913亿较19年只有不到4%的年均增速,但若摆脱旧海航成本高筑的历史包袱,传导到利润上会有远超4%的表现。

以上就是小牧眼中有关海航远期未来的一些模糊轮廓,没有强有力数据支撑,但个人抱有乐观期待。

最后,民航“十四五”规划强调——2021~2022年是恢复期和积蓄期,重点是调控、扶持和恢复。2023~2025年是增长期和释放期,重点是扩大国内市场、恢复国际市场、提升行业规模容量和质量效率,最后全方位推进民航高质量发展。考虑到民航局在客运方面以往规划整体的完成度还不错,官方认为的2023年进入增长期可信度还是挺高的,可作为投资指导。

按照股市一向先于市场好转的预期,2022年或许不是民航经营恢复的最好时期,但无疑是投资航司和机场的较合适时机,唯一可能需要面临的是短期一年内的耐心等待。

股海漫漫,与诸君共勉。祝新年快乐,股票长红!![]()

![]()

![]()

=======================================

心有瀚海揽明月,志在长空牧星辰。欢迎关注小牧,一起分享交流对公司股票的理解,让思维和财富一起 慢慢变富。

相关文章回顾:

1、 海航年报浅析:重整打开了一扇窗,海航还需一道光

2、 海航债务问题再剖析

3、 交通运输行业概况分析

4、 对海航的一些思考和建议

5、 海航债务重整浅思

6、 浅谈海航2021年上半年运营数据

7、 春秋航空财务浅析

8、 海航2021年半年度报告解读

9、 黎明破晓前!海航权益调整方案解读

10、 海航收益成本分析:十年财务数据看海航

11、 轻舟已过万重山!海航重整计划草案解读

12、 简述对海航的后期持有逻辑

13、 海航2021Q3季度盈利预估

14、 海航2021年三季报解析

15、 海航2021年全年盈利预测

16、 新海航股权结构简析

$*ST海航(SH600221)$ $*ST基础(SH600515)$ $长空牧星辰(ZH2349414)$

中国国航 中国东航( 东方航空) 南方航空 春秋航空 吉祥航空 华夏航空

@今日话题 #雪球星计划# #海航# #2022年牧牧原创#

精彩讨论

长空牧星辰2022-01-18 00:47

和自己妥协2022-01-18 00:05

小牧同学(团队),怎么说呢?你写的东西内容多而细,但是浮于面。整体逻辑不强的。

1.首先一笔投资下去,核心关注点是什么?比如海航首先是困境反转,破产重整,行业性面临困境,从亏损至盈利?还是看未来持续卓越。这个问题要搞清楚。

2.如果是困境反转的,那看下未来1-2年内,疫情能不能过去,要有判断!大环境是不是有利于公司发展,比如2022年经济增速,下游客源需求趋势,上游油价波动方向,中游各个航空公司竞争情况。再看盈利可能性,从国家政策,地方扶持等短期1-2年来看。哪些是要关注的。

3.如果准备3-5年投资的,要考虑自贸港带来的优势,观察方大能否带来的管理是否证伪,未来海航能在哪方面做到全球第一。能不能出现一位第五级经理人,能不能在3-5年形成自己的刺猬理论,并依据刺猬理论结合技术发展高效转动飞轮跨入卓越。企业文化怎么样?有没有利润之上的追求?等等等看看海航有没有这些方向的转变。

4.另外不得不顾及,市场先生对于航空公司这个行业的看法,不得不承认市场对航空公司是不看好的。依据美国的经验,也就西北航空出现了大牛股,如同春秋航空一样是廉价航空公司。也就是说,作为全服务航空公司市场不会给予高的估值。所以把海航当成长股来看不太明智,需要天时(后疫情)地利(自贸港,优质航线等)人和(对管理层要求极高),事实是想要成为卓越的公司也极为困难。

所以你分析的细致,但是个人感觉没到点子上。

未来如果哪家航空公司成为卓越的企业并基业长青我觉得可能会体现以下特征:

1.通过产品下沉做好预售,体现为大量的预售款(合同负债),同时预售款质量极高,占比总收入比例越高越好。

2.公司化运营。目前航空公司很多是国企,是按公共事业在运营的,官僚作风导致无法按企业化运行,企业是一方面追求利润,一方面更有利润之上的追求,太极阴阳的有效融合。

3.拥有第五级经理人,想想万科-王石,格力-董明珠,都是在出现了第五级经理人以后带领企业走向卓越。

4.特殊的股权结构。上能带来行政优势,中能避免竞争,下能带来稳定客源。

5.考虑向腾讯那样组建权益投资,利用预售,运营现金流进行资产增值。

全部讨论

长空牧星辰

2022-01-18 00:47

@和自己妥协 应该是行文风格不一样吧,如果有看牧牧以前的那些文章的话,也很容易看出本人的写作喜好——喜欢用记笔记形式将阶段性结果记录下来,每一篇文章只求在某一点或几点上整明白理顺即可,并不需要一篇下来形成面面俱到的投资指导。

牧牧不喜欢写一篇大而全的巨著,喜欢将针对某个标的的研究拆成系列文章,以追踪形式来记录。毕竟作为刚毕业不久的新人,由上而下由系统到个体,由归纳到演绎这种并不适合我这种还在探索成长中的选手。

回到海航本身来说,你在前面所述的1~4点在小牧在去年的一系列文章都有立意表达为什么要投海航,图的是海航的什么,以及会在什么时候撤出海航。但可能因为没有在同一文章中全部提及,所以单看一篇会不明就里些吧。

对于你最后所说能成为卓越航空公司所具备的5个特征,不仅适用航空公司,还使用其他行业的公司企业,但泛用性高也意味着具体到航空公司可能难以形成具体的追踪指标,这种表述起来实用性意义不大。也可能是牧牧还没开窍,没悟到不同行业一通百通的层次吧。

目前各航司出现的各种变种随心飞就是你所说预售现金流产品的一个版本,但这种并不是竞争力,东航最先搞出来的,其他航司一样可以马上效仿,最终受益最大的反而不是东航。与你所想不同的是,就像在此文结语所说的,个人在未来三年看好的是海航在成本端缩减带来的利润率提升,而非行业环境下营收的缓增长。至于其他有模糊轮廓暂时又找不到数据支撑的,只能先埋在心里,等有更好思索时再以下篇文章写出来。

和自己妥协

2022-01-18 00:05

小牧同学(团队),怎么说呢?你写的东西内容多而细,但是浮于面。整体逻辑不强的。

1.首先一笔投资下去,核心关注点是什么?比如海航首先是困境反转,破产重整,行业性面临困境,从亏损至盈利?还是看未来持续卓越。这个问题要搞清楚。

2.如果是困境反转的,那看下未来1-2年内,疫情能不能过去,要有判断!大环境是不是有利于公司发展,比如2022年经济增速,下游客源需求趋势,上游油价波动方向,中游各个航空公司竞争情况。再看盈利可能性,从国家政策,地方扶持等短期1-2年来看。哪些是要关注的。

3.如果准备3-5年投资的,要考虑自贸港带来的优势,观察方大能否带来的管理是否证伪,未来海航能在哪方面做到全球第一。能不能出现一位第五级经理人,能不能在3-5年形成自己的刺猬理论,并依据刺猬理论结合技术发展高效转动飞轮跨入卓越。企业文化怎么样?有没有利润之上的追求?等等等看看海航有没有这些方向的转变。

4.另外不得不顾及,市场先生对于航空公司这个行业的看法,不得不承认市场对航空公司是不看好的。依据美国的经验,也就西北航空出现了大牛股,如同春秋航空一样是廉价航空公司。也就是说,作为全服务航空公司市场不会给予高的估值。所以把海航当成长股来看不太明智,需要天时(后疫情)地利(自贸港,优质航线等)人和(对管理层要求极高),事实是想要成为卓越的公司也极为困难。

所以你分析的细致,但是个人感觉没到点子上。

未来如果哪家航空公司成为卓越的企业并基业长青我觉得可能会体现以下特征:

1.通过产品下沉做好预售,体现为大量的预售款(合同负债),同时预售款质量极高,占比总收入比例越高越好。

2.公司化运营。目前航空公司很多是国企,是按公共事业在运营的,官僚作风导致无法按企业化运行,企业是一方面追求利润,一方面更有利润之上的追求,太极阴阳的有效融合。

3.拥有第五级经理人,想想万科-王石,格力-董明珠,都是在出现了第五级经理人以后带领企业走向卓越。

4.特殊的股权结构。上能带来行政优势,中能避免竞争,下能带来稳定客源。

5.考虑向腾讯那样组建权益投资,利用预售,运营现金流进行资产增值。

MrZhanglr8

2022-01-26 23:01

东航市值才多少,海航都已经600了,上涨空间真不大,下跌空间真不小。

活久见啊

2022-01-17 23:41

去吹箫吧

牙医8885

2022-01-17 22:48

我刚打赏了这个帖子 ¥6,也推荐给你。分析透彻。逻辑.性强。必成大师。学习了。期待下期作品。

牛势515

2022-01-17 22:33

膜拜大佬,大佬如有时间整一篇基础的详细分析啥

火中冰

2022-01-19 20:55

小牧,有空关注一下今晚的公告。简单说一下复杂的财数据。

中国新海航

2022-01-18 16:14

牧牧,海航总体运载率为什么特别高,是飞机的使用频率高吗?

章渔八爪

2022-01-18 15:40

感谢分析!同时,建议分析国电电力600795,横盘二十年,未来三十年碳中和路径上,价格极低,分析一下是否有投资价值?

1234马力

2022-01-18 15:16

一直拜读,谢谢