2020年新金融模式的八大重构

作者: 零售银行

| 发布于: | 雪球 | 转发:0 | 回复:0 | 喜欢:2 |

“科技的进步为传统金融业务

提供了无限的想象空间,

银行新零售模式的业务打法

也随之发生改变。”

——林巧红

领航财富教育科技有限公司总经理

《零售银行》杂志总编辑

从客户到用户,从线下到线上,从平台到生态,从流程银行到开放银行,在金融与非金融边界越来越模糊的当下,传统银行依靠网点单一场景服务客户的局限性愈发明显,已经不能满足广大客户的服务需求。

今天,科技赋能金融使得金融服务不再局限于线下网点,而是嵌入到人们的日常生活之中。科技的进步为传统金融业务提供了无限的想象空间,银行新零售模式的业务打法也随之发生改变。

从“新零售”到“新金融”

那么,什么是“新零售”?

根据这个定义,对于传统营销打法集中在线下网点的银行而言,银行的新零售模式就是在传统打法的基础上,推陈出新:

一是要借助互联网线上渠道;

二是要运用大数据、人工智能等先进技术手段;

三是在营销场景的构建上要运用心理学知识对客户深入剖析,对金融产品的服务销售过程进行升级改造;

四是整合线上线下服务体验进行深度融合,形成客户服务闭环,进而重塑金融业态结构与生态圈。

近几年各金融机构在新零售模式打法上做了大量的尝试,特别是经过互联网金融的混战和洗礼后,银行被动抑或不得不主动出击应战,开始重新思考自己的角色定位,寻找新的发展方向。

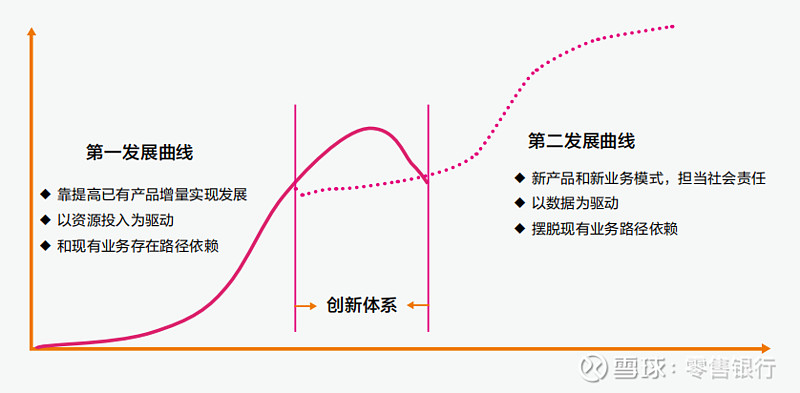

新时代赋予银行新的历史使命和功能角色定位。譬如 建设银行提出的新金融与第二曲线的发展战略。“新金融”体现国有大行的社会担当,在社会情怀的格局之下,强调普惠金融,与民生共进、与大众共享,追求价值成长,是一种服务于经济社会高质量发展和人民对美好生活向往的新金融形态,以服务换取收益,不与民争利、不与企业争利,开启“第二发展曲线”战略,如图:

建设银行在行业内首提“第二发展曲线”战略,以应对内外部挑战

“新金融”的提出,赋予零售银行业务以温度,为接下来的每一个行动赋予社会价值意义,同时为具有无限想象空间的金融创新提供了动力引擎。

重构“新金融”模式

新金融从战略、思维和打法层面对传统银行零售进行研究和探索,重构零售银行业务新模式。具体表现为:

01

重构一:新战略

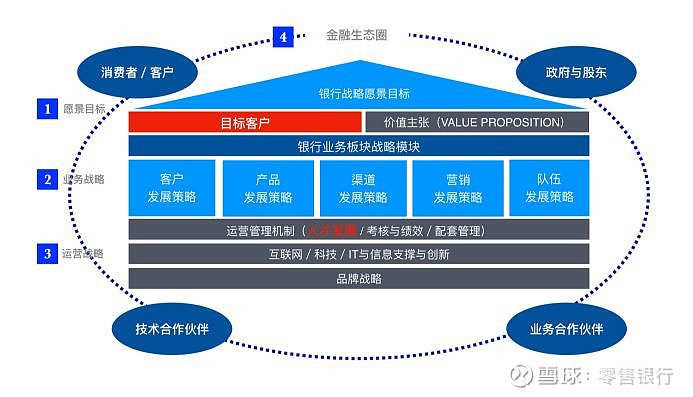

传统银行战略研究是基于内外部资源进行远景目标、业务战略和运营战略进行研究和探索实践。新时期,由于金融服务开始触及大众生活的方方面面,此时银行的战略升级应当从远景目标、业务战略、运营战略和金融生态圈构建四个方面进行探究,零售银行的战略思考发生转变。

零售银行的战略思考

以 建设银行的新兴战略为例,在“解决社会痛点问题”和“让人们生活变得更加便捷、舒适和美好”的目标愿景下,其目标客户从过去的以国有大中型企业为主转变为民生大众,具体分为B端(中小企业客户)、C端(个人客户)和G端(政府客户),客户策略是:

B端赋能,营造共生共荣生态,做企业全生命周期伙伴C端突围,金融服务对象回归普罗大众,做百姓身边有温度的银行G端赋能,助力社会治理成为国家信赖的金融重器

在这样的客户策略下形成产品服务策略、营销策略和岗位队伍策略的业务战略。基于业务战略进一步形成配套的人才发展、科技、管理机制以及品牌等战略,结合金融生态圈,构成对新时期的战略研究和探索实践。

02

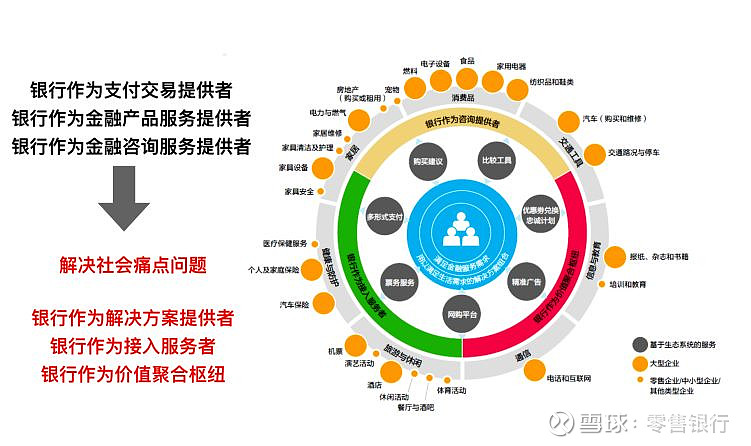

重构二:银行角色

新的战略定位带来银行角色的转变,银行将从过去的支付交易提供者、金融产品服务提供者和金融咨询服务提供者转变为解决方案的提供者、接入服务者和价值整合者。银行从业者的工作亦随之改变(从过去传统的交易、服务、销售,转变成提供解决方案、链接金融服务生态和服务价值整合),角色的转变对从业者在客户经营和营销中的思考模式提出新的要求,也对其能力提出了新的要求。

银行角色的转变(点击看大图)

03

重构三:业务模式

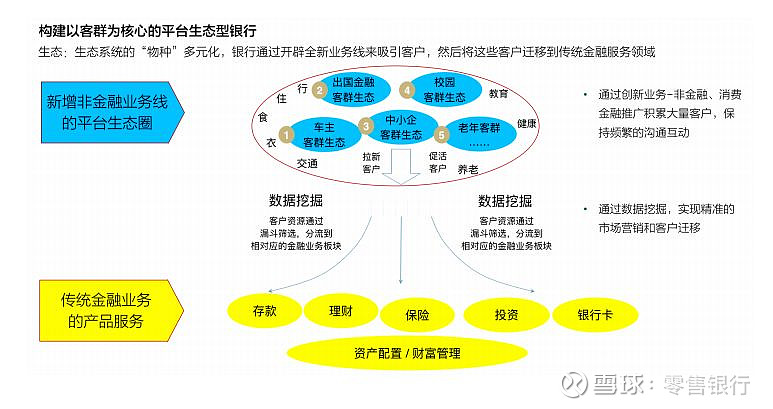

新战略重构新的银行业务模式和商业模式。传统银行以销售存款、贷款、投资、保险、理财、信用卡等金融产品为主,这是银行传统的业务线;新战略下,银行需要进入到生态圈中,通过互联网、科技技术构建全新的非金融、消费金融业务线。

通过与民生息息相关的衣食住行、教育、健康、交通等场景进行较高频率的用户沟通互动,形成新的客户标签;通过大数据挖掘分析,标签组合漏斗筛选,将客户进行科学分流,实现精准的市场营销和客户迁移,进一步深耕,通过银行专业的资产配置服务提升客户价值。

构建以客群为核心的平台生态型银行

04

重构四:客群经营

在新战略和新的业务模式下,传统银行的客群经营理念也将发生改变。战略上将按照资产规模进行分层(包括大众客户、潜力客户、中端客户、高端客户、高净值客户等,并进一步划分为B端、C端和G端);

而战术上通过开展各种客群个人生态圈(例如车主客群、跨境客群、老年客群、农村客群、校园客群等)的研究,探索实践构建个人金融生态圈满足客户金融与非金融需求的经营方法,落到执行层则根据客户的标签画像(按客户标签包括的生命周期、性别、职业、喜好、行为习惯等特性需求结合场景生态圈细分)进行精准营销。过去基层行员聚焦在单点上经营客户,现在逐步转变为以客群、社群理念为主的经营方式。

案例:

某支行针对社区周边的老年客群,成立了支行的老年俱乐部,俱乐部麻雀虽小五脏俱全,有建群、有活动、有内容、有自己的积分体系,在支行运营起自己的小生态客群的同时也在社区周边建立起自己的品牌效应。

某90后理财经理,针对自己服务的客群建立了一个微信群,专门针对有投资理财兴趣的客户做理财知识教育,有培训、有咨询、有互动、有活动,经过一年多的耕耘,不仅名下客户经营有方,还通过客户转介方式,吸引了更多的新增客户,建立起自己的个人品牌和客群小生态圈。

客户经营从传统的以客户资产规模进行简单分层,单点客户经营的方式,进一步细化到以客群、社群、平台生态为特征的批量经营模式。

05

重构五:渠道模式

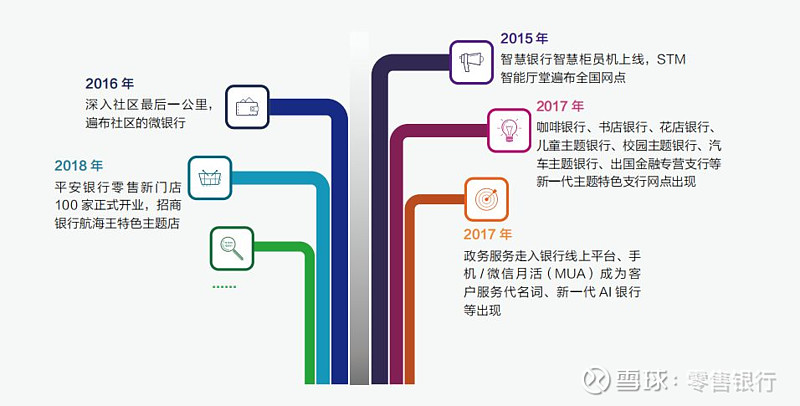

新战略下,银行的客户经营已不仅限于网点这一单一场景。一方面随着厅堂客流的减少,网点需要对自己的功能角色进行重新定位。回溯过去,在网点的功能角色定位上,银行正在经历着从1.0到4.0的转变,这些实践探索经历包括了:

渠道重构发展小史

另一方面,网点不是唯一的获客经营场景,如何基于网点延伸场景走出去创建新的场景,也是探索的方向之一;以 招商银行的IP小招为例,IP小招猫不时出现在人流量大的零售店(如哈根达斯、 麦当劳、肯德基等)“驻场”,可以看作是零售银行线下渠道构建新场景的一种延伸。

招行用IP小招喵创建新场景

传统银行网点由过去的标准化服务开始逐步向基于客群和社区生态特性的特色主题网点、专营网点和零售店中店演变。在这一过程中,需要解决的问题还包括线上线下导流客户的服务工作,即服务网点作为线下资源如何更好地匹配线上渠道。

银行线上线下融合渠道新模式

06

重构六:思维模式

思维模式重构通常起源于总行各部门,通过总行的顶层设计,率先突围,引领变革。但执行中往往发现总行战略思维与基层严重脱节。这是新战略启动初始的正常现象,随着对战略推动的深入,基层在执行活动中产生具像化的理解, 新思维逐渐萌芽。

笔者在今年一家股份制银行的基层员工案例大赛中发现,过去基层做业绩常常提到的传统术语是网点产能、产品、客户、厅堂营销、外拓营销等,现在已经被场景、平台、生态、裂变、饥饿营销、私域流量、流量带货等新概念所取代,基层行员在对这些概念的理解下玩出了各种营销打法,而这些新概念新玩法,在基层的90后员工中广受欢迎。

这样 新思维开始在基层一线员工中萌芽,通过战略落地推动实现从概念到行为的转变,润物无声地浸润至基层。新思维包括了:

以平台生态思维进行批量营销

以场景化思维创新营销

以数字化思维精准营销

以用户思维提升客户活跃度和体验增强粘性

以敏捷思维提升效能转换

07

重构七:营销打法

传统营销多基于网点、产品、客户、厅堂、外拓这些“点”上进行,当场景、平台、生态等新概念产生,营销方式也逐渐由点到线,由线到面,由此诞生一种新的营销打法——线上线下结合,平台生态式的客户/客群批量营销的模式。

单一的网点场景变成了线上线下多场景的创意营销,由此衍生出新的营销打法,不仅仅要求分行层面从平台生态客群的角度去思考研究,对于基层网点员工同样如此。

就分行而言,看的是区域平台生态圈;对基层网点而言,看的是社区平台生态圈;对于网点员工而言,则是客群生态圈。如上述股份制银行基层员工案例大赛上,看到理财经理从过去单点客户线下营销,变成经营社区生态圈的客群社群营销。

08

重构八:产品思维

对于客户而言,银行传统以产品为导向、以业绩为导向的销售以致金融产品同质化严重且缺少“温度”,是一个数字化概念的产品。

而实际上如 建设银行董事长田国立在《拥抱新金融》一文所说,“金融如水,可以引进渗透到基层大地,金融走出银行网点柜台,作为底层服务和触角,广泛融入了住房、交通、教育、医疗、养老等各种生活场景,有效感知需求,为普罗大众提供触手可及、无处不在、精准直达的温暖服务。”

由此可见,金融产品只有融入到客户的生活场景中去实现其价值,才能为大众所接受。在这样的产品思维下,出现了各式融入客户生活场景的产品与产品组合。典型例子如 招商银行掌上生活里的“饭票”、“影票”等。再比如 建设银行深圳分行的“我爱我车GO”,基于方便优惠车主客群的目的 ,通过小程序将这类客群生活场景中的金融、非金融需求进行整合,提供产品服务。

建设银行深圳分行的“我爱我车GO”

结语

新金融重构零售银行模式,从各家银行涌现出的新思路、新打法迅速裂变,由上至下不断冲击着银行业者的思维模式、业务模式和营销模式,为零售银行发展带来新的机遇与活力。

尽管业界内外对银行以模仿式为主的碎片化局部创新褒贬不一,众说纷纭。但可喜的是,领先的银行在升级转型的路上从未停止过探索的步伐,始终以开放包容的心态,坚定不移地推进 金融科技战略。从最初模糊而局部的战略,形成现在越来越清晰的发展路径,并且将银行的战略目标放置到整个大的时代背景中,担负起时代所赋予的历史使命,以新金融赋能社会,造福民众。(本文发表在《零售银行》杂志2019年·年终特刊)

点击购买 与全球零售银行业务的变革同步

本期年终特刊,重磅文章有:

《资管新规实施路径回顾及影响简析》

《探寻变革时代的零售银行渠道创新之道》

《把握关键属性,高效三步推动“开门红”》

《借鉴国际经验,剖析国内零售银行业未来发展方向》