可转债转股,股份稀释未及时公告被监管

作者: 董秘圈

| 发布于: | 雪球 | 转发:0 | 回复:0 | 喜欢:0 |

可转债发行越来越成为上市公司再融资的主流形式,可转债与所持普通股之间的关系也逐渐被大家重视起来,特别是对于上市公司大股东来说,建议提前做好功课,以防出现不必要的麻烦,比如,权益变动的问题。我们今天就来聊一聊这个问题。

一、监管案例

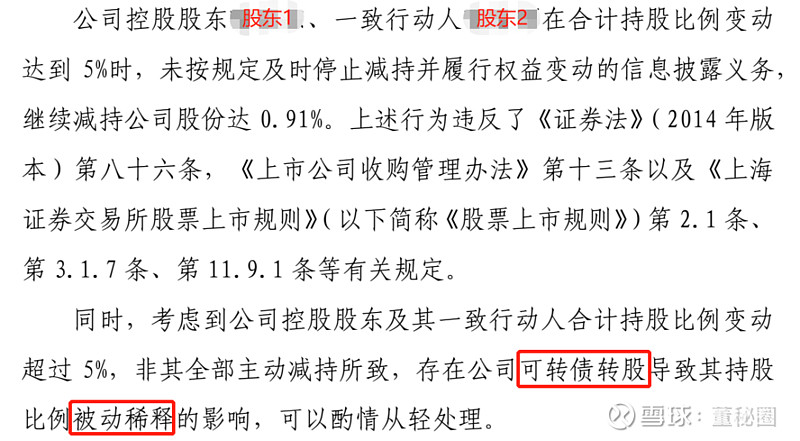

2020年7月,上交所对沪主板某上市公司控股股东及其一致行动人之一(下面分别用“股东1”“股东2”指代)予以监管关注,原因也很常见,即:权益变动比例合计达到5%时未及时披露权益变动报告书并停止继续减持。

不同寻常的是,这个比例变动并非全部来自于主动减持,还存在被动稀释,且被动稀释的原因为可转债转股。

回到上述关注函,结合公司公告情况,我们发现本违规案例的具体经过:

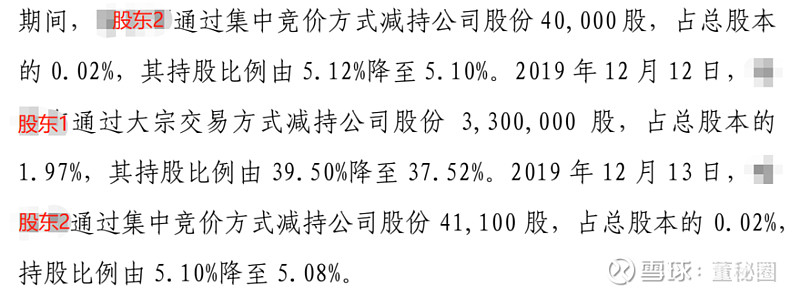

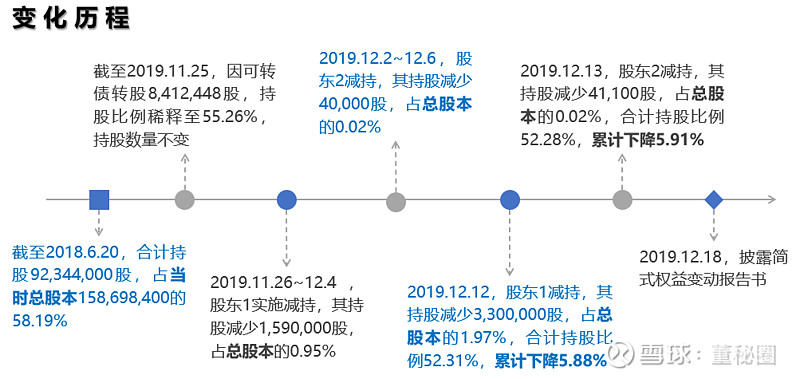

在经历上述稀释后,股东1、股东2多次主动实施减持:

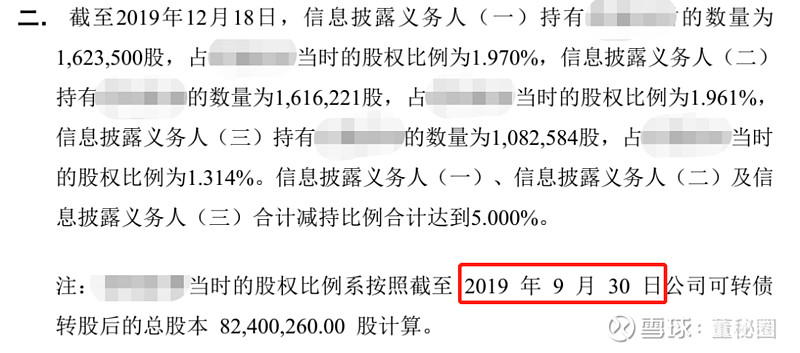

监管关注函指出,截至2019年12月12日,公司控股股东及其一致行动人合计持股52.31%,持股变动比例达到5.88%(经计算由52.31%-58.19%得出),2019年12月13日,合计持股52.28%,持股变动比例5.91%(经计算由52.31%-58.19%得出),但直至2019年12月18日,公司控股股东及其一致行动人才就前述股份减持情况披露权益变动报告书。

同样由于存在上述违规情形,2020年8月,证监局对股东1与股东2出具了警示函。

二、被稀释的两种情形

可转债转股会稀释所持股份比例,这个很好理解,用公式来说:

X,Y,Z都是持股比例,在不考虑存在稀释的情况下,持股比例很简单,就是X,等于持股数量(A)除以总股本(B),而存在可转债转股的情形时,则可以根据股东本人是否转股而划分为两种情况:

① 股东本人未持有可转债或者所持可转债未转股,但是其他股东存在可转债转股的情形,那么其实际持股比例就是Y的算法,可知Y

② 股东本人持有可转债并实施了转股,那么分子分母都会有变化,则计算的比例为Z,当原始持股比例(A/B)大于(a/b)时,或者说该股东的转股比例(a/A)低于平均水平(b/B)时,也会导致Z

当然也可以说,其实X或者Y就是Z的特殊情形。

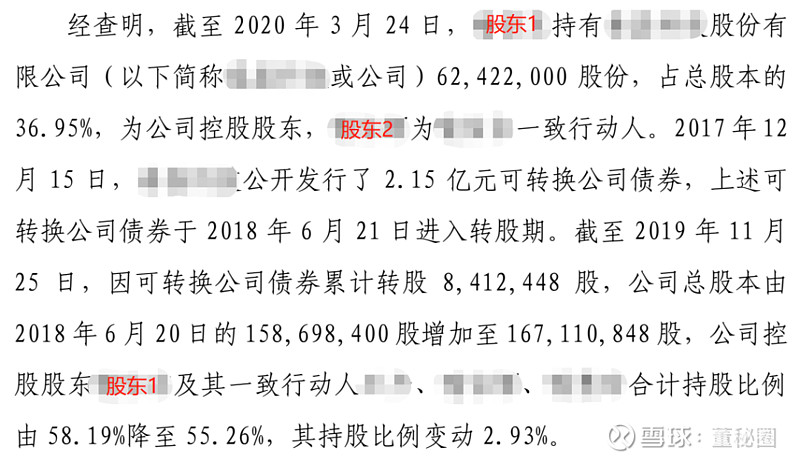

回到前面案例,经查询可知,其属于上面第①种被稀释的情形:股东本身持股数量未变,但公司股本增加导致了被动稀释(稀释了2.93%)。这种被动稀释对股东造成了很大影响,如果剔除上述转股造成的影响,我们看到股东并不会触及权益变动累计减少5%的标准。

三、权益变动中的孰高原则

事实上,可转债对于拥有权益的股份的影响,并不只是在于转股这一块。

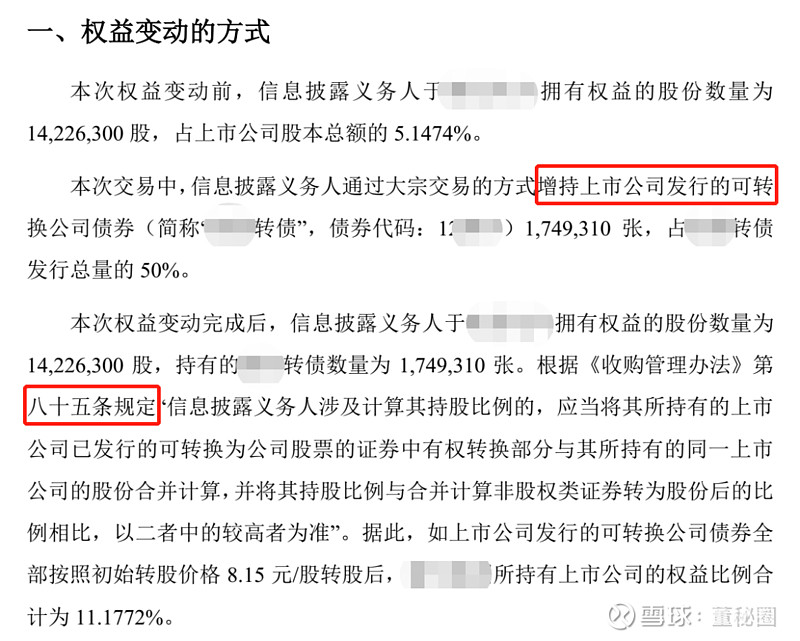

《上市公司收购管理办法》第85条:

第八十五条 信息披露义务人涉及计算其拥有权益比例的,应当将其所持有的上市公司已发行的可转换为公司股票的证券中有权转换部分与其所持有的同一上市公司的股份合并计算,并将其持股比例与合并计算非股权类证券转为股份后的比例相比,以二者中的较高者为准;行权期限届满未行权的,或者行权条件不再具备的,无需合并计算。

前款所述二者中的较高者,应当按下列公式计算:

(一)投资者持有的股份数量/上市公司已发行股份总数

(二)(投资者持有的股份数量+投资者持有的可转换为公司股票的非股权类证券所对应的股份数量)/(上市公司已发行股份总数+上市公司发行的可转换为公司股票的非股权类证券所对应的股份总数)

前款所称“投资者持有的股份数量”包括投资者拥有的普通股数量和优先股恢复的表决权数量,“上市公司已发行股份总数”包括上市公司已发行的普通股总数和优先股恢复的表决权总数。

由上可知,投资者计算拥有权益的股份比例,如果在发行可转债的情况下,还需要考虑可转债的影响,其算法类似于上述第②类中的Z(其中a的增量为投资者持有的可转换公司债券可转换的股份数量,b为所有股东合计持有的可转债可转换的股份数量),比较实际持有的股份比例X与考虑可转债“预计”转股影响后计算的Z,按照“孰高”原则确认投资者实际拥有权益的股份比例。

多数情况下,老股东会通过等比例配售取得公司发行的可转债,在这种情况下,通常不会对股东权益比例造成造成稀释,但是如果存在比例失衡情况(比如持股数量发生了变化,或者持有可转债数量发生了变化),可转债的影响就会显现(大家可以通过上面公式体会)。

而根据孰高原则的要求,考虑可转债时,如果是反向减少的影响,即被动稀释,股东只需要考虑实际持股部分,即被动稀释无效;根据如果是正向增加的影响,即被动增加,那么拥有权益的股份比例就将会增加。

一般情况下,大股东长期持有可转债的意愿不强烈,除非大股东主动去收购可转债,持股比例因可转债而被动增加达到权益变动影响的可能性不大(小编查到的相关案例也很少):

四、可转债转股的股本基数问题

与上述孰高原则不同,可转债转股的影响是持有股份比例计算的实在变化。多数情况下,大股东本人并不乐忠于实施转股(比如考虑自身持股比例已经比较大),因此带来的更多是股本增加导致的股份稀释了(如开篇案例)。

既然可转债转股通常影响主要是通过增加股本来进行,我们来谈谈这个股本的计算问题。

我们知道,可转债的转股期间很长,除某些特殊情况(如暂停转股)发生,可转债每个交易日都可能实施转股,因此上市公司股本处于不断变化中,股东通常只能通过上市公司每季度披露的转股公告了解可转债上季度末的转股以及股本情况,这种“不实时性”对股东计算权益比例造成了障碍。如果同时又存在主动减持行为,权益比例的计算就更为复杂。

小编通常会建议,权益比例的计算采用“倒推法”进行,先计算当前比例,即当前持股情况占当前总股本的比例,再比照上次权益变动披露后的数据,两者之差就是权益变动的累计比例(如前述监管关注函的算法)。然后再通过各个事件,将比例逐笔分拆得到具体的变动轨迹。

权益比例的变化需要考虑被动稀释的影响,而无论是主动减持还是被动稀释,当前股本的确认都尤为重要。

由于可转债转股的特殊性,如预计因公司可转债在短期内转股数量变化不大,对持股比例造成影响较小,这种情况下,股东可以直接依据公司披露的前一季度末股本情况计算。开篇案例中,其采取的是截至11月25日转股数8,412,448,比较其与定期披露的截至2019年9月30日累计转股数8,409,824,两者差异就很小。

采用季末转股情况计算的案例:

实务中,更常见的情形是采用当前股本情况进行计算,股东可以通过与上市公司求证而得到解决,这方面必然需要上市公司予以配合,建议大股东提前与公司进行沟通,公司主动通知股东所持股份比例被动稀释的具体情况,防止出现超比例减少的情况。

采用实时转股情况计算的案例:

另外,从操作性来讲,由被动变化导致触及权益变动标准的,股东及时披露即可(因这部分没有办法限制其继续减少),在股东主动减持和被动稀释同时进行的情况下,小编建议其在主动减持前及时确认当前转股的情况,以规避达到标准后未及时披露权益变动报告书且自身又发生继续减持的情形。

本文完

文丨来源:他山咨询

版权归原作,若有异议,烦联系后台~!