天道明心

2021-08-12 23:12

感谢分享

| 发布于: | 雪球 | 转发:3 | 回复:9 | 喜欢:11 |

出席人:执行董事兼首席财务官李艳女士

投资者关系总监郑超然先生

会议时间:2020年07月16日

整理/校对:教研汇运营团队 空轨/熊阳晨

本文内容经中国科培教育集团审核同意发布!

中国科培教育集团有限公司(以下简称“中国科培”、“公司”或“集团”)于2019年上市之初仅持有2所学校,分别为1所本科和1所中职。过去一年半,高教行业落地6个并购项目,中国科培占3个,为并购数量之最。合计此次并购,中国科培旗下学校数量增至5所,其中4所为本科。

过去5年, 中国科培依靠强劲的内生增长,实现30%的净利润年复合增长率,ROE均超过20%,持续为股东创造价值。中国科培目标每年完成1-2个本科项目的并购,预计 未来3年保持30%以上的净利润年复合增长率。

2.1 学院概况

1)学院历史

马鞍山学院是2003年6月经教育部审批设立的独 立 学 院,前身为安徽工业大学工 商学院。该学院由安徽工业大学(以下简称“安工大”)和深圳市 赛为智能股份有限公司(以下简称“赛为智能”)共同出资合作举办;2019年6月,经教育部批准转设为马鞍山学院。

2)学生、教师及专业

截至2020/2021学年,马鞍山学院在校本科人数约9100人,专任教师432人,教职员工约500人,硕士学位以上教师占比超78%,副高级及博士学位教师占比超45%,师资力量雄厚。

该学院在专业设置方面特色鲜明,紧扣区域经济发展,包括人工智能、机器人工程、无人驾驶等专业;下设人工智能创新学院、大阪医工学院、 腾讯云大数据学院等10个学院,共31个本科专业;以工科为特色,与经、管、文、艺等多学科共同发展。

3)土地、校舍及床位

马鞍山学院办学条件充足,拥有教育出让用地881亩,另有政府预留教育用地150亩,最多可容纳2-2.2万名学生。该校区于2016年9月投入使用,校舍崭新,建筑面积约30万平方米,已建成床位1.3万张,后续可在现有土地内扩建至1.5万张。 中国科培接手后两年内,无需校舍的扩建和大额的资本投入。

4) 办学质量

马鞍山学院办学质量高。2020/2021学年的报到率高达96.1%(历史均值95%以上);就业率达91%,学生考 研率稳居15%以上,均处于全省领先水平。学生在全国各项专业竞赛中获奖数量众多,其中国家级奖项达到165项。

该学院于2019年6月完成转设后,依旧与安工大保持友好合作关系。安工大向该学院委派包括校长在内的多名教师,为学院的教学水平提供保障和辅导,支持学院的后续发展。

5)地理位置

马鞍山学院地理位置优越,距离当涂高铁站及当涂汽车站约1公里,步行距离10分钟;距离南京禄口机场50公里,45分钟车程可达;南京南高铁站至马鞍山高铁站16分钟高铁可达;距离南京市区70公里,1小时车程可达;马鞍山位于上海、苏州、无锡、杭州2小时高铁生活圈以内。

2.2 交易条款

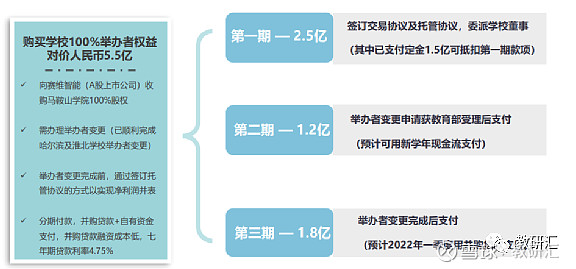

中国科培收购马鞍山学院100%的举办者权益,对价为5.5亿元,分三期支付:

第一期2.5亿元,将在签订正式协议和托管协议、获得内部有权机构同意、董事会变更以及接管完成后支付,其中已支付的定金1.5亿元可抵扣第一期款项;

第二期1.2亿元,将在举办者变更获得教育部受理以及董事会成员备案后支付;

第三期1.8亿元,将在举办者变更后支付,预计于2022年初完成举办者变更;在举办者变更完成之前,将通过托管协议的方式实现净利润并表。过往并购的哈尔滨石油学院和淮北理工学院均已完成举办者变更。

第一期款项预计于2020年8月初支付, 浦发银行将提供7年期的并购贷 款,利率仅4.75%;第二期和第三期的款项将使用2021/2022新学年的现金流支付,故总体资金压力尚可。

2.3 并购亮点

1)学费自主定价

过去5年,马鞍山学院的学费持续提升,从2017/2018学年的1.1万元逐步提升至2020/2021学年的1.48-1.68万元,且2021/2022学年将统一提升至1.88万元;预计 未来3年的学费的年复合增长率在10%以上;目前的学费标准较安徽省最高学费标准仍有25%的提升空间。

2)学生人数增长空间大

招生计划总数逐年增长。2021/2022学年本科统招学额为1840人,专升本学额为1320人,合计3160人,较2020/2021学年增长8%;2018-2021三年的招生计划总数的年复合增长率约13%。

专升本学额从2019/2020学年的200人,大幅增长至2021/2022学年的1320人,增长约6倍;未来随着高职毕业生的增加及专升本比例的提升,专升本学额会持续增长。

本科统招学额在2020/2021和2021/2022学年均有所下降,因为该学院的资产负债率过高,曾被省教育厅核减学额。 中国科培将在并购后调动资金归还借款,降低资产负债率,预计本科统招学额将于2022/2023学年恢复增长。

3)新生和毕业生情况

马鞍山学院于2018-2020年的省内各专业录取分均超省控线15-20分;过往5年的报到率保持在95%左右;2020/2021学年的就业率为91.2%,95%的学生选择在 长三角就业;2020/2021学年的考 研率为15.7%,其中智能工程学院、建筑工程学院的考 研率超20%,30人考取985/211高校研究生,占考 研学生比例约10%。

2.4 安徽省民 办 本 科概览

安徽省是一个生源大省,2021年的高 考 人数达到54万人,排名全国第七,而民 办 本 科高校仅15所,远低于其他省份。

如下图所示,通过对安徽省9所已完成转设的民 办 本 科高校统计可见,在校人数普遍在1.2万人以上,而 中国科培旗下的马鞍山学院和淮北理工学院的在校人数均低于1.2万人;2021/2022学年本科统招学额的均值约3000人,而马鞍山学院仅1840人,淮北理工学院仅1100人;所以,该两所学院的本科学额的提升空间大,加之专升本学额的放开,未来在校人数会持续增长。

2.5 财务指标和估值

马鞍山学院于2020/2021学年的主营业务收入为1.26亿元,同比2019/2020学年增长17%,主要得益于在校人数和平均学费水平的提升;2020/2021学年的净利润约3400万元,净利率为27%,EBITDA为8869万元,EBITDA率为60%;该学院的净利率与EBITDA率相比 中国科培有较大差距,未来存在较大的提升空间。

收购对价为5.5亿元,该学院截至2021.6.30的银行借款为5亿元,即EV为10.5亿元;预计2021/2022学年的EBITDA为1.1亿元,净利润为4500万元,即收购当年估值为9.5倍EBITDA,12.2倍PE,预计2022/2023学年的EBITDA为1.4亿元,净利润为7000万元,对应估值为7.5倍EBITDA,8倍PE;收购估值显著低于同行平均水平。

2.6 未来三年增长指引

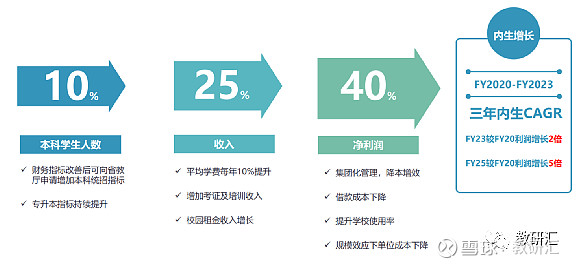

1)学生人数

财务指标改善后,该学院将向省教厅申请增加本科统招学额;高职毕业生和专升本学额将持续提升;目标实现本科学生人数10%的年复合增长率。

2)收入

每年平均学费提升10%;积极拓展成 人 教 育、考 研培训、校园物业租赁等业务;目标实现收入25%的年复合增长率。

3)净利润

采用集团化管理,提高运营效率,优化人员配置,实现降本增效;低息借款置换高 息 借 款(原融资租赁借款1亿元,综合成本达到9%-10%),降低融资成本;提升学校使用率,实现规模效应;目标实现净利润40%的年复合增长率。

作为教育行业的从业者,我们对于高教行业的未来发展充满信心。2003年《民促法实施条例》的第一次颁布,开启了民办教育黄金发展的10年,涌现出很多优秀的独 立 学 院和民办高校。2021年新版《民促法实施条例》落地后,我们认为将再度开启民办高等教育黄金发展的10年。政策对于职业教育的扶持,家庭、社会以及企业对于高等教育需求的提升,主管部门对于办学条件和办学指标的规范,这些都有利于民办高等教育行业的健康持续发展。我们相信未来民办高等教育行业中会出现更多、更好的高质量民办高校。

目前,上市高教公司的业务逐渐呈现出分化态势,有的侧重于本科,有的侧重于高职高专、职业教育、在线成 人 教 育等。我们认为各个细分赛道均属于优秀的赛道,只不过每个公司基于自身的办学经验、特点和管理优势,而选择了不同的方向。我相信上市高教公司都是行业中的佼佼者,他们各自在高教板块中看到了不同的机会,并且愿意深耕各自的细分赛道,我们亦相信他们都能在各自的赛道上做大做强。

我们认为,无论是本科、高职高专,还是职业教育,都大有可为,前景广阔。我们相信未来将是一个百花齐放的格局。如果大家都扎堆一个赛道,这对于行业发展并非一件好事。国家、社会、家长、学生、企业都需要一个更全面、能够满足不同层次需求的高教行业。所以,我们希望投资者能够对整个高教板块充满信心,相信无论是我们还是优秀的同行,都会在下半年以及未来陆续交出一些新的、好的并购数据和优秀的业绩。

Q1:公司上市以来接连完成了包含马鞍山学院在内的3所学校的并购,请问并购效率和质量提升的原因?

郑超然先生:上市以来,董事会非常重视并购业务。虽然公司的内生增长强劲,但是外延并购曾经是我们的短板,所以公司在并购团队的建设方面做了大量投入。公司近期落地的3个并购项目的背后都是管理层以及整个团队努力的结果。

从最初董事长单独带队发展到超过10人的专业化并购团队,公司引入了各个背景的人才,例如来自券商投行部、PE和VC等一级市场机构、以及在教育行业拥有丰富并购经验的人士。团队的扩建意味着公司有能力接触到更多的储备项目。

与此同时,并购落地能力得到了大幅提升,体现在并购数量的增长和并购落地速度的提升。以马鞍山学院的并购为例,公司从2021年6月初接触该项目后,仅用了1个月就于7月15日完成了从最初接触到签字的过程,并且于7月初派出投后接管团队,与校方开展后续接管工作。这些成绩离不开一个强大的并购团队。

总而言之,强大的并购团队大大增强了未来每年落地1-2个并购目标的可能性。公司有信心落地更多、更好、更优质的项目。

Q2:前述提到了1亿元的融资租赁借款,请问公司在借款方面是否存在压力?

郑超然先生:马鞍山学院的有息负债约5亿元,其中长期借款约1亿元,短期借款约3亿元,并且于2021年新增约1亿元的融资租赁借款。

由于原举办公司出现了财务困难,导致2021年的借款利率比较高,融资租赁的借款利率达到9%-10%。我们可以通过低息借款置换高 息 借 款、借款归还等方式降低融资成本,这亦为后续净利润端的增长提供了相当的空间。

总而言之,马鞍山学院的债务情况清晰明了,较高的借款利率主要是前述的融资租赁借款所带来的。

Q3:请问未来马鞍山学院是否会推进成 人 教 育业务?

李艳女士:根据我们对马鞍山学院的前期调研和规划工作,我们发现该学院的专业设置非常有特色。未来,我们会在保持现有专业课程的同时,提供更加多元化的服务,全方面发展学历教育和非学历教育;例如将广东理工学院的成 人 自 考业务和物业管理模式赋能予马鞍山学院。此外,该学院原本可以招收专科生,但由于学院过去的理念而放弃了专科招生。由此可见,马鞍山学院拥有充足的发展资源,包括土地、建筑物以及师资。

郑超然先生:我们在尽调过程中亦发现,马鞍山学院的企业端培训业务做得不错。该学院在马鞍山市是一所质量非常高的本科学校。国家鼓励当地国企和企事业单位参加员工培训,加强学习业务基础知识;该学院在2020和2021财年承接了马鞍山市国企或事业单位的培训业务,收入规模达几百万元,虽然绝对值金额不大,但是侧面反映出该学院在其他业务方面的潜力。未来,我们会继续拓展此类业务。

Q4:请问在马鞍山学院的并购过程中是否有同行友商参与竞争?

郑超然先生:确实有同行友商加入竞争该并购项目,因为该项目是一个比较紧急出 售的项目,卖方 赛为智能同时联系了多个潜在买家。

赛为智能是一家A股上市公司,主营业务为轨道智能交通、智慧城市、人工智能等等,而教育并非主业。赛为智能于2021年4月被审 计师出具无法表示意见的审 计报告后,被盖上ST帽子;所以,它亟需出 售非核心业务,以回笼资金,降低公司债务压力及财务成本,并争取尽快摘掉ST帽子,故选择出 售马鞍山学院。

投资人可能关心项目是否存在未披露的债务问题,坦白而言,我们刚接触该项目时亦曾担忧债务纠 纷 、担保诉讼、财务核算混乱等等问题。为此,我们聘请了公司的IPO审 计师和中国律师负责项目的财务和法务的尽调。

我们全面接触该学院的业务层面和财务层面后发现,学院的财务管理制度、债权债务情况、以及内部管理制度,是我们接触过的将近200个本科并购标中,情况最好之一,主要原因在于:1)学院原本是上市公司合并范围内的公司,财务管理严格、核算清晰,内部管理制度完善;2)学院的主要管理成员出自于母校安徽工业大学,治理架构完善,治学严谨。此外,我们亦同当地与学院有业务往来的银行进行过访谈,得到了非常高的评价。我们从正面和侧面的渠道均得知,马鞍山学院除了银行借款以外,并无民间借贷或债务纠 纷。

中国科培能在诸多竞争对手中胜出,并不是因为出价最高,相反我们的出价是最低的;由于卖方急于出 售,所以更强调落地的速度和确定性,而我们的并购团队,包括董事长叶总, 给予了对方极大的信心。具体而言,卖方董事长与我方董事长叶总有诸多共通点,例如他们都是1978年第一届恢复高 考 的考生,均为教师背景出生且于差不多的年份开始办学,互相之间非常认可和信任。在感情基础的铺垫下,叠加我方团队的尽调和落地进展迅速,我方最终得以胜出。

此外,鉴于时间比较紧迫,我们争取了比较好的价 格,为股东谋取了更好的利益。

Q5:请介绍马鞍山学院的借款归还计划。

郑超然先生:马鞍山学院有短期借款和长期借款。我们计划按照借款到期的先后顺序逐步偿还;对于部分高 息贷 款,我们会优先利用集团授信和资源进行贷 款置换。

Q6:公司计划每年完成1-2个本科项目并购,请问马鞍山项目完成后,今年下半年是否会继续并购新的学校?

郑超然先生:公司今年已落地两个并购项目,分别为淮北理工学院和马鞍山学院,已达到今年的既定目标,但我们并不会因此停下并购的步伐。我们深刻地认识到市场上有很多好项目,而选择等待可能会使我们失去机会,更何况同行们亦都在努力搜寻好项目,所以我们更不能停下脚步。公司希望一如既往地超出市场预期,如同过去的业绩表现一样。我们目前有几所独 立 学 院的项目正在深度洽谈中。我们将继续努力,争取以比较合理和优惠的价 格,为股东们创造更大的回报。

Q7:并购马鞍山学院后,请问公司将如何顺利交接?

李艳女士:马鞍山学院拥有专业的管理层和师资团队,未来我们主要在基建、采购和物业管理方面进行集团化统一管理,我们相信这有助于在提高学院的整体工作质量的同时,进一步降低成本。对于学院的日常运营,我们将采用预算制,由集团统一批准,然后由学院具体执行。

Q8:管理层将采取什么样的措施改善马鞍山学院的经营情况?

郑超然先生:我们认为未来马鞍山学院增长的确定性高。学额方面,安徽省民 办 本 科学校的平均学额为3000人左右,最高超5000人;若参考全省本科统招学额3000人、专升本学额1500人的情况,马鞍山学院的四届本科统招学生人数可达1.2万人,加之两届专升本学生人数3000人,合计1.5万人,而这仅为行业平均水平;我们相信该学院可以超过行业平均水平,达到1.8-2.0万人的办学规模;按照学院现有土地和校舍情况,未来扩建后可满足上述需求。

Q9:请问公司在并购完成后,现金流的情况如何?未来如何考虑融资事宜?

郑超然先生:马鞍山学院的第一期并购款项2.5亿元将通过并购贷 款的方式支付,我们已于 浦发银行达成7年期4.75%的低利率借款;第二期款项预计采用2021/2022新学年的学费现金流支付;第三期款项预计于2021年底或者2022年初举办者变更完后支付,所以整体的支付节奏比较合适,现金流压力尚可。

在二级市场融资方面,我们一直比较克制和保守。与规模相近的同行友商相比,我们的借款余额较低。在能够拿到如此低息的长期借款、且2021/2022新学年有学费现金流的情况下,我们没有理由选择在二级市场融资。我们首选通过自有资金加并购贷 款的方式,通过增加杠杆提高ROE水平,为股东创造更大的价值。我相信这也是二级市场所乐见的。

Q10:请问马鞍山学院于2019年转设时是否需支付母校分手费?

郑超然先生:该学院于2019年6月完成转设,分手费约2.4亿元,截至目前已支付约5000万元,仍有将近1.9亿元有待支付。协议约定分手费将分期支付,在未来4年,每年仍将分别支付几千万元。由于协议签订于2019年,相应分手费已计入利润表,所以并不会影响未来的利润,但是会影响学院未来的现金流情况。总体而言,我们认为随着学院人数的增长、学费的提升,学院自身的运营现金流完全能够覆盖余下部分的分手费。

Q11:请问马鞍山学院历史利润率低的主要原因是什么?

郑超然先生:历史利润率比较低的主要原因如下:

第一,学院人数及学费没有得到充分释放。2016-2019每学年的本科人数不足2000人,专升本人数为零,总在校人数偏低;此外,学费标准亦较低, 2017/2018学年的学费标准为1.1万元,2018/2019 学年为1.2-1.3万元。2021/2022学年,该学院迎来较好的向上趋势,学费、本科统招学额和专升本学额均有较大的提升,总在校人数预计有1000多人的增长。随着后续在校人数和学费的爬坡,净利润增长的确定性很高。

第二,学院的新校舍于2016年9月投入使用,在人数未充分爬坡的情况下,折旧摊销所占比例较高,故导致利润率较低。

第三,学院前期借入大量银行贷 款,借款利率较高,财务费用较大,但是EBITDA率可达60%,说明学院的经营情况不错。

随着后续办学规模的扩大,我们相信无论是EBITDA率还是净利率,都会有明显的提升。

Q12:请问马鞍山学院历史上是否拿过较多的政府补贴或其他形式的政府支持?

郑超然先生:在办学初期,地方政府以类似招 商引资方式,给予了该学院一定的优惠政策,曾给予过将近1亿元的政府补助,用于校舍建设等方面;预计未来没有新的政府补贴。从学院自身而言,随着在校人数和学费标准的提升,亦无需政府进行额外的补助。

之前有投资者关注学院的用地情况。学院的产权土地面积为700多亩,全部为教育出让用地,购买价约为20-30万元/亩;未来若选择营利性办学,该学院无需补交地价。此外,学院周边有100多亩的预留用地,可供未来使用。学院现有1.3万张床位,预计未来两年无需大额资本投入。

学院未来的现金流主要用于偿还自身的银行贷 款和支付母校分手费,公司可能于2021年利用集团授信以低息借款置换高 息 借 款。长期而言,公司无需额外注入资金,学院自身可以维持良好的运营。

Q13:请问公司对于2021财年的收入和盈利指引为多少?

郑超然先生:在举办者变更完成之前,马鞍山学院不会对收入进行并表,但是会将净利润并入集团的其他业务收入。考虑到马鞍山学院的利润贡献,集团给予2021-2023财年的净利润指引为:2021财年 8亿元,2022财年 10亿元,2023财年 12.3亿元, 未来3年净利润的年复合增长率可达30%。由于举办者变更因素使得收入并表的时点存在一定不确定性,所以公司暂无收入指引,但从长期而言,马鞍山学院自身的收入增长的确定性比较高,未来3年可达25%的年复合增长率。

Q14:请问马鞍山学院2022财年的业绩对于公司的盈利占比为多少?

郑超然先生:马鞍山学院的净利润预计能从2020财年的4500万元提升到2021财年的7000万元,主要增长点在于在校人数和学费标准的提升、低息借款置换高 息 借 款所带来财务费用的降低,以及后续学院整体运营效率的提升。长期看来,马鞍山学院2023财年的净利润较2020财年翻番,2025财年较2020财年利润翻5倍,即未来5年净利润可达40%的年复合增长率。

Q15:公司在安徽省拥有淮北理工学院和刚并购的马鞍山学院,请问两所学校的协同效应如何?

李艳女士:在专业方面,淮北理工学院的专业设置聚焦淮海经济区的主导产业需求,例如重大装备、焊机、新材料,光伏等 新能源以及新一代的信息技术等;该学院的母校是淮北师范大学信息学院,目前的专业仍然比较传统,我们会改造升级相关专业;马鞍山学院紧跟沪苏浙的产业发展,以人工智能、机器人、无人驾驶、 生物医药为主,特别是与合肥市的产业结构、特色优势的契合度非常高。我们认为,两所学校虽然均位于安徽省,但是它们各自拥有区域内的专业优势和特色。

在资源方面,两校可在招生和就业方面相互补充、融合和带动。

在管理方面,两校的财务、基建、采购、物业均由公司统一管理。

Q16:请问公司储备项目情况如何?

郑超然先生:目前公司正在与4所独 立 学 院深度洽谈,在该等独 立 学 院通过教育部的转设评估、且对外公示之后,我们会采取进一步的动作。除此之外,我们每月会新增1-2个新的本科项目进入储备库。随着我们并购团队的加强,后续可供筛选的储备项目亦随之增多;我们会稳扎稳打,维持每年1-2个优质本科并购目标,而不是在短期内提速至3-5个;力争优选出性价比更好、成长性更高的并购标的,类似淮北理工学院和马鞍山学院,既具备短期的利润贡献、又具备长期的增长空间。这是未来主要的并购方向。

投资人曾经担心,近年来随着越来越多的独 立 学 院完成转设,后续市场上可供并购的标的数量将越来越少。根据我们的观察,无论是正在转设亦或已完成转设的学校,市场上可供并购的标的数量一直很充足。

$中国科培(01890)$ $中教控股(00839)$ $希望教育(01765)$ @大卫95g @芒格的小跟班 @Shsidsam @DA保罗 @价值投资知行合一 @乌龟跑过兔子 @Tracy醒醒 @SK11 @趁东风看价值 @-Hayekist- @麦麸泡泡糖 @joanab @火车-司机 @久久绛 @骑摩托车旅行 @静心观企 @雪山 @周轴肘昼

感谢分享

比白酒不差的可以不受改朝换代影响的量价双增行业躺在那里任你上

感谢分享

感谢分享

感谢分享

多谢!

不错

深圳SEO优化公司临沧外贸网站制作公司贺州网站设计模板公司永州seo排名公司济源模板推广公司安阳网站推广价格百色模板网站建设公司广元seo网站优化多少钱曲靖网站设计哪家好文山关键词按天计费价格贺州网站制作公司喀什网站推广工具报价榆林网站定制价格长葛网站设计报价延边企业网站设计报价丽水优秀网站设计金华网站设计模板报价百色百度标王推荐红河设计网站推荐阜阳网站建设公司铁岭建网站嘉兴网站改版公司包头网站优化报价海西网站设计报价玉溪网站优化按天扣费报价连云港关键词按天计费推荐镇江外贸网站建设多少钱通辽设计公司网站多少钱保山网站关键词优化营口关键词按天扣费多少钱张掖品牌网站设计歼20紧急升空逼退外机英媒称团队夜以继日筹划王妃复出草木蔓发 春山在望成都发生巨响 当地回应60岁老人炒菠菜未焯水致肾病恶化男子涉嫌走私被判11年却一天牢没坐劳斯莱斯右转逼停直行车网传落水者说“没让你救”系谣言广东通报13岁男孩性侵女童不予立案贵州小伙回应在美国卖三蹦子火了淀粉肠小王子日销售额涨超10倍有个姐真把千机伞做出来了近3万元金手镯仅含足金十克呼北高速交通事故已致14人死亡杨洋拄拐现身医院国产伟哥去年销售近13亿男子给前妻转账 现任妻子起诉要回新基金只募集到26元还是员工自购男孩疑遭霸凌 家长讨说法被踢出群充个话费竟沦为间接洗钱工具新的一天从800个哈欠开始单亲妈妈陷入热恋 14岁儿子报警#春分立蛋大挑战#中国投资客涌入日本东京买房两大学生合买彩票中奖一人不认账新加坡主帅:唯一目标击败中国队月嫂回应掌掴婴儿是在赶虫子19岁小伙救下5人后溺亡 多方发声清明节放假3天调休1天张家界的山上“长”满了韩国人?开封王婆为何火了主播靠辱骂母亲走红被批捕封号代拍被何赛飞拿着魔杖追着打阿根廷将发行1万与2万面值的纸币库克现身上海为江西彩礼“减负”的“试婚人”因自嘲式简历走红的教授更新简介殡仪馆花卉高于市场价3倍还重复用网友称在豆瓣酱里吃出老鼠头315晚会后胖东来又人满为患了网友建议重庆地铁不准乘客携带菜筐特朗普谈“凯特王妃P图照”罗斯否认插足凯特王妃婚姻青海通报栏杆断裂小学生跌落住进ICU恒大被罚41.75亿到底怎么缴湖南一县政协主席疑涉刑案被控制茶百道就改标签日期致歉王树国3次鞠躬告别西交大师生张立群任西安交通大学校长杨倩无缘巴黎奥运