灵活就业养老保险划算吗?

10 个回答

划算,当然划算,我专门做过视频说明,大家可以看一下。

除非你富到流油,可以不参加社保,否则没工作一定要参加灵活就业社保啊!

今天我们来一次说清楚,灵活就业社保到底是个什么鬼的?

谁能参加,怎么参加,如何缴费划算?它比居民社保有什么好处?

灵活就业人员简单来说呢,就是没有固定工作的人,包括打零工,自媒体,网约车车司机,个体工商户

,他们可以以个人身份参保职工的基本养老保险和医疗保险。

在单位工作参加的职工是必须要参加社保,用人单位和职工共同承担保险费用。

如果是灵活就业人员的,可以自主选择参保或者是不参保,国家是不强制的,灵活就业人员目前大约占到所有职工社保参保人员的30%左右。

我们再往下接说啊,个人参保灵活就业的,国家是有优惠的政策的。

职工缴纳社保缴费基数必须是他的实际工资,而灵活就业参保缴纳基数可以自由选择,按照60%到300%的当地平均工资决定。2021年7月-2022年6月河南灵活就业养老保险费最低档次为7629.6元(可根据当地灵活就业养老保险具体缴费政策在最低60%-300%之间浮动)

企业为职工参加养老保险缴费比例是24%,而灵活就业参保缴费比例从24%下降为20%,退休待遇不变。今年河南最低缴费基数3147,光这一项一个月就给你省了125.88,一年给你省了1510.56。如果你是按社会平均工资缴纳社保的,那一年就能给你省2517.6。

还有就是我们国家对4050人员的社保补贴。咱河南可能补贴标准应该是你缴纳社保费的一半。一年最低能给你报销五六千块钱。

关注我了解更多社保常识!

如果感觉问题有用,请点赞,收藏,留着以后帮朋友。

怎么交养老保险最划算?https://www.zhihu.com/video/1452685508816572416

怎么交养老保险最划算?https://www.zhihu.com/video/1452685508816572416自己交社保和上班交的社保,退休时领的养老金有什么区别?

今天我就来给大家详细讲一下~

在开始前,我们先来了解下社保:

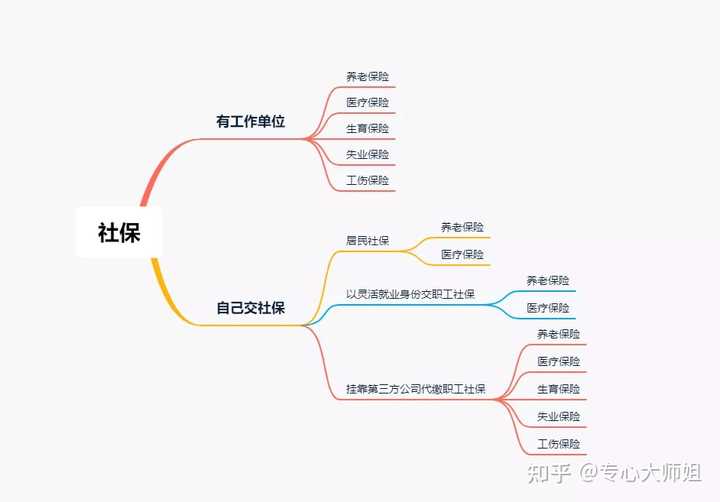

我国社保分两种体系:职工社保和居民社保。

职工社保是上班族交的,包括养老、医疗、失业、生育和工伤这五险;

居民社保呢,只有养老和医疗保险,像老家交的新农合也属于其中的一种。

这两个体系是分开的,所享受的待遇也有所不同。

没有工作单位,自己交社保的话,有这三种方式:

(1)在户籍地交居民社保

(2)自己以灵活就业身份交职工社保,但是只有养老和医保

(3)挂靠公司代缴社保,和上班族交的一样,就是前面说的五险。

这三种方式和上班交的社保,退休时养老金到底差在哪里呢?

我先给大家个结论:

有单位交社保啊是最最划算的!这点不需要质疑!

如果没有工作单位,想退休后享受好一点的养老待遇,

或者之前在公司交过社保,那也可以自己交职工社保。

不过希望大家明白一点:

哪怕是出同样的钱,待遇也是不能跟单位职工相比的。

这点我后面会再详细说。

那假如你经济比较紧张,交居民社保也是可以的,多少也是份保障。

至于找第三方公司挂靠交社保,养老这块跟自己交职工社保差不多。

全部都要自己掏钱,除此之外呢,每年还要给代缴公司一笔手续费,

而且还不受法律保护,可以说是非常无奈的选择。

之所以得出这些结论呢,不是我瞎说,

为此我专门算了一个星期,具体这个过程也很复杂。

为了方便大家理解啊,我这里就分两种情况来讨论:

首先看交居民养老和上班交职工养老的区别:

居民养老保险缴费从几百块到几千块都有,有多个档次可以选择,很灵活;

一般是一年交一次钱。

而单位交的职工养老呢,是公司和个人共同缴纳,每个月交的钱等于缴费基数乘以缴纳比例。

缴费基数有上下限,一般是当地平均工资的60%—300%。

假如你的工资正好在范围内,就按真实的工资来交;

如果超过这个范围就按上限来算,低于就按下限。

这个很好理解哈~

缴纳比例就更简单了,公司交的各地规定都不同,而个人是统一缴纳8%。

这两种保险,养老金的计发公式是完全不同的:

以深圳为例,假如居民和职工每年都交一样的钱,

而且个人缴费金额和居民养老的基础养老金、当地社平工资每年都按5%的水平增长。

十五年退休后,居民养老一年可以领2万多,而职工养老呢差不多可以领到4万。

可以看到,这两种待遇相差还是比较大的!

这点不难理解,毕竟居民养老领的基础养老金是当地规定的金额;

而职工养老会和当地社会平均工资、缴费年限等这些因素挂钩。

说到这可能很多朋友想问了:

那如果是自己交职工养老?这种情况和上班族交的会有什么区别呢?

别急,首先咱们明确一点,它俩领养老金的计算公式是一样的

不一样的地方就在于这两者的缴费差别:

像单位交的职工社保,是公司交大头,自己只交小部分;

而以自己交职工社保或代缴社保呢,原本公司交的那部分也要我们自己出。

我再举个例子,假如小张在公司上班,每月交养老880块,

而小李自己交职工社保,每个月也交这么多钱,

如果他们每年交的钱和当地社平工资都按5%的水平上涨,

15年下来,小张个人账户的钱要比小李的多十几万,

最后呢,两人领取的养老金也相差好几万!

所以说呢,有单位交社保是最最划算的!

如果要自己交职工养老,每年的缴费压力有点大;自己交居民养老呢,待遇又没那么好。

具体选择哪种方式,大家要做好权衡!

灵活就业养老保险是以当地上年度平均工资的60%~300%为缴纳基数,个人缴纳20%,其中12%进入社保统筹账户,8%进入个人账户。

以重庆为例,重庆市上年度基本工资6165/月,那么缴纳基数为3699~18495/月,个人缴纳金额739.8~3699/月。

然后领取的时候也是以上年度的基本工资为基数的。

所以自由职业者缴纳会缴纳的较多,同时也领取的够多。

如果活的够久,这是最划算的缴纳方式。

如果未到退休年龄或者刚开始领取就挂了,会有一定损失,因为只有个人账户余额的钱可以领取。进入国家统筹账户的钱是不能领取出来的。

也算是轻微的对赌吧。

还是划算!因为:

l,必须是传统在城镇户口。才能够进入灵活就业人员养老保险系列。

2,优越性在于,根据具体情况,你能够享受你所买养老保险的城市的某一个县级单位(地级市或者省级、副省级城市所辖县、市、区)。当时的城镇在职工退休基数。

如,你在上海市等一线城市,一般会月3600元左右(均以2020年估算),如在二、三线城市会月1800元左右,如在县城会月1200元左右,各地情况差别较大。

3,你不划算之处在于: 尤其你没有单位承担的基数这一块。这个也是很大的。

如,你月工资5000元,你自己承担8%为400元,但是,企业(单位)承担20%,为1000元。

因此,你最好参加单位包括事业单位,行政单位,或者企业的养老保险系列,这个是国家支持的。是最为划算的。

谢谢你的提问。

上周刚刚在上海的一个社区事务中心咨询过。

灵活就业方式缴纳社保的话:

不好的方面:个人需要把个人和单位的部分全部缴纳,总比例高;

好的方面:可以按低基数缴纳,而且仅仅需要缴纳医疗和养老,其他失业保险啥的都不用缴纳。

社保的养老保险是国家福利性质,养老保险可能是你“买”的最划算的保险。

试问哪家的养老年金险在积累阶段(领取前)可以每年给你增值8%以上?

(新华财经:2020年末,社保基金资产总额29226.61亿元,自成立以来年均投资收益率8.51%)

试问哪家的养老年金险在领取阶段可以连续10几年每年给你多发5%以上,妥妥跑赢通胀?

是否合算,应该计算一下内在效率,并和你的机会成本比较一下。高于机会成本就合算,低于机会成本就不合算。

根据自己的情况,以及所处的地区,使用当地的社保局数据,计算出结果,然后比较。

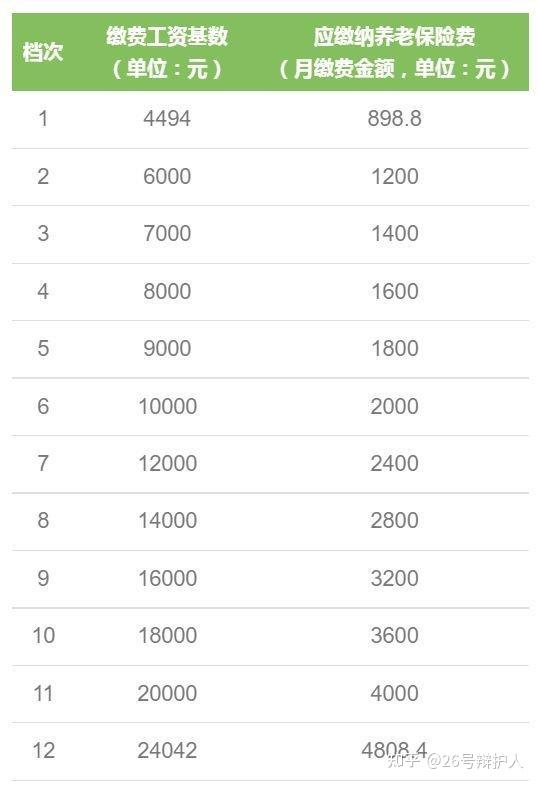

江苏灵活就业人员养老保险费分12档。

2022年每年缴费标准850、1000、1200、1400、1600、1800、2000、2400、2800、3200、3600、4364.2。

2023年每年缴费标准898.8、1200、1400、1600、1800、2000、2400、2800、3200、3600、4000、4808.4。

理由当然是,年均收入涨了,缴费工资基数高了,养老保险费自然水涨船高。别人收入涨没涨我不知道,反正我的收入是没涨。

没有固定工作单位的个人,可以以灵活就业身份参加职工养老保险和医疗保险,但是所有费用都需要由参保人自己承担。目前职工养老保险的缴费比例通常是缴费基数的20%左右,医疗保险是8%左右。

灵活就业人员可以根据自己的情况来选择缴费基数,在当地上年度社会平均工资的60%-300%,具体有哪些档次,以当地规定为准。

如果经济情况比较好,那么可以选择较高档次的缴费基数,尽量多缴纳几年,这样未来养老金也会相对多一些;如果经济条件有限制,那么可以按最低档次,也就是60%来缴费,累计缴纳养老保险至少15年。当然,中间也可以根据自己的情况来改变缴费档次。

职工医保方面,如果退休时累计缴纳不够规定年限,那么通常可以一次性补齐。不过职工养老保险和医疗保险通常需要一起缴纳,如果中间断缴的话,那么断缴期间无法享受医保待遇。

另外提醒灵活就业的朋友,国家对于就业困难人员会给予其一定的社会保险补贴,从而帮助这类人减轻参保负担。所谓就业困难人员通常是指一些残疾人员、大龄参保人员、低保家庭成员、或长期失业人员等,需要通过当地认证。

我们经常听说的社保补贴政策其实就是灵活就业社保补贴政策,就业困难人员如果以灵活就业身份参加社保,实现灵活就业,那么通常可以申请灵活就业社保补贴,补贴时间一般为3年,首次申请社保补贴的时间距离退休时间不足5年的,可以延长到退休为止,不同地区社保补贴政策不同,具体情况以当地政策为准。

“讲述百姓关心事,宣传国家好政策。”我是熊礼文,今天跟大家继续分享话题是:灵活就业养老保险政策(以下简称灵保)。

第三部分 灵保交多少与领多少测算

大家可能很想知道:灵保到底总共要交多少?退休后又能领多少呢?交多少是由每一年的缴费基数、你自身缴费的档次和你缴了多少年3大项决定。领多少又分2部分。第一部分是退休时初次领取待遇多少,这是今后领取待遇的参照“蓝本”:是由你所交保费情况来发放的(上个视频已讲过)。每一个人的缴费情况都有差异,因此初次领取待遇多少是不同的。第二部分是由国家每年涨多少养老金和人活多久来决定。总的来说,人活的越久领的就越多。

下面我用一个事例来演算:某人从2014年开始缴60%档,现已缴了8年,还缴7年到2028年刚好缴满15年,此人也正好达到退休年龄。缴60%档现缴7200元/年,如按每年涨480元测算,则最初缴3840元/年,2028年缴10560元/年,共需缴保费10.8万元(如下图)。按现首月领800元/月和每年涨50元/月的计发标准来测算,7年后即2028年首月领1150元/月,若在领取养老金期间,按每年涨100元/月测算,领20年共领取养老金为50.4万元(如下图)。结论:交10.8万元,领50.4万元,领是交的4.6倍,享受国家红利为39.6万元。

| 测算方式:已缴费8年,还需缴7年达到退休年龄 | |||||||

| 交:灵活就业养老保险15年共缴保费明细(按涨480元/年测算) | |||||||

| 第一年 (2014) | 第二年 (2015) | 第三年 (2016) | 第四年 (2017) | 第五年 (2018) | 第六年 (2019) | 第七年 (2020) | 第八年 (2021) |

| 3840 | 4320 | 4800 | 5280 | 5760 | 6240 | 6720 | 7200 |

| 第九年 (2022) | 第十年 (2023) | 第十一年 (2024) | 第十二年 (2025) | 第十三年 (2026) | 第十四年 (2027) | 第十五年 (2028) | 总计 |

| 7680 | 8160 | 8640 | 9120 | 9600 | 10080 | 10560 | 10.8万元 |

| 领:灵活就业养老保险领取20年共领取待遇明细(按涨100元/年测算) | |||||||

| 第一年 (2028) | 第二年 (2029) | 第三年 (2030) | 第四年 (2031) | 第五年 (2032) | 第六年 (2033) | 第七年 (2034) | 第八年 (2035) |

| 13800 | 15000 | 16200 | 17400 | 18600 | 19800 | 21000 | 22200 |

| 第九年 (2036) | 第十年 (2037) | 第十一年 (2038) | 第十二年 (2039) | 第十三年 (2040) | 第十四年 (2041) | 第十五年 (2042) | 第十六年 (2043) |

| 23400 | 24600 | 25800 | 27000 | 28200 | 29400 | 30600 | 31800 |

| 第十七年 (2044) | 第十八年 (2045) | 第十九年 (2046) | 第二十年 (2047) | 总计 | |||

| 33000 | 34200 | 35400 | 36600 | 第一年计发1150元/月,乘以12 | 50.4万元 |

以上测算还没有包含人身故后,家属享受的丧葬补助金和抚恤金。如果此人是位女性,她75岁时就已领完了20年,若她活到85岁,即还领10年,即便从她75岁开始,养老金不再继续往上涨,则她还可以领36.6万元(见下表)。

| 某女性从75岁领待遇到85岁明细表(按10年不再继续涨养老金计算) | |||||

| 第21年 (2048) | 第22年 (2049) | ... | 第29年 (2056) | 第30年 (2057) | 合计 |

| 36600 | 36600 | ... | 36600 | 36600 | 36.6万元 |

此数据仅是我个人参考荆州市近些年来的缴费情况和退休待遇领取情况,以及预测国家经济状况会一直持续向好的情况下,得出的结论。我做测算的目的,是想告之那些可以买灵保的群体,如你条件允许情况下,可以大胆放心的买,你不会吃亏,只会大大受益。其实我的推算与荆州近些年来的实际缴费值不是完全相吻合的(如下图)。大家可以比较一下。但我觉得情况相符,就能说明问题。

| 荆州市近几年来灵活就业养老保险缴60%档,测算值与实际值比较 | ||||||||

| 测算的缴费数值(60%档): | ||||||||

| 第一年 (2014) | 第二年 (2015) | 第三年 (2016) | 第四年 (2017) | 第五年 (2018) | 第六年 (2019) | 第七年 (2020) | 第八年 (2021) | 8年总计 |

| 3840 | 4320 | 4800 | 5280 | 5760 | 6240 | 6720 | 7200 | 44160元 |

| 荆州市历年实际缴费数值(60%档): | ||||||||

| 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | 8年总计 |

| 3840 | 4392 | 4764 | 5174.4 | 5572.8 | 6480 | 7200 | 7200 | 44623.2元 |

第四部分 购买灵保的意义

1、养老待遇发放特点。只要我们眼睛还能一睁一闭,国家就会每月按时给我们发放一份养老金。实现钱在等人,不是人在等钱的状况。买灵保群体(仅以缴15年60档计算)退休当初可以领1000多元/月,到后期可以领到2000多元/月、3000多元/月。此养老金对于普通家庭来说,也算有了个基本生活保障,能够对付基本的养老支出。

2、即便现在手上有一定的积蓄,也不能保证我们一直到终老都有养老的钱。因为现在手上有积蓄,说不定人生历程中会遇到各种意想不到的事情,手上的积蓄可能一下子就花光了。即便人生一帆风顺,这笔积蓄能完全确保只为养老,专款专用吗?有这么稳妥吗?谁也不敢保证。

3、富裕的人,也有必要买灵保。富裕的人不想买灵保的主要原因,是觉得退休当初只领1000多元/月的养老金,对他们来说实在只算一点零花钱,还不如他们在外吃一顿饭的开销。其实我们不能这样来思考,比如你老了,别人都在谈论养老金什么时候发,又涨了多少时,这事与你无关,到时你有没有失落感?这就像过春节,每个人都把回家吃上团年饭,认为是一种满满的幸福,至于团年饭有多丰盛并不是重点。再说我们每一个公民缴社保是在为国家做贡献,领社保是在享受国家的红利,利国利己,何乐而不为?

总之,灵保的作用是人生一帆风顺时,属绵上添花,让自己老年生活更有品质。在人生不得意时,是雪中送碳。即便老时已一无所有,但有灵保兜底,给予我们一个基本的保障,让我们年老时不给儿女添负担,心里有底、心里踏实。

划算