2021年我国畜牧业肉牛产业发展前景如何?

4 个回答

【中畜协(牛)发布】2020年我国肉牛产业发展回顾与2021年展望

1.概述

2020年,在非洲猪瘟与新冠肺炎“双疫情”因素的影响下,牛肉产品的消费替代功能及营养价值功效逐渐显现,国内牛肉消费需求强劲,市场售价全年维持高位运行,且每月均高于历史同期价格,而多重原因导致的育肥牛产能下降促使国内活牛市场供给压力持续升级,出栏价格季节性规律变化特征减弱。国家扶贫攻坚任务持续深入推进,肉牛产业扶贫政策不断向着繁育母牛饲养环节倾斜,带动了繁育母牛和架子牛、犊牛市场价格的上涨,“架子牛、犊牛”与育肥牛出栏价格之间的倒挂愈发明显,繁育母牛养殖环节经济效益占据产业链优势地位。牛业产品输华进一步扩大,牛肉进口数量显著增长。新时期、新形势驱动国内肉牛产业升级步伐加快,行业由“增量发展”向“增效发展”转型需求迫切。

2.数据分析

2.1 肉牛存栏量

数据整理:中国畜牧业协会牛业分会

注:2010~2016年的数据根据第三次农业普查结果进行了修订

图1 2010~2019年末全国肉牛存栏总数变化

2019年我国肉牛存栏总数为6998万头,较2018年增加379.6万头(见图1),同比增长5.7%。

数据整理:中国畜牧业协会牛业分会

注:2010~2016年的数据根据第三次农业普查结果进行了修订

2.2 肉牛出栏量

数据整理:中国畜牧业协会牛业分会

注:2010~2016年的数据根据第三次农业普查结果进行了修订

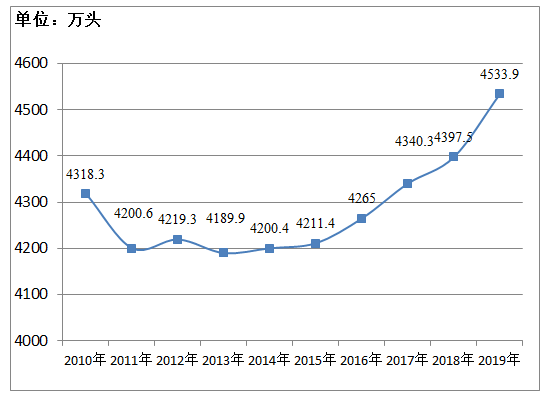

图2 2009~2019年末全国肉牛出栏总数变化

2019年我国肉牛出栏总 数为4533.9万头,较2018年增加136.4万头(见图2),同比增长3.1%。

数据整理:中国畜牧业协会牛业分会

注:2009~2016年的数据根据第三次农业普查结果进行了修订

2.3 牛肉产量

数据整理:中国畜牧业协会牛业分会

注:2009~2016年的数据根据第三次农业普查结果进行了修订

图3 2009~2018年末全国牛肉产量变化

2019年我国牛肉产量为667万吨,较2018年增加22.9万吨(见图3),同比增长3.5%。

数据整理:中国畜牧业协会牛业分会

注:2010~2016年的数据根据第三次农业普查结果进行了修订

2.4 进出口量

图表绘制:中国畜牧业协会牛业分会

数据来源:海关总署

注:数据加边框为进口量,无边框为出口量。

图4 2009~2020年中国牛肉进出口情况

2020年1~12月,牛肉累计进口量211.83万吨,同比增加27.65%,累计进口额101.79亿美元,同比增加23.76%,平均到岸价格4805美元/吨,同比下跌3.05%; 其中12月份进口量为20.89万吨,同比增加10.40%,环比增加24.09%,平均到岸价格4528美元/吨,同比下跌17.05%,环比上涨3.17%。

进口的牛肉来自巴西、阿根廷、澳大利亚、乌拉圭、新西兰等29个国家,其中巴西是第一大进口来源国,进口量达84.84万吨,占比40.05%,而后依次是阿根廷(48.26万吨,占比22.78%)、澳大利亚(25.33万吨,占比11.96%)、乌拉圭(22.97吨,占比10.84%)、新西兰(16.99万吨,占比8.02%),其余从美国、智利、哥斯达黎加、南非、玻利维亚等国进口。

全年牛肉(含 杂碎)出口169.62吨,同比减少45.73%,出口额85.10万美元,同比减少50.29%,其中出口牛肉97.62吨,同比减少55.37%,牛肉出口额77.82万美元,同比减少52.9%,牛肉平均出口离岸价格7971美元/吨,同比上涨5.51%。 牛肉主要出口至澳大利亚(30.99%)、爱尔兰(26.62%)、中国香港(21.96%)、意大利(17.87%)、巴拿马(1.98%)及中国澳门(0.58%); 全年累计出口牛杂碎72吨,全部出口至中国香港。

图表绘制:中国畜牧业协会牛业分会

数据来源:海关总署

图5 2009~2020年中国进口各国牛肉数量和比重

2.5 人均牛肉消费量

图表绘制:中国畜牧业协会牛业分会

注:1. 2009~2016年的牛肉产量数据根据第三次农业普查结果进行了修订

2.表观人均牛肉消费量=(牛肉总产量+牛肉进口量-牛肉出口量)÷总人口数量

图6 2009~2019年我国表观人均牛肉消费量变化情况

2019年我国人均牛肉消费量为5.94kg/人,同比增长10.4%。

3.2020年我国肉牛产业发展形势分析

3.1 牛肉消费需求强劲,市场价格屡创历史新高

在非洲猪瘟与新冠肺炎“双疫情”因素的影响下,牛肉产品的消费替代功能及营养价值功效逐渐显现,2020年我国牛肉消费需求始终保持强劲态势,全国牛肉批发均价全年维持高位运行,且每月均高于历史同期价格,并最终在2020年11月份创下历史最高纪录:每千克85.57元,比2019年峰值高4.0%,全年平均价格约为84.0元/公斤,比2019年上涨14.7%。

数据整理:中国畜牧业协会牛业分会

数据来源:农业农村部

图7 2015~2020年全国去骨牛肉批发价格走势图

数据整理:中国畜牧业协会牛业分会

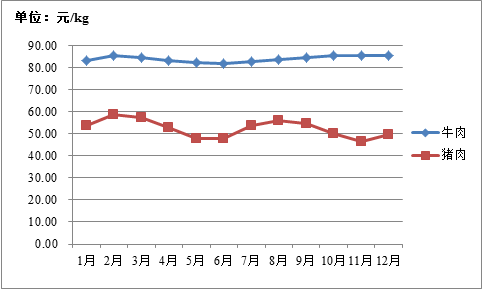

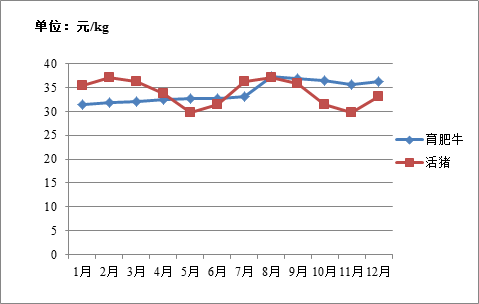

图8 2020年全国牛肉与猪肉批发价格走势对比

3.2 育肥牛产能下降,出栏价格季节性规律变化特征减弱

由于2020年全国牛肉标志性的消费旺季“春节”来临时间为1月份,较之往年有所提前,从而导致全国育肥牛集中消耗(屠宰)时间较早,而新冠肺炎疫情防控又限制了全国活牛的正常交易,致使出栏与补栏空档期加大,虽然随着疫情的缓解,活牛市场也逐渐恢复交易状态,但由于近年来国内肉牛育肥周期普遍延长,平均育肥周期在10个月以上(主流育肥周期在12~15个月),所以2020年因养殖环节空档期加大导致的育肥牛产能下降在所难免。 与此同时,由于新冠肺炎疫情在世界范围蔓延,疫情防控力度不断升级,较大程度限制了外来活牛及牛肉等牛业产品(特别是走私)流通渠道,抬高了入境成本。

中国畜牧业协会牛业分会监测数据显示,受国内育肥牛产能下降及外来牛源入境受限等因素的影响,自2020年4月下旬起,国内多数地区育肥牛价格便开始出现小幅上涨,5月份维持高位平稳状态,呈现出“淡季不淡”的市场特征,而随着下半年育肥牛传统销售旺季的来临,育肥牛出栏价格更是呈现出较大涨幅,并于8月份以37.2元/公斤的全国平均价格刷新了历史最高记录,比2019年峰值高8.0%,全年平均价格约为34.0元/公斤,比2019年上涨14.7%。

数据来源:中国畜牧业协会牛业分会调研

图9 2017~2020年全国育肥牛月度平均价格走势

数据整理:中国畜牧业协会牛业分会

图10 2020年全国育肥牛与活猪月度平均价格走势对比

3.3 “架子牛、犊牛”与育肥牛出栏价格之间的倒挂明显

近年来,国家扶贫攻坚任务持续深入推进,肉牛产业扶贫政策不断向着繁育母牛饲养环节倾斜,带动了繁育母牛和架子牛、犊牛市场价格的上涨,而随着国内“新冠肺炎疫情”的缓解,肉牛交易市场也逐步恢复正常交易,肉牛育肥从业者对于“架子牛与犊牛”的采购意愿强烈,进一步促进了“架子牛与犊牛”价格的上涨,且与育肥牛出栏价格之间的倒挂愈发明显,协会监测数据显示,到2020年末,国内育肥牛主流价格区间在33~37元/kg,成年架子牛主流价格区间在44~52元/kg,商品公犊牛主流价格区间在56~66元/kg,优质母犊牛的主流价格区间在70~80元/kg,架子牛、犊牛与育肥牛之间的倒挂约5000~6000元/头,相较于架子牛而言,商品犊牛的价格涨幅更加明显,主要是由于国内商品牛源连年持续紧张,传统架子牛的占比越来越低,犊牛已逐渐取代传统架子牛,成为育肥从业群体新一轮的资源争夺对象。

3.4 牛业产品输华进一步扩大,牛肉进口数量显著增长

为满足国内牛肉市场消费需求,2020年我国牛肉类产品正关进口继续“扩招”。1月,中国与缅甸签署了《关于缅甸向中国出口屠宰用肉牛检疫与卫生要求议定书》,进一步规范东南亚边境活牛交易市场,推动东南亚牛源入境合法化进程。2月,海关总署与农业农村部联合发布《关于解除进口美国牛肉及牛肉产品月龄限制的公告》,解除了对美国30月龄及以上牛肉及牛肉产品的禁令,允许符合中国相关法律法规和检验检疫要求的相关产品对华出口。虽然国内发现进口冻肉可能携带新冠病毒后,对牛肉冻品进口造成一定影响,但综合来看,2020年我国牛肉进口总量同往年相比仍有显著增长,且进口冷冻牛肉平均价格仅约为国产鲜牛肉价格的50%,即便进口牛肉早已成为国内牛肉供应缺口的有效补充,但从国民消费习惯角度而言,“进口低价冷冻牛肉”依然无法取代“优质国产鲜牛肉”的市场地位,其对于国产牛肉价格增长的抑制作用也相对有限。

3.5 繁育母牛养殖环节经济效益占据产业链优势地位

中国畜牧业协会牛业分会调研结果显示,2020年国内肉牛育肥经济效益保持良好态势,常规饲养条件下头均净利润能达到4000元/头以上,而在“架子牛、犊牛”与育肥牛出栏价格之间“高倒挂”的影响下,养殖繁育母牛的经济效益更加显著,舍饲精细化饲养条件下仍可达7000元/头以上的盈利水平。与家庭式养殖从业群体相比,大规模肉牛养殖企业的盈利水平依然相对薄弱,头均利润至少相差约2500元;生产管理水平的精细化程度仍是当前决定肉牛养殖业投资回报率的核心要素。

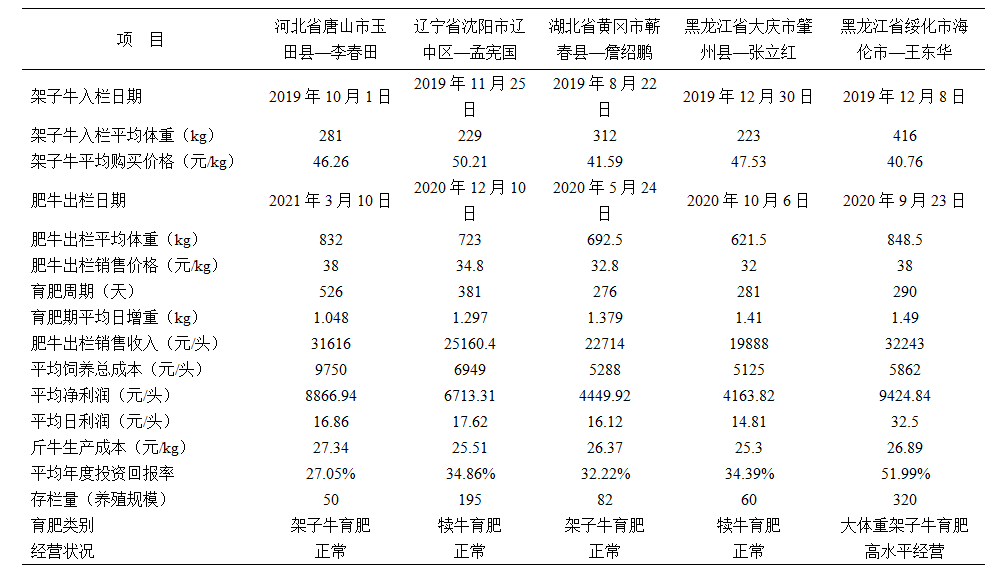

表4 2020年肉牛育肥户经营效益表

注:1.育肥平均年度投资回报率=平均净利润/(架子牛头均购买价格+头均饲养总成本)/育肥周期×365天×100%

2.饲养总成本中包含精饲料、粗饲料、兽药、人工、水、电、机械维修、以及死亡率分摊等综合分摊费用。

表5 西门塔尔繁育母牛养殖效益分析表(个体户全年舍饲)

注:1.养殖方式均为全年舍饲

2.母牛平均繁育年度净利润=(犊牛年度平均销售价格-犊牛平均饲养成本)×母牛平均年度繁育得犊率-母牛平均繁育年度饲养总成本-母牛繁育费用

3.母牛平均繁育年度饲养总成本中包含精饲料、粗饲料、兽药、人工、水、电、机械维修及死亡率分摊等综合分摊费用。

3.6 牦牛产业发展持续升温,产品价格随行就市

在政策扶持引导、国民膳食结构多元化转变及长期以来牦牛从业群体对于牦牛产业文化的深耕细作等一系列因素的驱动下,牦牛产业发展持续升温,各类产品价格紧随全国肉牛市场行情的上涨走势。 中国畜牧业协会牛业分会调研结果显示,2020年青海、西藏、甘肃等地牦牛出栏平均价格达34元/公斤,同比上涨约17%。 2020年青海、四川、甘肃牦牛肉平均价格达到了79元/公斤,同比上涨7%,牦牛肉价格相对于活牛涨幅较小,主要是因为屠宰企业自行消化承担了部分上涨压力。 自2015年以来,牦牛主产区逐步拥有了全天候出栏活牛的条件,从而促使非传统消费市场快速增长,2015年青海、甘肃牦牛鲜肉及活牛向省外流通比重仅占15%,到2019年时两地鲜肉及活牛向省外流通比重达到了40%以上,2019年青海省向省外运输活牛平均每天达1000头以上,旺季每天可达到1500头以上,鲜肉产品主要是通过航空运输到北京、上海、广州、杭州、深圳、成都、及重庆等 地。 牦牛产业的日趋兴旺、产品消费市场的不断扩大充分证明了本土肉牛产业顺应健康化消费升级已成大势所趋,差异化竞争前景广阔。

4.2021年我国肉牛产业前景展望

4.1 全国育肥牛产能将有所恢复,育肥牛市场价格上涨乏力

2020年国内新冠肺炎疫情缓解后广大肉牛育肥从业群体的积极补栏,为全国育肥牛产能恢复奠定了基础,2021年肉牛出栏数量较上一年将有所增长,而随着国内生猪产业的逐渐复苏及新冠肺炎疫情防控水平的逐步提高,2021年国内育肥牛出栏市场价格在上一年的高位基础上再度出现大幅上涨的可能性不大,并将重新恢复季节性 变化规律 。

4.2 肉牛育肥饲养环节经济效益将面临价格“天花板”和成本“地板”双向挤压的挑战

从育肥牛养殖环节看,基于2021年育肥牛市场价格上涨乏力,而玉米与豆粕等饲料原料价格又有所上涨(2021年1月份,肉牛配合精饲料的平均价格为3.17元/kg,同比上涨26.8%),加之“架子牛、犊牛”与育肥牛出栏价格之间呈现出的“高倒挂”等一系列情况分析,育肥牛养殖环节的经济效益空间将会受到较大程度的挤压;从繁育母牛养殖环节看,育肥牛市场行情趋于平淡也将会在一定程度上抑制“架子牛、犊牛”以及繁育母牛市场行情的续涨,但相较于育肥牛养殖而言,繁育母牛养殖经济效益依然处于优势地位。

4.3 国产牛肉总量增长空间有限,牛肉进口继续发挥市场补给作用

基于国内资源环境约束及国民对于牛肉消费品质要求不断提升等因素影响,当前我国肉牛产业已由“增量发展”向“增效发展”转型过渡,预计2021年牛肉产量将继续小幅增长,但总量趋于稳定,为了满足不断增长的消费需求,牛肉进口将持续发挥市场供给的补充作用并可能进一步扩大进口范围和进口数量,而新冠肺炎疫情的全球流行发展情况也将在较大程度上影响2021年我国牛肉对外贸易的实际水平。

4.4 国内肉牛产业扶持政策聚焦种业自主创新

2021年是我国“十四五”规划开局之年,政府有关部门在全国畜牧兽医行业发展重点任务中将“切实加快畜禽种业自主创新”摆到了重中之重的位置。肉牛核心种源自给能力一直是我国肉牛产业发展中亟待加强的薄弱环节,因此预计2021年国家对于肉牛种业振兴方面的工作力度将进一步加强,在强化龙头企业创新主体作用、促进产学研用深度融合、建立健全商业化育种体系、提高产业科技创新能力和推广应用水平等方面会有相应扶持政策出台。

5.结语

中国是世界第一人口大国,人均土地与人均资源占有率偏低,也正是因为如此,中国拥有世界上最具潜力的消费市场。 受综合资源禀赋因素的影响——中国畜禽养殖业被赋予向“精细化”与“标准化”发展的核心驱动力,也促使中国肉牛业加速“精细化与标准化”饲养进程,由“增量”发展转向“增效”发展的需求尤为迫切。 我们所指出的问题是建立在对养牛行业高标准、高要求基础之上的。 商品牛源价格与饲草料价格越高,“精细化饲养”对经营结果的影响就越大; 中国肉牛业已然步入“牛源超高价时代”与“高粮价时代”的双高时代,“精细化饲养”水平已成为决定行业发展走势及企业生存状态的核心要素! 因此我们应尽可能地去提高生产效率与畜群的繁殖生长效率,在日常经营管理过程中向细节求效益,避免非必要的资源损耗浪费,所谓务实精神,或许就是当下肉牛产业在中国的最佳生存之道。(以上内容来源:中国畜牧业协会牛业分会 转载出于学习和分享的目的,如有异议请联系,修订或删除!)

羊是羊亚科的统称,是人类的家畜之一,我国主要饲养山羊和绵羊。羊肉营养丰富,有益补气补虚、温中暖下等功效。牛为哺乳动物,适应性很强,能够较好地适应所在地气候。同时,牛皮羊皮羊毛等还可以被用来加工做服装皮包等。近日,泰国爆发牛疫,数千头牛被感染,也影响到我国牛肉批发价格上涨。我国养牛企业需采取措施、加强防疫工作,确保我国牛羊加工产业链保持稳定。

一、产业链

我国牛羊加工产业链中,上游为牛和羊的养殖及屠宰;中游为牛羊的产品加工,主要分为粗加工和精细加工;加工后的产品可以应用到不同的行业中,如 食品行业、服装行业、餐饮业、 医药行业等。

二、上游分析

(一)存栏量

1.牛存栏量

数据显示,2016-2019年牛存栏量总体平稳,2020年我国养牛户因还贷的原因造成恐慌性抛售,再加上新冠疫情的影响,我国牛存栏量下降至6618.3万头。预测2021年我国牛存栏量将有所好转存栏量将达7927.0万头。

2.羊存栏量

近年来受国 家政策的影响,部分地区出现了限养情况,数据显示,2016-2020年我国羊的存栏量由29930.5万只下降至29713.0万只,整体存栏量稳定。预测2021年我国羊存栏量将达29832.4万只。

(二)出栏量

1.牛出栏量

数据显示,2016-2020年我国牛的出栏量由4265万头增至4565万头,整体波动幅度较小。2021年第一季度牛的出栏量达1101万头。

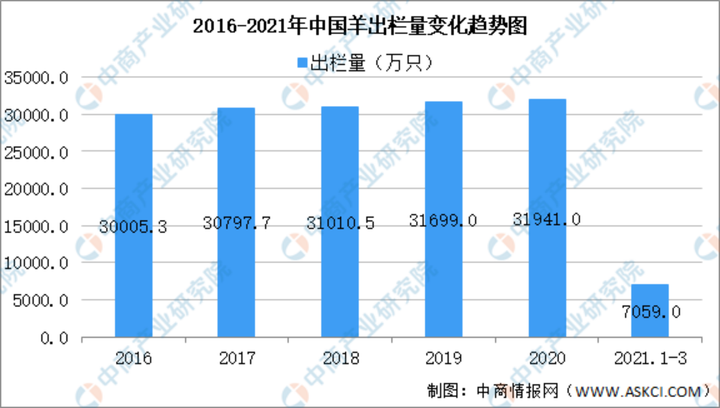

2.羊出栏量

数据显示,2016-2020年我国羊的出栏量由30005.3万只增至31941.0万只。2021年第一季度我国羊的出栏量达7059万只。

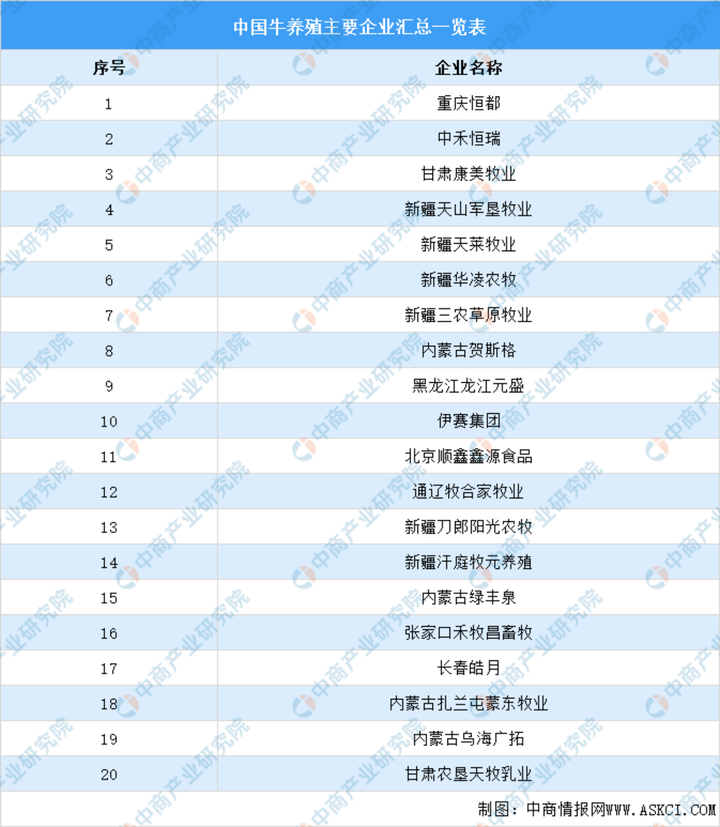

(三)企业分析

在这20个规模牧场中,主要品种为安格斯和西门塔尔,存栏量不相伯仲,褐牛和地方黄牛也有少量存栏。说明规模化饲养的肉牛品种中还是以国外大体型牛为主,地方牛种为辅。安格斯和西门塔尔这两个品种在我国不论南北,均能适应生存,产生经济价值。下图为我国牛养殖主要企业汇总一览表:

三、中游分析

(一)产量

1.牛肉产量

牛肉含有丰富的蛋白质,氨基酸。中医认为,牛肉有补中益气、滋养脾胃、强健筋骨、化痰息风、止渴止涎的功能。数据显示,2016-2020年中国牛肉产量由616.9万吨增至672.0万吨。预测2021年我国牛肉产量可达689.1万吨。

2.羊肉产量

羊肉较猪肉的肉质要细嫩,较猪肉和牛肉的脂肪、胆固醇含量少。中医认为,羊肉既能御风寒,又可补身体,对一般风寒咳嗽、慢性气管炎等一切虚状均有治疗和补益效果,最适宜于冬季食用,最常见的一种做法就是涮羊肉。数据显示,2016-2020年中国羊肉产量由460.3万吨增至492.0万吨。预测2021年我国羊肉产量可达501.8万吨。

3.牛奶产量

牛奶有降低食管括约肌压力的作用,从而增加胃液或肠液的反流。牛奶所含的营养素比较完全,营养价值很高且易于消化吸收,最适合于病人、幼儿老人食用。数据显示,2016-2020年中国牛奶产量由3064万吨增至3440万吨。预测2021年我国牛奶产量可达3604万吨。

4.绵羊毛产量

绵羊毛是一种天然动物毛纤维。具有角质组织,呈现光泽,坚韧并有弹性。同时,因其产量高、种类多,可生产多种毛织品,是主要的毛纺工业原料。数据显示,2016-2020年中国绵羊毛产量由41.2万吨下降至32.6万吨。预测2021年我国绵羊毛产量可达33.0万吨。

5.羊绒产量

羊绒是生长在山羊外表皮层,掩在山羊粗毛根部的一层薄薄的细绒,属于稀有的特种动物纤维。羊绒之所以十分珍贵,不仅由于产量稀少,更重要的是其优良的品质和特性,交易中以克论价,是被人们认为是“纤维宝石”、“纤维皇后”。数据显示,2016-2020年中国羊绒产量由1.9万吨下降至1.4万吨。预测2021年我国羊绒产量可达1.5万吨。

(二)品牌及企业分析

1.牛肉

我国知名牛肉品牌主要有科尔沁kerchin、皓月、恒阳Foresun、伊赛、银蕨农场、大庄园、福成 肉制品、恒都、东方万旗、秦宝牧业KINGBULL。下图为我国牛肉主要品牌及所属企业汇总一览表:

2.羊肉

我国知名羊肉品牌主要有MBB苏尼特肉业、比夫家人、草原峰煌、恒都、涝河桥、百蒙行、蒙羊、蒙都、额尔敦、呼伦贝尔羊肉。下图为我国羊肉主要品牌及所属企业汇总一览表:

3.牛奶

我国知名牛奶品牌主要有金典SATINE、特仑苏、伊利、蒙牛、光明乳业、三元食品SANYUAN、圣牧、安佳Anchor、Devondale德运、Arla爱氏晨曦。下图为我国牛奶主要品牌及所属企业汇总一览表:

4.牛肉干

我国知名牛肉干品牌主要有棒棒娃、张飞牛肉、牛头牌食品、老四川、科尔沁kerchin、广发草原、罕山、良品铺子、百草味、冠云。下图为我国牛肉干主要品牌及所属企业汇总一览表:

5.羊毛衫

我国知名羊毛衫品牌主要有恒源祥、鄂尔多斯ERDOS、雪莲Snowlotus、鹿王羊绒KingDeer、春竹SPRING、珍贝ZHENBEI、天山纺织、米皇Mihuang、圣雪绒st-edenw、海澜之家HLA。下图为我国羊毛衫主要品牌及所属企业汇总一览表:

四、下游分析

(一)牛羊肉价格

受“泰国牛疫”的波动,泰国本就是牛肉的出口大国,此次牛疫的暴发,让国际牛肉行情上涨。2021年4月下旬开始,牛羊肉批发均价持续下滑。6月份羊肉批发价已跌至75.55元/kg,但近期的牛肉行情又迎来了“逆转”反弹,这样的行情让人很是意外,批发均价回涨至77.03元/kg。

(二)生鲜超市

生鲜产品作为日常生活的必须品,消费群体庞大,随着中国居民收入的不断上升,生鲜产品的市场需求持续增长。同时,中国电商行业的蓬勃发展,网络购物快速普及,许多生鲜超市不仅只能在线下购买,还支持线上付款,形成新的消费模式。下图为我国生鲜超市汇总一览表:

五、2020年全国牛羊存栏数据及地区分布

虽然中国农牧行业市场巨大,但是农牧行业中牛羊养殖集中度偏低,全国牛肉、牛羊分布图把中国地图划分成四个区域:草原线、黄河线、长江线、长江以南线。

2020年全国肉牛存栏6618.3万头,肉羊存栏29713万只,各区域存栏地图如下(单位:万头)

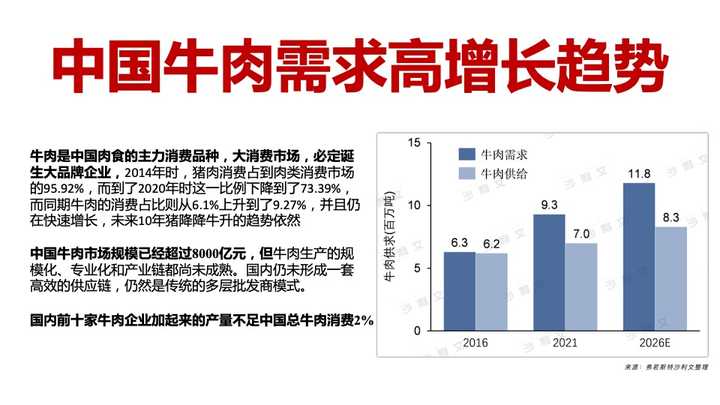

中国牛肉需求高增长趋势

牛肉是中国肉食的主力消费品种,大消费市场,必定诞生大品牌企业,2014年时,猪肉消费占到肉类消费市场的95.92%,而到了2020年时这一比例下降到了73.39%,而同期牛肉的消费占比则从6.1%上升到了9.27%,并且仍在快速增长,未来10年猪降降牛升的趋势依然

中国牛肉市场规模已经超过8000亿元,但牛肉生产的规模化、专业化和产业链都尚未成熟。国内仍未形成一套高效的供应链,仍然是传统的多层批发商模式。

国内前十家牛肉企业加起来的产量不足中国总牛肉消费2%。

优质低脂蛋白品类交替趋势

随着消费水平提升,消费者从传统猪肉升级到牛肉及海鲜,消费者不但要吃饱,而且要吃好;而牛肉白质作为优质蛋白质的需求中国与东亚文化(饮食)国家日本、韩国相比尚有很大的发展空间,高端牛肉承担着满足中国消费者高质量蛋白质来源的历史任务;

人均牛肉消费量:2021年达6.58千克/人,同比增长5.14%

中国人均牛肉消费量也整体呈正增长态势,2021年中国牛肉人均需求量达6.58千克/人,较2020年增加了0.32千克/人,同比增长5.14%,未来有望继续保持增长。

牛肉在肉食消费结构中占比呈现上升趋势,截至2020年,牛肉消费占比上升至9.43%,较5年前提高了2.69%。

牛肉消费结构性升级趋势

2020年开始,中国牛肉消费量已经攀升至884万吨,环比增速高达11%。尤其是高档牛肉增长最为强劲,价格高于普通牛肉2.7倍的高档牛肉消费量,已经连续6年呈上升趋势。

随着线上牛排消费的流行,原切牛排脱颖而出,成为国内消费者最偏爱的产品,其市场份额逐年上升,由2019年的4.5成升至2021年的5.5成,为整切牛排的2.3倍。