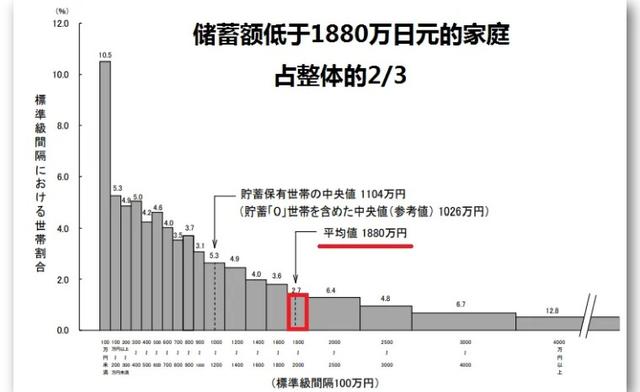

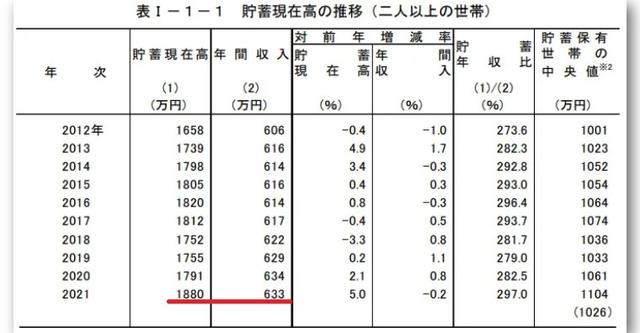

日本总务省于5月10日公布“2021年度家计调查报告”结果:家庭平均储蓄额比前一年度增长5%,达到1880万日元(折合人民币约97.3万),创下自2002年以来的历史新高。

注:家庭指至少两人家庭成员以上。

据总务省统计局的调查,2021年受新冠疫情影响,整体上大家都减少了消费支出。比如,外出用餐、旅游等与休闲娱乐相关的消费。因此,储蓄金额变多。

从NHK一年前的新闻里不难看出,自疫情元年的2020年1月开始,人们的消费支出迅速下跌。

2021年一整年没能恢复到往年消费水平。难怪,一边是疫情,一边是政府不死心地想方设法刺激消费。

平均储蓄额1880万日元,听起来很多,但低于这个金额的家庭数量占了整体的2/3。

根据同一份调查,平均储蓄额1880万日元的家庭平均年收入为633万日元(人民币约32.8万)。

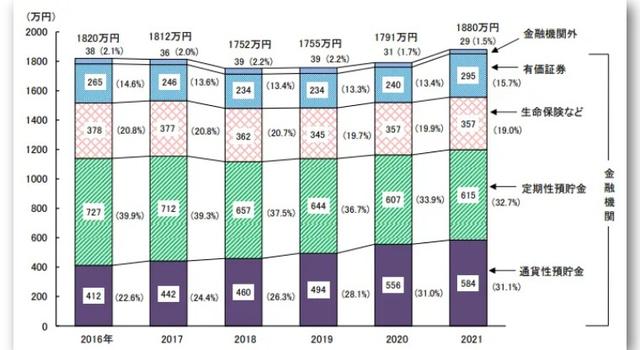

储蓄金额主要由有价证券(15.6%)、生命保险(20.2%)、活期存款(27.4%)、定期存款(35.8%)构成。

有价证券:从前一年度的240万日元,增长至295万日元。

生命保险:与前一年度的357万日元持平,没有变化。

活期存款:从前一年度的607万日元,增长至615万日元。

定期存款:从前一年度的556万日元,增长至584万日元。

疫情导致居家时间增多,减少了外出消费机会,但也制造了居家搞投资的机会。一部手机就能解决,于是,有价证券的增长率成为四大项的第一。

光说储蓄,不提负债就是耍流氓。

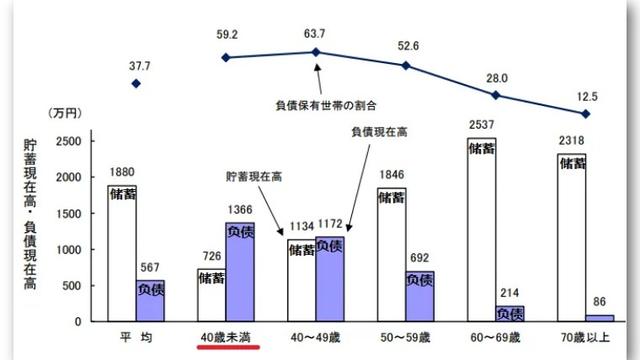

家庭平均储蓄金额1880万日元的同时,家庭平均负债金额为567万日元(人民币约29.4万)。

这个调查还显示了:未满40岁的青壮年家庭的确是最苦逼的。

在未满40岁、40~49岁、50~59岁、60~69岁、70岁以上等几个年龄段里,未满40岁的家庭储蓄金额最低,为726万日元(人民币约37.6万),负债金额最高,为1366万日元(人民币约70.8万)。

年龄越大,储蓄额越高,负债额越少。熬到70岁以上,就能坐拥2318万日元的平均储蓄额,而负债仅剩个小零头了。

活到老,赢到老,赢到麻,好像中日通用哈。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至827202335@qq.com 举报,一经查实,本站将立刻删除。文章链接:https://www.eztwang.com/dongtai/144532.html

微信扫一扫

微信扫一扫  行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态