问题来源:

第二节 应纳税所得额

考点13:不得扣除项目(★★★)

计算应纳税所得额时不得扣除的项目:

(1)向投资者支付的股息、红利等权益性投资收益款项;

(2)企业所得税税款;

(3)税收滞纳金;

(4)罚金、罚款和被没收财物的损失;

【归纳总结】

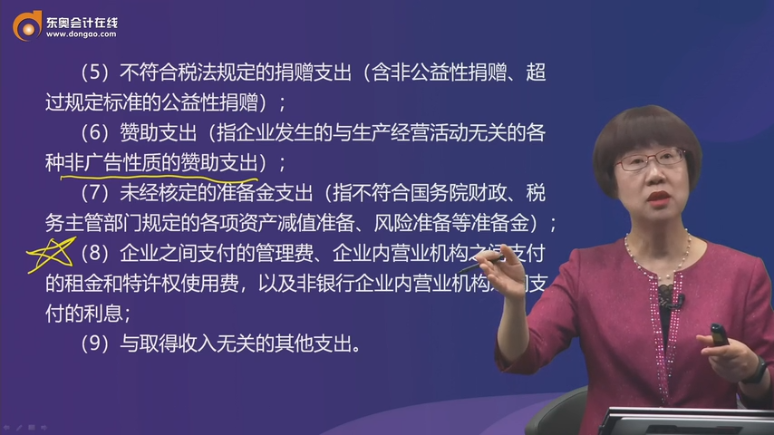

(5)不符合税法规定的捐赠支出(含非公益性捐赠、超过规定标准的公益性捐赠);

(6)赞助支出(指企业发生的与生产经营活动无关的各种非广告性质的赞助支出);

(7)未经核定的准备金支出(指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金);

(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息;

(9)与取得收入无关的其他支出。

徐老师

2022-04-15 14:26:43 2860人浏览

哈喽!努力学习的小天使:

不属于的,这两部分是需要严格区分的。

赞助支出,是指企业发生的与生产经营活动无关的各种非广告性质支出。非广告性质赞助不得在税前扣除。

《中华人民共和国企业所得税法实施条例》第五十四条规定, 企业所得税法第十条第(六)项所称赞助支出,是指企业发生的与生产经营活动无关的各种非广告性质支出。

业务宣传费是企业开展业务宣传活动所支付的费用,主要是指未通过媒体的广告性支出,包括企业发放的印有企业标志的礼品、纪念品等。

广告费则是企业通过媒体向公众介绍商品、劳务和企业信息等发生的相关费用。

您再理解下~~~祝您轻松过关~~~

希望可以帮助到您O(∩_∩)O~

相关答疑

-

应纳税所得额调整的问题

2023-08-09

-

第一问摊销时间问题

2023-08-04

-

历年经典主观题>第四章 企业所得税法>综合题>第1题 第3小题>试题ID:

2023-08-01

您可能感兴趣的CPA试题

- 多选题 下列选项中,属于税法适用原则的有( )。

- 多选题 以下各项中,属于我国税收立法程序主要包括的阶段有( )。

- 多选题 下列各项中,属于国家税务总局主要职能的有( )。

CPA相关知识专题

财务管理学

- 1有效资本市场对财务管理的意义

- 2财务管理的基本理论有哪些

- 3财务管理基本目标优缺点是什么

- 4在财务管理中经常用来衡量风险大小的指标有

- 5财务管理都学什么

- 6公司财务会计的制度是什么

津公网安备12010202000755号

出版物经营许可证

营业执照

办学许可证

津公网安备12010202000755号

出版物经营许可证

营业执照

办学许可证