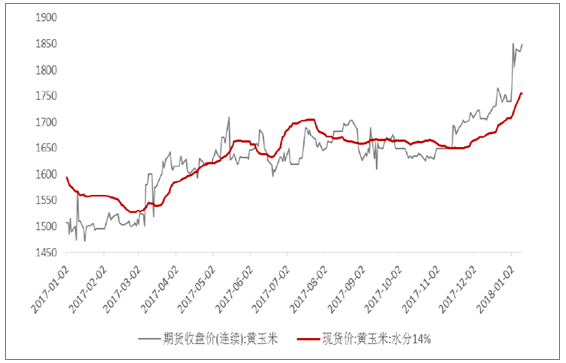

一、玉米现货和期货价格走势

2017年是玉米供给侧改革的第二年,我国玉米严重供大于求的局面已经有所改善,玉米现货和期货市场均呈现出稳中偏强的态势。

2017/18年度我国新产玉米供给出现小幅缺口,表明我国玉米开始进入供不应求的阶段,而随着下游饲用玉米需求的回暖以及深加工产能的逐步释放,判断2018年整体玉米价格的走势将强于2017年,玉米价格的上涨将带来玉米种植面积上涨的预期。

2017年玉米现货和期货价格走强

资料来源:公开资料整理

相关报告:智研咨询网发布的《 2017-2022年中国玉米市场供需预测及投资战略研究报告》

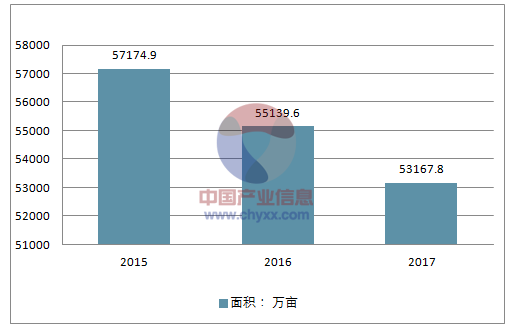

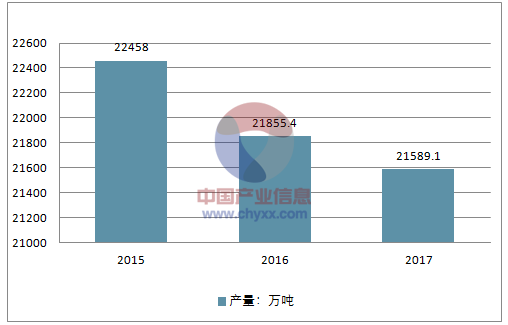

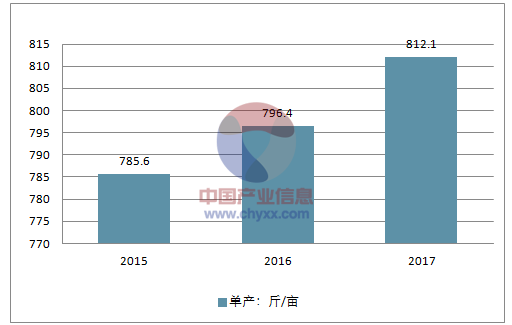

二、玉米供给情况分析:面积、产量双减,新产玉米供给出现缺口

1、 玉米面积、产量连续两年下降,供给出现缺口

自临储政策取消之后,我国玉米面积和产量连续两年下降, 2017年玉米种植面积53167.8万亩,比去年下降1971.8万亩,降幅3.58%,较2015年累计减少4000万亩,降幅7%。目前,玉米调减进度比较顺利,与2015年提出的调减5000万亩的目标已经不远,预计将有可能提前实现全部的调减任务。

2015-2017年国内玉米种植面积情况

资料来源:公开资料整理

2015-2017年国内玉米产量情况

资料来源:公开资料整理

2015-2017年国内玉米单产情况

资料来源:公开资料整理

2015-2017年国内玉米生产变化情况

项目 | 2015 | 2016 | 2017 | 15/16年变化 | 15/16年变化幅度% | 16/17变化 | 16/17变化幅度% |

面积 :万亩 | 57174.9 | 55139.6 | 53167.8 | -2035.3 | -3.60% | -1971.8 | -3.60% |

产量:万吨 | 22458 | 21855.4 | 21589.1 | -502.6 | -2.20% | -366.3 | -1.70% |

单产:斤/亩 | 785.6 | 796.4 | 812.1 | 10.8 | 1.40% | 15.8 | 2.00% |

资料来源:公开资料整理

随着玉米面积的调减,17年是近几年来玉米供给首次出现缺口,国家粮油信息网在12月份《饲用谷物市场供需状况月报》中预计2017/18年国内玉米缺口为800万吨;农业部市场预警专家委员会在12月发布的农产品供需形式分析中预计缺口为457万吨;中国玉米网预计缺口为483万吨,与农业部数据接近,虽然几大机构给出的数据略有偏差,但都指明我国玉米自2008年临储政策实施以来开始出现供不应求的局势。

农业部12月份玉米供需平衡表预测

- | 2015/16 | 2016/17(12月估计) | 2017/18(11月预测) | 2017/18(12月预测) |

播种面积:千公顷 | 38119 | 36760 | 35100 | 35445 |

收获面积:千公顷 | 38119 | 36760 | 35100 | 35445 |

单产:公斤/公顷 | 5893 | 5973 | 5986 | 6091 |

产量:万吨 | 22463 | 21955 | 21011 | 21598 |

进口:万吨 | 317 | 246 | 150 | 100 |

消费:万吨 | 19409 | 21072 | 21562 | 22096 |

食用消费 | 765 | 782 | 789 | 789 |

鉰用消费 | 12101 | 13303 | 13503 | 13835 |

工业消费 | 5417 | 5825 | 6130 | 6330 |

种子用量 | 170 | 161 | 157 | 159 |

损耗及其他 | 956 | 1001 | 983 | 983 |

出口 | 1 | 8 | 30 | 50 |

结余变化 | 3370 | 1121 | -431 | -457 |

国内玉米产区批发均价:元/吨 | 1870 | 1550-1650 | 1550-1650 | 1600-1700 |

进口玉米到岸税后均价:元/吨 | 1598 | 1650-1750 | 1650-1750 | 1650-1750 |

资料来源:公开资料整理

中国玉米网12月份供需平衡表预测

12月13日 | 13/14 | 14/15 | 15/16 | 16/17 | 17/18912月预测) | |

播种面积:千公顷 | 3530 | 3632 | 3730 | 3846 | 3602 | 3373 |

产量:万吨 | 21219 | 22092 | 21976 | 23377 | 20647 | 20022 |

期初库存 | 5069.23 | 8779.53 | 14172.23 | 20701.58 | 27760.58 | 29266.28 |

进口:万吨 | 270.3 | 327.7 | 554.6 | 317.4 | 246.4 | 300 |

总供给量 | 26558.53 | 31199.23 | 36702.83 | 44395.98 | 48653.98 | 49588.28 |

鉰料消费 | 11480 | 10960 | 9750 | 10050 | 11620 | 12700 |

工业消费 | 4750 | 4600 | 4800 | 5200 | 5850 | 6600 |

种子及食用消费 | 1191 | 1225 | 1240 | 1230 | 1210 | 1190 |

损耗 量 | 350 | 240 | 210 | 155 | 700 | 300 |

国内使用量 | 17771 | 17025 | 16000 | 16635 | 19380 | 20790 |

出口量 | 8 | 2 | 1.25 | 0.4 | 7.7 | 15 |

总需求 | 17779 | 17027 | 16001.25 | 16635.4 | 19387.7 | 20805 |

年度剩余 | 3710.3 | 5392.7 | 6529 | 7059 | 1505.7 | -483 |

年度库存 | 8779.53 | 14172.3 | 20701.58 | 27760.58 | 29266.28 | 28783.28 |

资料来源:公开资料整理

2017年我国东北地区总产量为8745万吨,同比下降8.62%,播种面积为1277万公顷,同比下降9.34%,每公顷亩产为6.8吨,同比上升1.54%;华北地区总产量为4831万吨,同比上升1.95%,播种面积为864.1万公顷,同比下降6.45%,每公顷单产为5.6吨,同比上升9.02%。总体来说今年东北玉米总产量下降,华北地区产量有恢复性增长。

2017/18年度东华北玉米生产情况

地区 | 总产量(万吨) | 播种面积(万公顷) | 单产(吨/公顷) | |||

2017年 | 比例 | 2017年 | 比例 | 2017年 | 同比 | |

全国 | 20021.5 | -3.13% | 3372.93 | -6.37% | 5.935 | 3.56% |

东北 | 8745.1 | -8.62% | 1277 | -9.34% | 6.8 | 1.54% |

辽宁 | 1297.8 | -16.32% | 206 | -9.93% | 6.3 | -4.55% |

吉林 | 3045 | -4.86% | 350 | -4.85% | 8.7 | 0.23% |

黑龙江 | 2354.8 | -11.95% | 406 | -16.22% | 5.8 | 6.62% |

内蒙古 | 2047.5 | -5.51% | 315 | -3.76% | 6.5 | -1.52% |

华北 | 4830.7 | 1.95% | 864.1 | -6.45% | 5.6 | 9.02% |

山东 | 1770 | 0.03% | 300 | -4.21% | 5.9 | 4.42% |

河南 | 1493.2 | -0.92% | 279.1 | -8.87% | 5.35 | 8.74% |

河北 | 1567.5 | 6.83% | 285 | -6.33% | 5.5 | 14.58% |

资料来源:公开资料整理

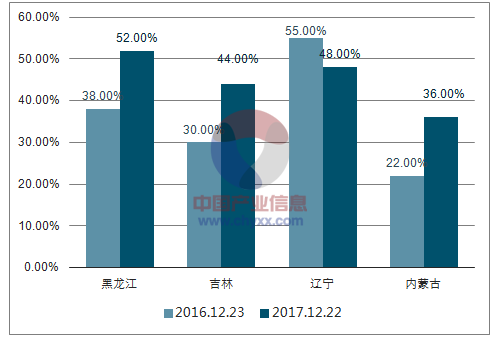

截至12.22日,黑龙江省已售粮52%,同比加快14%,吉林省已售44%,同比加快14%;内蒙古已售36%,同比加快14%;辽宁省销售进度偏慢,已售48%,同比放慢7%

东北四省商品玉米销售进度同比

资料来源:公开资料整理

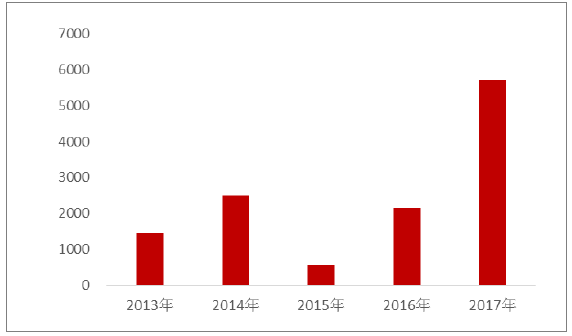

2、20 17年拍卖成交率高,去库存效果显著

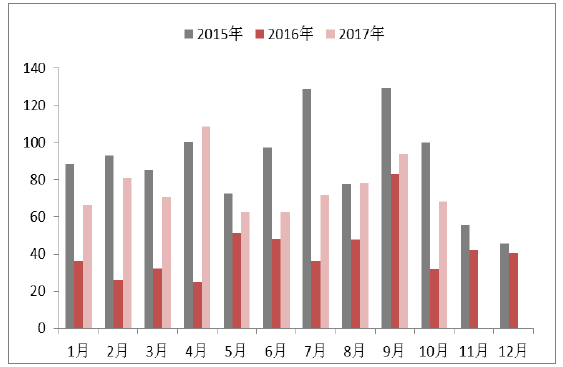

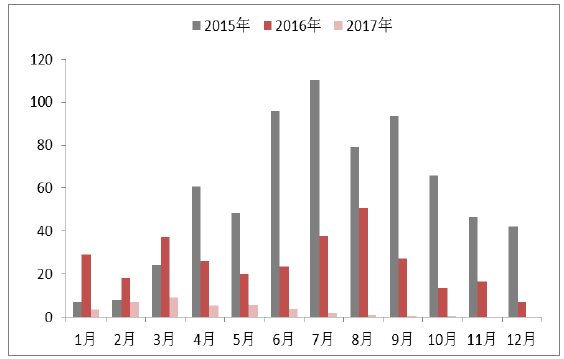

17年5月5日到10月27日,临储玉米拍卖总计投放25周,成交量达5730万吨,远超去年的2183万吨,同时投放量超过9700万吨,成交量为59%,其中,定向销售累计投放240万吨,累计成交211万吨,平均成交率62.41%,成交均价1105元/吨;分贷分还累计投放3565万吨,累计成交1970万吨,平均成交率31.19%,成交均价1204元/吨;包干销售累计投放5521万吨,累计成交3294万吨,平均成交率57.75%,成交均价1430元/吨。

目前临储库存剩余量主要为14、15年所产,其中2012年产剩余9.85万吨,2013年产剩余90.6万吨,2014年产剩余5238万吨,2015年产剩余1.25亿吨,库存在质量上还要考虑,12、13、14年的已经开始面临陈化的问题。

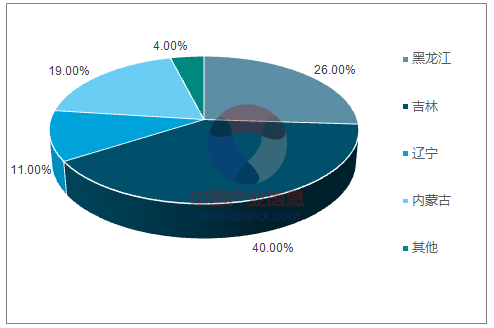

2017年临储玉米成交量分省占比图

资料来源:公开资料整理

近年临储玉米拍卖成交情况

资料来源:公开资料整理

3、进口玉米及替代品减少

我国玉米进口量自2016年临储政策取消后开始逐年减少,我国进口玉米的数量已连续两年减少:2017年1-11月我国进口玉米共236万吨,比去年同期减少68万吨。玉米替代品高粱、大麦、DDGS整体呈现下降的趋势,2017年1-11月,我国共进口高粱490万吨,同比去年减少24万吨,大麦进口828万吨,同比去年略增加80万吨,DDGS进口减少幅度最大,17年1-11月共进口38万吨,同比减少262万吨。

玉米进口减少(单位:万吨)

资料来源:公开资料整理

高粱进口数量递减(单位:万)

资料来源:公开资料整理

大麦进口数量

资料来源:公开资料整理

DDGS进口数量递减

资料来源:公开资料整理

三、玉米需求情况分析:饲用及深加工需求回暖

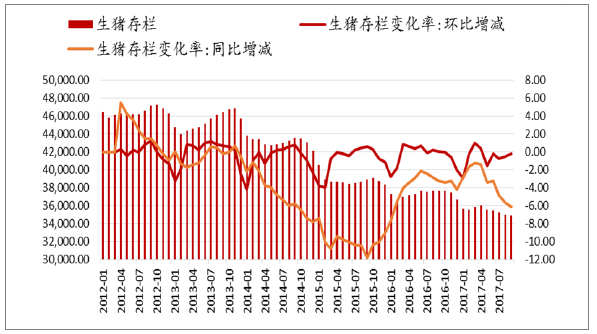

1、环保清查进入尾声,18年生猪存栏将企稳回升

养殖行业经过了近两年的环保清查,生猪存栏拐点日益临近。在此轮环保清查中,大量的中小规模场及散养户被陆续淘汰, 2016年环保禁养共削减了生猪存栏3600万头,其中南方水网地区调减生猪1600万头,预计2017年还将削减2000万头,目前各地对于生猪养殖污染的治理已进入尾声,由环保所带来的存栏的压栏现象在逐步减弱,环保的清查有利于养殖行业集中度的提升,预计到2020年规模养殖的程度将由16年的51%提升至62%。

母猪存栏数

资料来源:公开资料整理

生猪存栏数

资料来源:公开资料整理

未来5-10年主要大型企业计划出栏数量将达到2亿头。预计随着生猪产能的逐步释放,18年存栏将开始企稳回升,生猪对饲料需求的提升将拉动玉米的消费。

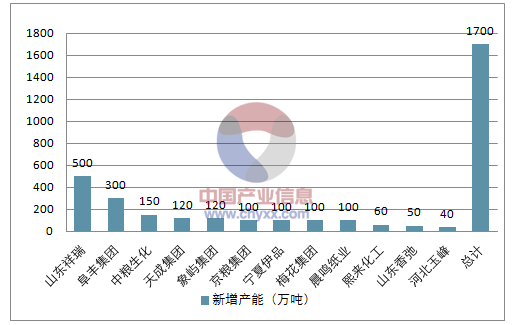

2、深加工盈利回暖,迎来产能投放周期

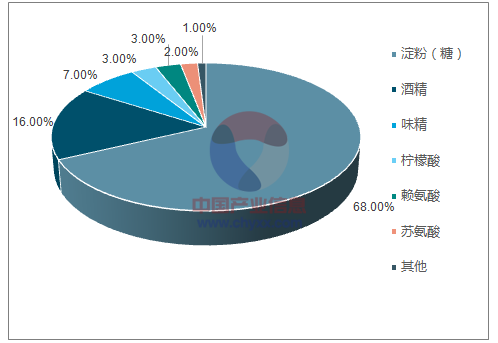

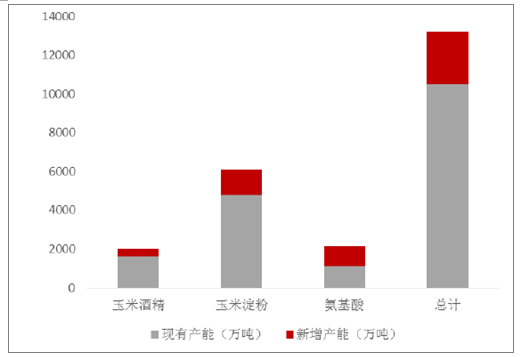

工业消费是玉米的第二大消费,占据了25%,全国玉米深加工消耗玉米量大体在7000多万吨,玉米深加工主要包括淀粉加工(占比68%)和酒精加工(16%),其次是味精、柠檬酸、赖氨酸和苏氨酸等。玉米价格市场化后,玉米深加工企业在东北主产区转移和新建产能,加工能力显著提升。全国将在2017年和2018年两年建成2600万吨以上的玉米加工能力;2017年底之前,全国玉米加工转化能力增加近600万吨,2018年年末计划新增近2100万吨,主要集中在东北尤其是黑龙江。

企业新增产能情况

资料来源:公开资料整理

玉米深加工产品结构

资料来源:公开资料整理

玉米深加工企业加工能力

资料来源:公开资料整理

1)、淀粉加工开工率大幅提升,产能扩张周期来临

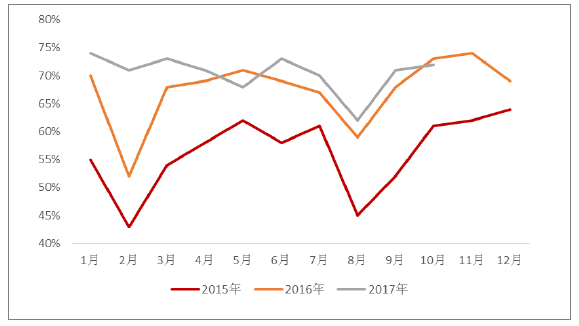

淀粉加工盈利可观,开工率大幅提升。

2017年淀粉加工行业全年开机率基本维持在70%-80%之间运行,其中开机率最高点为84.73%(第46周)、最低点为59.87%(第5周)。目前17/18年度的东北深加工补贴政策尚未落实,基于玉米淀粉加工企业的盈利尚可的情况下,预计2018年整体开机水平仍会在高位运行。

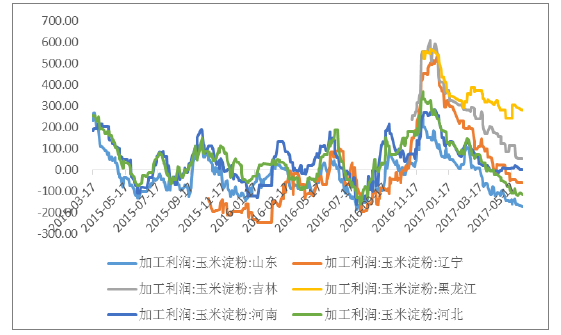

玉米淀粉产能扩张迅速。

17年新增玉米加工产能累计为1070万吨,考虑到玉米淀粉的建厂周期。未来的5年,玉米淀粉的产能会从17年的3680万吨上升到5000万吨左右的水平,按照1吨玉米产0.67吨淀粉来算,加工消耗玉米将超过7000万吨。

淀粉加工开工率大幅提升

资料来源:公开资料整理

玉米淀粉加工利润

资料来源:公开资料整理

2017部分玉米淀粉企业加工产能扩增计划统计

资料来源:公开资料整理

2)、 燃料乙醇获政策支持,产能新建待释放

到2020年,全国范围内将基本实现车用乙醇汽油全覆盖。到2025年,力争纤维素乙醇实现规模化生产。

我国汽油年产超1.2亿吨,绝大部分为车用汽油,若按10%的比例添加燃料乙醇,燃料乙醇潜在需求量约在1200万吨左右,按照1比3的比例来看,对玉米的需求量约为3600万吨。2016年国内8家指定燃料乙醇定点生产企业的燃料乙醇产量240万吨。国内燃料乙醇的潜在缺口近千万吨。

目前,在国家政策的大力支持下,2017年燃料乙醇企业已投产和复产共420万吨,新上产能180万吨,合计产能600万吨,燃料乙醇的逐步推广将推动对玉米的需求。

四、玉米价格上升,

在上游玉米播种面积和产量的双调减下,下游养殖和深加工需求的提升下,预计,在临储玉米大量拍卖之前整个玉米市场将表现玉米缺口,玉米价格走势整体偏强,临储拍卖开始后,玉米供给增多,价格会出现适当回落,玉米价格将会围绕拍卖底价,

玉米供给侧改革提出后,很多农民响应政策的号召改种了其他作物, 17年转种高粱和经济作物的农户取得了相对不错的收益,而其他大多则收益不佳,甚至亏损。华北的河南省,许多农

玉米种植收益

单位(元/亩) | 2016 | 2017 |

总投入 | 314 | 309 |

化肥 | 103 | 106 |

种子 | 61 | 59 |

农药 | 15 | 15 |

灌溉 | 1 | 1 |

农膜 | 0 | 0 |

犁地 | 119 | 113 |

其他 | 15 | 15 |

地租 | 310 | 250 |

人工 | 227 | 238 |

补贴 | -225 | -172 |

总成本 | 625 | 625 |

单产 | 0.44 | 0.46 |

售价 | 1200 | 1400 |

每吨毛利 | -221 | 47 |

每亩毛利 | -97 | 22 |

不考虑人工利润 | 101 | 232 |

每吨成本 | 1421 | 1353 |

资料来源:公开资料整理

玉米种植收益在17年价格提高和地租下降的背景下有所增加,在不考虑人工成本的情况下,每亩净利润达232元,比16年增加了100多元,且玉米作物相较于其他农作物省力,机械化程度较高,18年有望促进玉米种植面积回升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国玉米行业竞争现状及投资策略研究报告

《2024-2030年中国玉米行业竞争现状及投资策略研究报告》共十四章,包含玉米加工产品发展分析,玉米关联产业发展分析,玉米行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。