由于PPI 同比高位,主要由生产资料贡献,且生产资料向生活资料的传导较为有限。因此,2018年的PPI 走势基本上由生产资料主导。

预计生产资料价格在黑色系大宗的带动下,2018 年将维持高位震荡的趋势。需求端,正如前文所分析的,增速虽有回落,但放缓的速度很慢。供给端,产能去化和环保限产将成为常态,价格机制对生产调节的作用减弱。从绝对量看,供需缺口甚至有走阔的趋势。

拉对2018 年PPI 同比的,主要是基数。2017 年PPI 的翘尾因素为4.6%。在假定2017 年11 月、12 月PPI 环比都为前10 个月均值的情况下,测算出2018 年PPI 的翘尾因素为2.5%,较2017 年的回落明显。

终端需求平稳放缓,而供给端政策约束依然偏紧,生产资料价格可能会维持震荡的趋势。在此情况下,预计2018 年PPI 同比在4%左右。

与PPI 高基数相对的则是,CPI 的低基数,尤其是食品项。2017 年CPI 同比的翘尾因素为0.7%。由于CPI 环比的季节性更明显,假定2017 年11 月和12 月CPI 环比为前三年对应月份的均值,在此假设下可以计算得2018 年CPI 同比的翘尾因素为0.9%。

新涨价因素中,需要重点关注的是猪肉价格和油价。

猪肉价格存在上涨的动力。当前生猪存栏和能繁母猪存栏都处于2009 年有统计以来的低位,养殖业环保政策继续收紧是限制补栏的最主要原因,有20 余个省市自治区要求在2017年年底完成禁养区的清退工作。供给因素对猪肉价格的潜在影响越来越强。

从成本的角度看,2017年全国猪粮比中枢较2017 年明显下移,其中既有猪肉价格下跌的影响,也与玉米等主要饲料的价格上涨有关。养殖成本的增加,也对猪肉价格形成支撑。

从2017年6 月以来,22 省市猪肉价格就在21 元/千克附近震荡。如此长时间的窄幅震荡,是2006 年以来最长的。猪周期可能正处于供需紧平衡的状态,后续随着供给端量的制约和养殖成本的上升,猪肉价格重回上升的通道。

油价对CPI 的影响是多方面的,最直接的影响是交通工具用燃料费,间接的影响包括运输成本、通过石化产业链影响其它产品的生产成本等。

预计2018 年Brent 原油期货价格中枢在60-65 美元/桶,高于2017年前11 月54 美元/桶的均值。核心逻辑在于,一是全球需求保持强劲,欧美日主要经济体数据整体向好,而中国的需求增速放缓慢于预期。二是中东与俄罗斯延长限产期限的可能性比较大,预计持续到2018年年底,市场预期11 月30 日召开的欧佩克大会上将达成协议。

但与此同时,美国页岩油供给灵活性大,将对油价施加了天花板。此外,美元指数在持续近一年的低迷后,预计2018年会有阶段性走强的行情,从计价因素方面对油价也施加了压力。

还需要注意的是2018 年PPI 向CPI 的传导可能会加强。虽然目前PPI 与CPI 几乎处于割裂的状态,但在PPI 内部,采掘工业和原材料工业PPI 同比回落,而加工工业的PPI 同比持续上升,意味着上游正向中游传导,2018 年存在向消费品传导的概率。

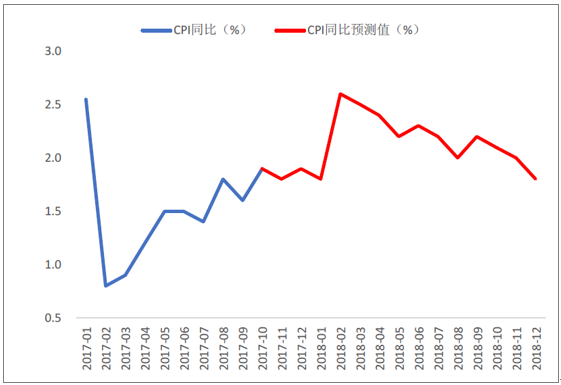

综合上述分析, 2018 年CPI 同比中枢在2.2%。趋势上看,2 月份由于春节错位是高点,此后逐步回落。

预计2018 年CPI 同比中枢2.2%,前高后低

资料来源:公开资料整理

相关报告:智研咨询网发布的《 2017-2023年中国共享经济市场深度评估及投资前景评估报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年我国矿山机械行业发展现状分析:铜矿开采拉动产品需求增长,企业加速矿山机械产品出海[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电视车市场销售及竞争格局分析:电视车市场销售聚焦于三、四线城市,品牌集中度较高[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国纯电动客车销量及市场集中度分析:市场销量不断增加,宇通客车占据较大份额[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国榴莲行业供需现状及主要产地分析:中国榴莲供给高度依赖进口,海南省率先完成国产榴莲上市[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)