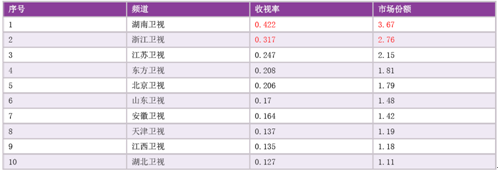

“一剧两星”后可以看到,收视率向一线卫视倾斜明显,市场份额向一线电视台集中,由于成本等方面的因素,一些弱势平台则面临无好剧可播,收视率下滑的窘境。未来这种强弱分化可能会更加明显。

2015年省级卫视全天各时段收视排名

资料来源:公开资料整理

2014年省级卫视全天各时段收视排名

资料来源:公开资料整理

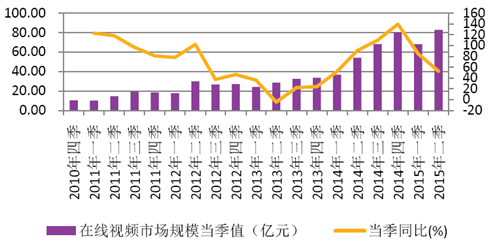

视频网站的市场规模增长迅速。2015年一季度视频网站的市场规模达到68.1亿元,同比增长85.05%,二季度达到82.9亿元,同比增长52.67%。2014年全年市场规模达到了239.7亿元。根据数据显示,在PC端,在线视频的月度覆盖人数仅次于搜索服务。2015年6月,搜索服务的月度覆盖人数为52010万人,在线视频服务的月度覆盖人数为50946万人,是中国月度覆盖人数最高的两类PC网络服务。

2010-2015年中国在线视频市场规模统计分析

资料来源:choice

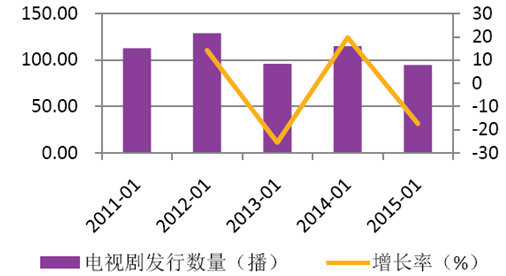

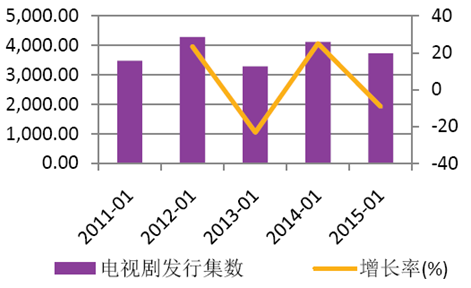

智研咨询发布的《 2015-2020年中国电视剧行业前景调查及投资策略分析报告》显示,2015年上半年,电视剧的发行数量同比下降17.39%。国内视频网站的版权支出规模和自制投入规模却在近三年连续走高,预计到2015年底将会一共支出77亿元,而根据网络数据,传统大台江苏卫视一年的买剧预算基本在12亿左右。视频网站在内容上的投入正在逐渐赶超电视行业。对制作方而言,来自新媒体渠道的收益越来越重要。

2011-2015年电视剧发行数量

资料来源:wind

2011-2015年视频网站版权和自制投入规模

资料来源:公开资料整理

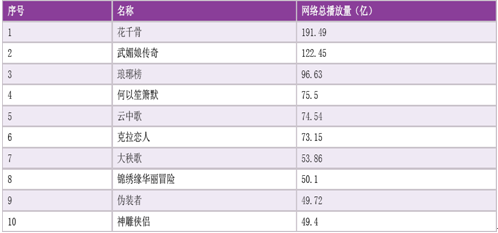

2015年,有几部大剧都在视频网站上取得了现象级的网络点播量,比如《花千骨》,该剧共获得了191.49亿的网络点播量。

2015年网络点播量排行前十的电视剧

资料来源:公开资料整理

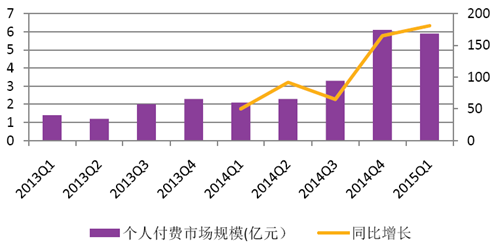

以前网络视频主要靠广告来变现,但是随着支付市场的成熟,版权意识的增强,付费内容给观众带来的优质体验,用户为内容付费的习惯可能正在逐渐成型。据《网络视频个人付费行业白皮书》数据显示,2014年初至2015年初,中国视频个人付费市场规模从2.1亿增长到5.9亿元,2015年1季度数据同比增长180.95%。从个别主流视频网站来看,爱奇艺12月1日公布最新数据,其VIP会员数已经正式突破1000万。随着中国网生代的成长,用户付费习惯的强化,未来可能会从按会员时间付费,向对按单部剧集收费发展,这会对整个网络内容行业产生重大利好。

2011-2015年个人付费市场规模

资料来源:《网络视频个人付费行业白皮书》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国室内定位技术行业市场规模、用户分布及重点企业分析:融合AI与多元技术,迈向精准智能与普及化新时代[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2024年中国PEEK材料行业相关政策、市场规模、竞争格局及重点企业分析:PEEK材料应用广泛,市场规模持续扩大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2024年中国猪用疫苗行业政策、产业链及现状分析:行业市场需求有所恢复,非强制免疫猪用疫苗占比提升显著[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国铅碳电池产业链全景及未来趋势分析:政策与市场双重赋能,铅碳电池装机规模显著增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)