首页 > 正文

2021年一季度A股盈利分析 :中小企业复苏,上游资源品盈利爆发

2021-05-14 招商证券 招商证券

核心观点

A股基本面韧性较强,整体盈利进一步复苏,A股归母净利润增速(平均值)同比增长53%,近四成企业业绩翻倍。

2021一季度A股上市公司有不同程度下跌,反应盈利超增的利好已经提前消化。结构上主板的市场表现显著强于创业板。

业绩优异的公司年度涨幅大幅超于(或跌幅低于)业绩差、甚至增速倒退的企业。

上游资源品与中游制造业收入改善与盈利加速最为显著,景气持续扩散,可关注基本面较好的成长公司。

1

2021Q1业绩整体大爆发

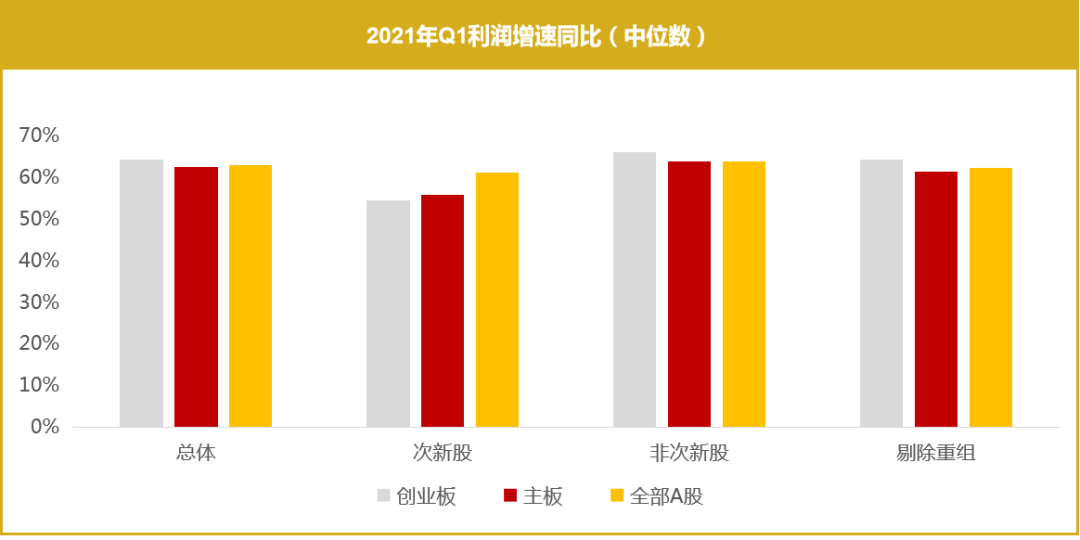

以中位数统计,2021第一季度业绩整体增速较高,各大板块增速均等:

剔除重组后的增速略有下降,各大板块表现较为均衡,整体增速约为62.12%。

A股业绩整体大幅增长,主板、创业板增长均超过60%。

次新股与非次新股的业绩差异较大,次新股增速普遍较低,创业板尤为显著。

剔除重组后的增速略有下降,各大板块表现较为均衡,整体增速约为62.1%。

我们认为高增速原因有五点:

受疫情影响,2020年一季度的基数较低。

“供需缺口”的扩大驱动顺周期的持续涨价。

出口带动上游资源和中游制造景气度的大幅扩张。

疫苗普及、财政刺激带来的国内外需求的恢复。

供给侧改革导致A股产能利用率持续走高。

数据来源:Wind、招商证券研究咨询部

2

2021Q1盈利持续回升

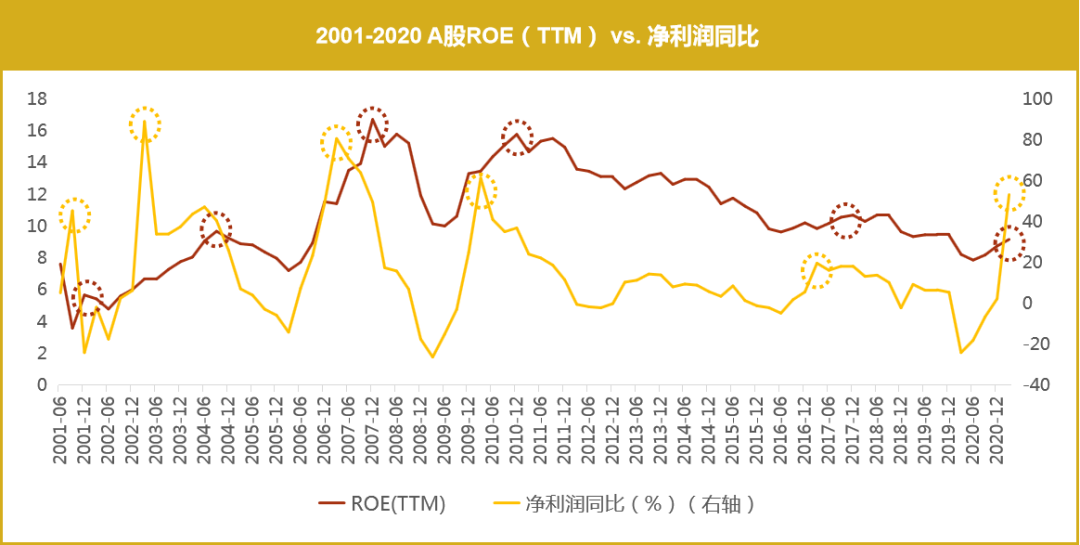

2021一季度净利润增速(平均值)同比增长53%。参考历史可比,A股盈利上行周期平均持续6-7个季度,而ROE(TTM)的高点均往往滞后于净利润增速的峰值。本轮从盈利20Q1见底,20Q2开始回升,预计短期盈利仍将持续修复,盈利增速的高点或出现在2021Q4。

数据来源:Wind,招商证券研究咨询部

3

2021Q1近四成企业业绩翻倍

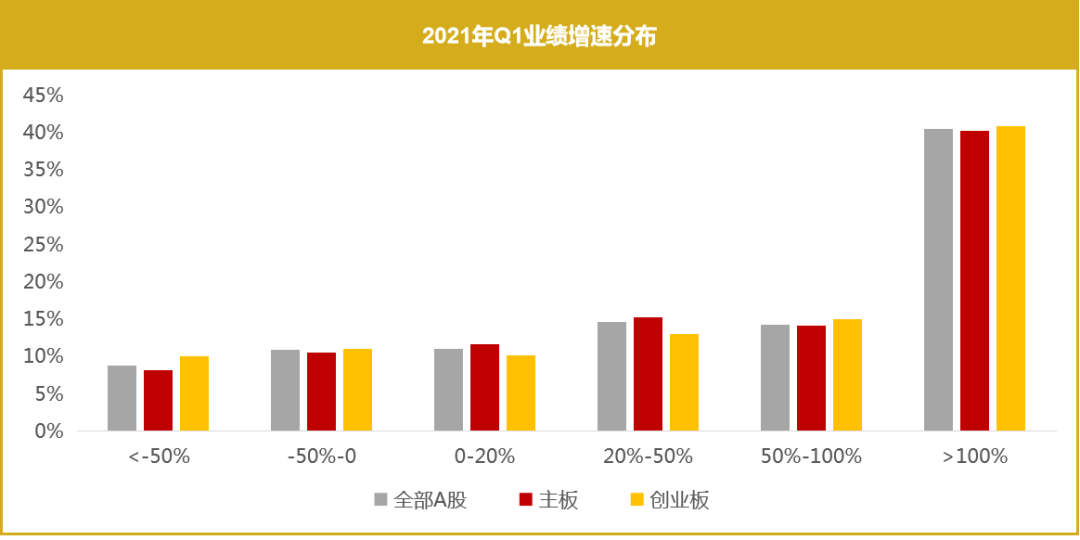

2021一季度业绩增速分布方面,40%企业业绩翻倍:全部A股中增速为正的企业占比约为80%,其中超过100%的占比为40%,增速为负的企业仅为20%;从总体趋势来看,业绩增速很高的企业占大,映射多数企业盈利弹性较大,自疫情影响中修复的速度较快。

数据来源:Wind,招商证券研究咨询部

4

2021Q1业绩与涨跌幅呈较强正相关性,创业板全季度下跌8.6%

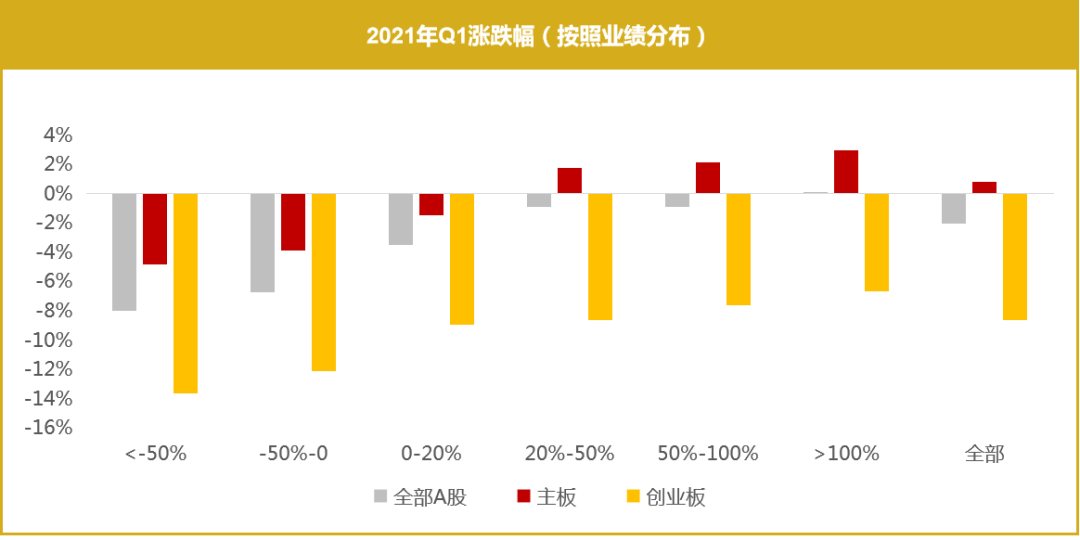

2021一季度涨跌幅分布方面,整体上A股上市公司有不同程度下跌,反应一季度盈利超增的利好已经提前消化;结构上主板的表现显著强于创业板,业绩与涨跌幅呈现较强的正相关性,业绩优异的公司年度涨幅大幅超于(或跌幅低于)业绩差、甚至增速倒退的企业。创业板全季度下跌8.6% ,业绩增速大于100%的分布中的下跌幅度最小,达-6.7%。主板在业绩增速大于100%的分布中涨幅表现较佳,达到2.9%。

数据来源:Wind,招商证券研究咨询部

5

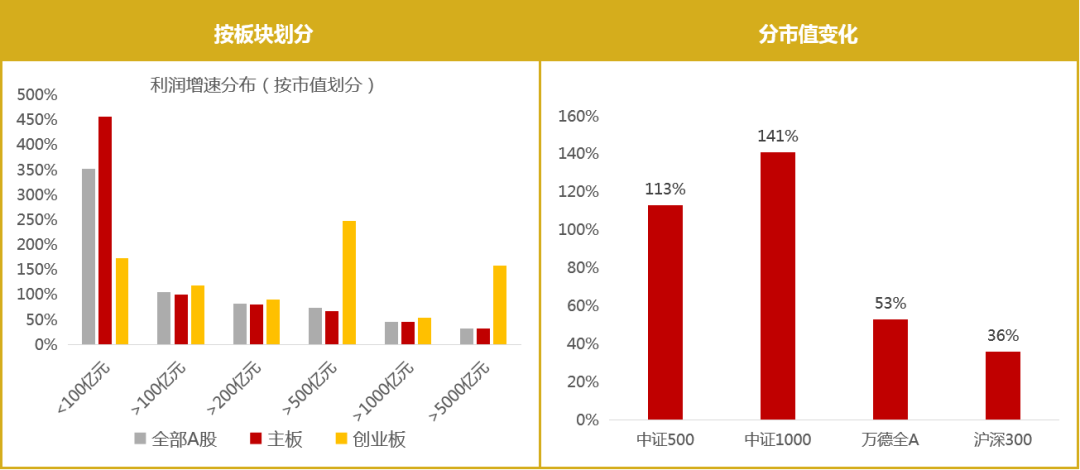

2021Q1各市值公司表现,中小市值公司表现亮眼

2021一季度企业按市值划分差异较大,结构特征有二:

1)中小市值企业的盈利修复及业绩弹性显著,市值越小,业绩的同比增速越高。市值小于100亿元的公司同比增速超过352%,主板尤为突出。

2)创业板公司增速普遍优于主板,市值介于500亿元至1000亿元的创业板公司同比增速达到247.7%,市值5000亿元以上的龙头同比增速约159%。

中证500、中证1000的同比增速平均值为113%、141%,远高于沪深300、万得全A。我们认为,去年疫情对中小企业的冲击更大,同时中小企业对于需求转好的边际变化更为敏感,边际改善动能更强。

数据来源:Wind,招商证券研究咨询部

6

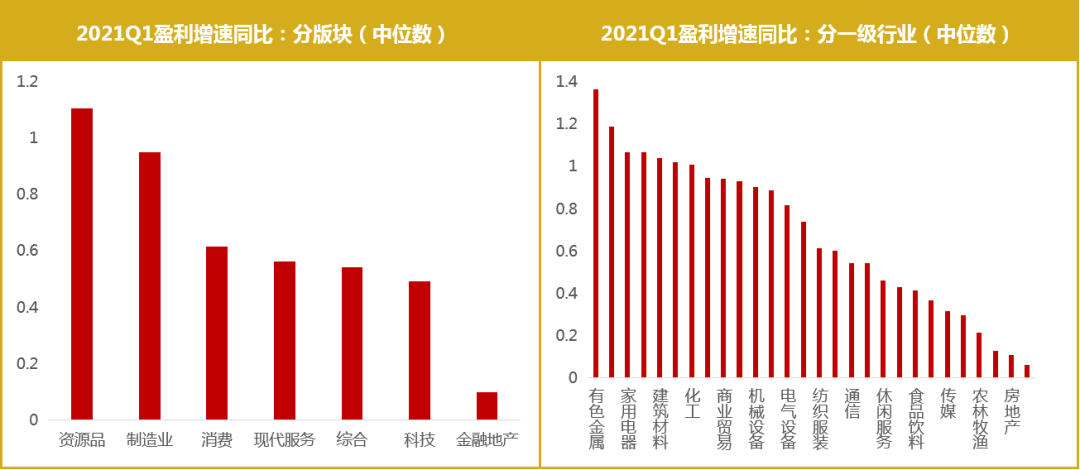

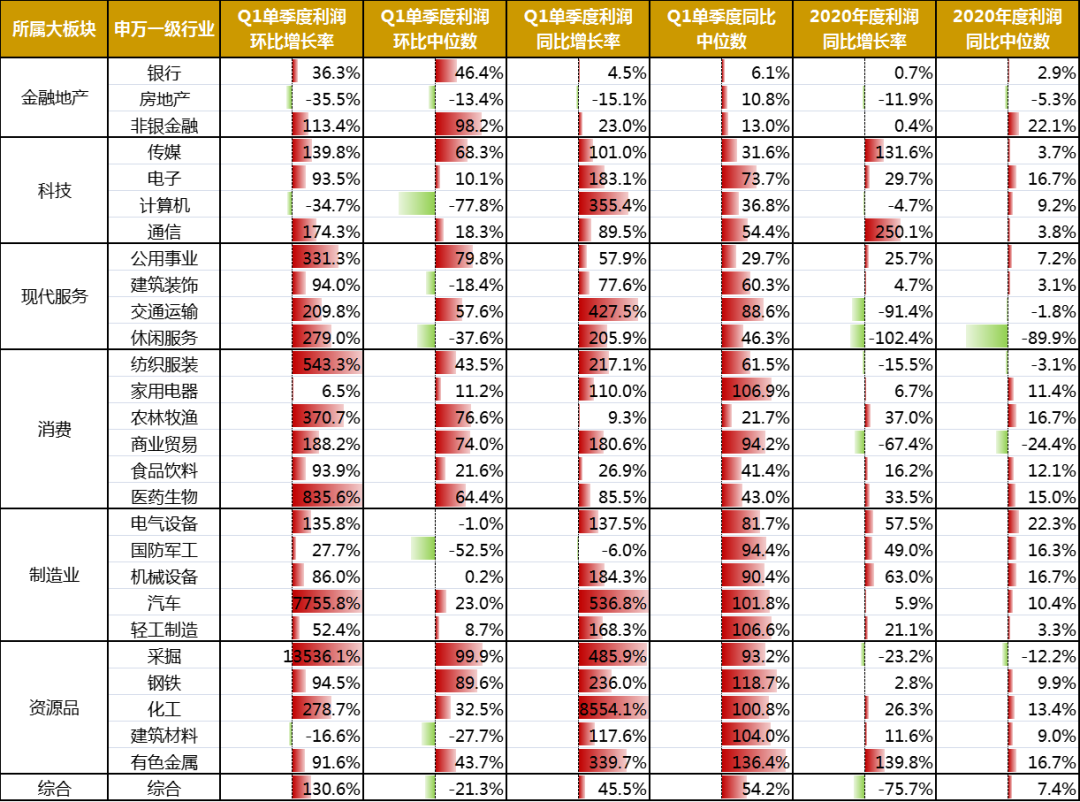

上游板块盈利表现亮眼

一季度各大类板块的盈利增速均为正,在涨价潮的推动下,上游资源品与中游制造业21Q1收入改善与盈利加速最显著的板块,其中上游资源品更得益于工业品涨价,除金融地产及综合外,其他大类增速均超过50%,资源品增速最高,达到110%。

在一季度业绩同比当中(中位数口径),有色金属增速最快,达到136%,其中稀有金属的盈利符合增速超90%,除水泥的各行业收入增速持续上升,玻璃,化学纤维,造纸盈利增速最快。钢铁、化学原料的利润由负转正,钢铁、家用电器、轻工制造、建筑材料、汽车、化工业绩增速均超过100%。

我们认为,结构性复苏的差异的主要原因有三点:

制造业的投资和企业补库需求的推动,顺周期涨价驱动。

由于疫情对消费行业的冲击,部分下游行业仍未完成业绩填坑。

出口链景气是外需恢复、供需缺口的加大及产能优势的所致,持续性可期。

数据来源:Wind、招商证券研究咨询部

【免责声明】以上内容仅代表招商证券研究团队观点,意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

沪指

深指

创业板

上证指数:-

--

深证成指:-

--

创业板指:-

--

![]()

客户端

微博

微信

头条

粤公网安备 44010402000579号

粤公网安备 44010402000579号