近日,山东省发改委和能源局发布的需求响应工作方案引起业界广泛关注。需求响应的存在,表明迎峰度夏之际,省内存在短期电力供小于求、需要负荷侧配合削峰填谷的状况。不过,结合山东的经济结构、外电入鲁及本地电源的发展规划来看,短期需求响应的繁荣之下,仍然存在中长期的限电隐忧,需引起电力投资人的关注。

经济增长放缓

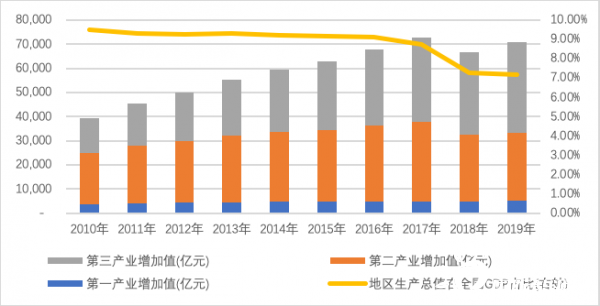

长期以来,山东省在我国GDP、社会用电量、电源装机等多项指标排名中均名列前茅。2019年山东省实现地区生产总值7.1万亿元,在各省中排名第3位(前两位是广东、江苏),但已经暴露出增长乏力的信号:

根据第四次经济普查工作结果,2020年1月,山东省下调了2018年地区生产总值9821亿元,修订后为66649亿元,下调幅度达到12.8%,是经济普查中挤水分金额最大的省份;

下调后2018年名义地区生产总值与2017年相比出现负增长(统计局数据显示可比数据仍然是同比增长6.3%);

基于下调后的基数,2019年地区生产总值可比增速仅为5.5%,落后于全国平均增长率(6.1%);为此虽然山东省地区生产总值排名依旧靠前,但在全国GDP中的比重已经从十二五期间的9%-10%下降到了7%-8%。

图1 山东省历年地区生产总值及在全国GDP占比

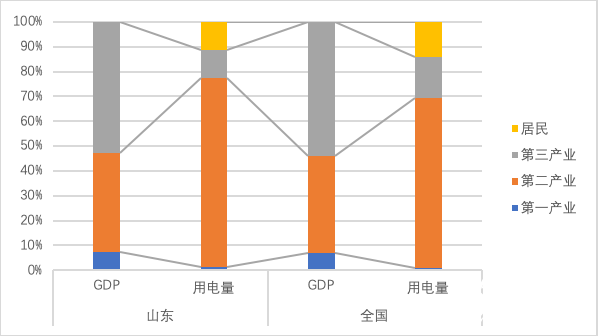

工业用电依存度高

虽然山东省的GDP结构与全国整体结构相似,但从用电情况来看,山东省的电力需求对第二产业依存度较高,全社会用电量的76%来自第二产业(全国平均为68.3%),第三产业用电贡献仅为11.4%(全国平均为16.4%)。

图2 山东及全国各产业GDP与用电量贡献度对比

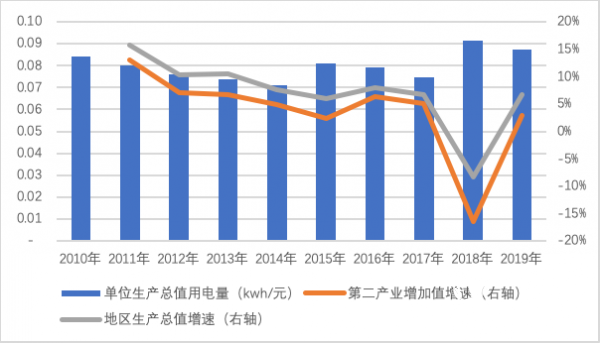

而过去10年,山东省的第二产业名义增速均低于地区生产总值名义增速,且调整后的2018年出现深度下跌,也对用电量增长形成拖累。

图3 山东省历年生产总值及单位生产总值用电量

电源增长持续

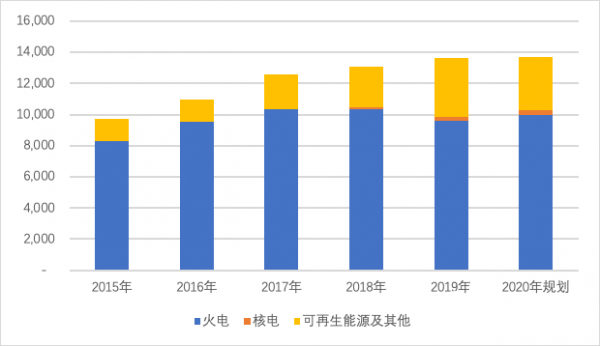

在经济增长缓慢和用电需求乏力的背景下,山东省内装机增长快速,无论是火电、风电、光伏均在全国排名前列,截止2019年底山东电力总装机13624万千瓦,居全国首位,提前完成十三五规划目标。

图4 山东省历年省内装机容量及构成(万千瓦)

同时,作为特高压建设的主战场,山东是全国特高压落地最多的省份之一。2014年至今,山东特高压建设累计投资305亿元,新建交流线路2338公里,约占国家电网公司同期特高压交流工程建设的三分之一;新建直流线路1039公里,约占国网同期特高压直流工程建设的四分之一。目前,“十三五”期间山东五交四直特高压规划已全面完成,外来电接纳能力达到2700万千瓦。

图5 全国特高压起点及落点分布(北京电力交易中心)

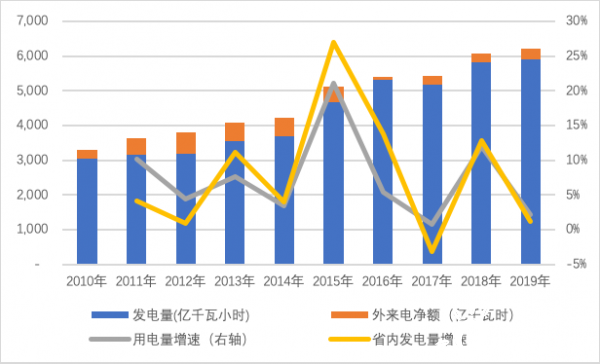

但是,由于本地电源装机和发电量增速快于用电量增速,十三五以来山东省的外来电占比呈显著下降趋势,目前占比仅为4%-5%。虽然具备了2700万千瓦的外送通道接纳能力,实际利用率偏低。

图6 山东省历年全社会用电量/发电量及增速数据

(国家统计局,外来电净额为省内用电量-省内发电量)

在用电量增速尚不明确、省内装机增长超过用电需求增长、外来电占比并不高的前提下,2020年以来,山东省内省外电源建设热情不减:

外送项目方面,锡盟至山东配套电源项目132万京能查干淖尔火电项目复工,计划2023年6月底投入运行;上海庙至山东临沂特高压配套4个煤电项目正式开工建设,合计装机800万千瓦;山东与甘肃两省已经就“陇电入鲁”签署战略合作框架协议,山东能源集团灵台电400万千瓦煤电一体化项目公司成立;

省内抽水蓄能方面,合计规模600万千瓦的项目正在建设或完成核准(120万千瓦沂蒙抽水蓄能电站已经进入蓄水发电准备阶段,首台机组计划于2022年投产发电;180万千瓦文登抽水蓄能电站完成大坝填筑;120万千瓦潍坊抽水蓄能电站已开工;180万泰安二期抽水蓄能电站完成核准);

省内核电方面,海阳核电3、4号机组已具备开工条件,山东省政府在2020年初《关于加快胶东经济圈一体化发展的指导意见》中要求加快落地实施,预计装机容量超过200万千瓦;

省内其他电源方面,近年来,山东省光伏装机增长迅速,2020年确认的竞价规模100万千瓦;同时,《山东省海上风电发展规划(2019-2035)》完成修编,总规划1600万千瓦。

山东的电源投资“一头热”其实也是全国其他省份电源和特高压建设的缩影。电源建设虽然可以拉动投资,却不能自动产生用电需求。在经济中速增长、火电持续净新增的前提下,新项目能否实现预期回报?是否会导致重复建设?存量项目的限电比例是否会因此加重?这些问题值得电力行业投资人在酷暑之下进行冷静思考。