公司研究|乐歌股份增发市场反应冷淡,业绩放缓难解扩张“野心

1839

1839

研究员|古月 编辑|曹杰军

近日,乐歌股份【1】发布第二期员工持股计划,参与持股的包括董事、监事、高管共计9人,以及核心员工。本次员工持股募集资金5343万元,其中向员工筹集资金3143万元,通过融资方式筹集2200万元。

与持股计划同时进行的还有乐歌股份的2022年定增计划,这是继2020年发行可转换债券、2021年非公开增发第三轮再融资,算上这次,乐歌股份连续三年向资本市场累计募资11.42亿元,频频融资到底为何?

一、定增的背景及原因

乐歌股份是人体工学第一股,公司主营产品主要利用线性驱动技术,围绕人体工学理念,结合物联网和传感技术为用户构建智能家居场景和健康智慧办公场景下的各类创新型应用,经历了从OEM到ODM再到OBM的一系列转型。

在公司转型以前,乐歌主要是以代工、贴牌为主,主要销售平板支架与电脑支架这两款产品。在转型之后大力发展OBM(公司品牌),产品也逐步呈现多样化,打造了各类智慧办公升降桌、智能电动床、电动儿童学习桌等产品。

本次非公开发行募集资金3亿元,其中0.9亿元用于建设越南福来思博工厂项目;1.2亿元用于建设广西北海制造基地;0.9亿元用于补充流动资金。

此次定增将加速公司产能建设,新增线性驱动核心产品产能245万台/年,其中越南产能45万台/年,广西产能200万台/年;广西生产基地可以与越南生产基地进行协同,提供双向快速支持,且进一步扩大越南工厂产能,可以降低由于中美贸易摩擦所引起的加征关税对公司生产经营的不利影响。【2】

二、睿蓝观察:“资金”和“需求”困局

1.项目存在较大资金缺口

尽管乐歌股份再次募集资金1.2亿元继续用于广西北海制造基地,但该项目仍有较大的资金缺口亟待解决。

2021年1月,乐歌股份与广西省合浦县人民政府签订《乐歌智慧大健康西部产业园项目投资建设合同》,投资实施乐歌智慧大健康西部产业园项目。该项目共分为二期,其中,项目一期拟投资建设线性驱动产品的智能工厂,项目投资总额为20亿元,年产200万套线性驱动核心技术产品,预计年净利润2亿元左右。【3】

面对巨额投资,乐歌股份变更2021年部分定增资金用途,原定于投资宁波市鄞州区工厂项目2.98亿元资金更改为投资广西北海制造基地,加上此次募集1.2亿元,合计仅4.18亿元,不足以满足资金需求。

值得注意的是,乐歌并未对此给出相应的资金方案,画的“大饼”谁来收场?

2.业绩放缓跟不上扩张的“野心”

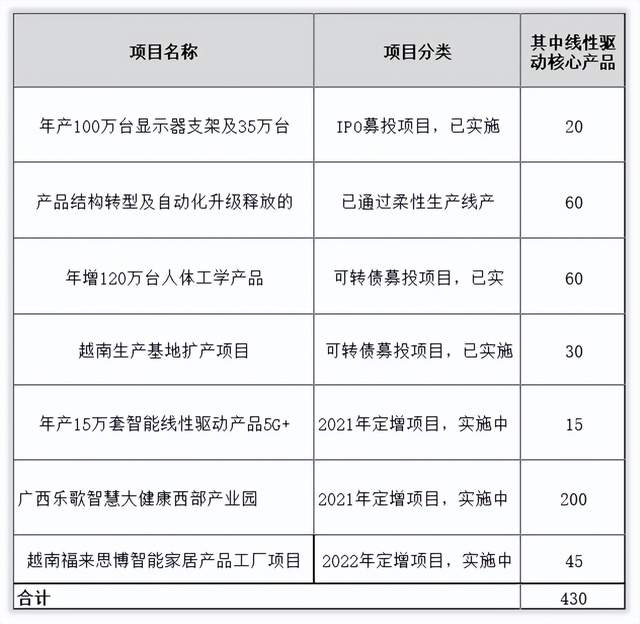

自2017年乐歌股份上市,业务从电视机、显示器支架拓展到核心产品线性驱动升降系统产品。2017年IPO募资3.45亿元,新增产能80万台/年;2020年可转债募集资金1.42亿元,新增产能90万台/年,合计新增产能170万台/年。

5年时间,乐歌产能跨级增长。基于对线性驱动市场看好,乐歌计划再用三年,投产广西、越南制造基地,实现产能翻倍,升至430万台/年。

然而,行业大环境和公司实际经营情况似乎并不支持乐歌股份如此大规模的扩张。乐歌90%收入都来自来境外,主要以欧美发达国家为主。

近日来,欧美通胀持续高烧不退,面对20世纪80年代以来最严重的一次通货膨胀,欧美正在采取更加紧缩的货币政策。美国自今年3月份以来已经加息4次,欧央行也创下了20年来最大加息幅度。

高通胀对欧美消费需求抑制加大,提高利率使其经济增长前景更加灰暗。乐歌也不免受到影响,收入放缓,扣非净利润大幅下降。

据2022年上半年财报显示,乐歌实现营业收入15.48亿元,增速从2021年的120%放缓至11%;实现扣非净利润0.09亿元,同比下降86%。

外需不景气下,同行也在放慢扩张脚步,捷昌驱动【4】表示考虑了近期宏观经济与市场环境的变化及公司实际经营情况,将募集资金投资项目延期,投资进度有所放缓。

三、市场对乐歌股份本次定增的观点

目前,市场对乐歌股份本次定增反应冷淡,仅在股吧有少量讨论。

参考与注解:

【1】乐歌股份,深圳证券交易所创业板上市公司,代码:300729

【2】《2022 年度以简易程序向特定对象发行股票预案》,来源:巨潮资讯

【3】《关于拟与广西省合浦县人民政府签订项目投资合同的公告》,来源:巨潮资讯

【4】捷昌驱动,上海证券交易所主板上市公司,代码:603583

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:睿蓝财经(ID:ruilan808)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。