(文/Lee)近年来,受惠于国家“调结构、补短板”的产业发展战略和政策支持,以及市场的驱动下,国内半导体、显示面板等行业实现了持续增长,从而掀起了一阵投资建厂的热潮,也带动对高阶洁净室工程的整体市场需求,促进高阶洁净室工程行业和公司的快速发展。

作为国内洁净室工程企业中的一员,亚翔集成便是因此获得了快速增长,业务规模大幅提升;不过,近年来,半导体建厂投资热潮已经逐渐冷却,亚翔集成的业绩也出现较大波动。

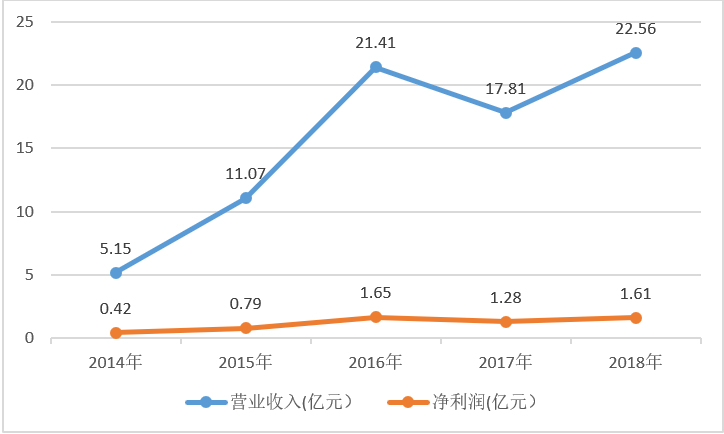

业绩下滑

公开资料显示,2015-2016年期间,亚翔集成的业绩几乎是以翻倍增长的模式前进。可惜的是,自2017年起亚翔集成的发展却并未跟上行业趋势,业绩开始出现下滑的现象。

2018年,亚翔集成业绩回暖,但并未持续,据亚翔集成半年报显示,实现营业收入10.06亿元,同比下降28.33%;归属于上市公司股东的净利润5815.32万元,同比下降43.17%;经营活动现金净流出3.08亿元。

亚翔集成表示,营业收入减少的原因是本期工程项目收入减少。

据业内人士表示,目前经历了多年的大规模建厂热潮之后,投资已经逐渐冷却下来,新建半导体项目出现下滑的迹象。而国内洁净室工程技术比较成熟,参与的企业很多,导致市场竞争非常激烈,几乎80%的业务都被中电二公司、中电四公司以及苏州柏诚占据,像亚翔集成、江西汉唐等台湾企业被挤压得非常严重。

官司缠身

除业绩严重下滑外,亚翔集成还深陷在与杭州中芯晶圆半导体股份有限公司(以下简称“杭州中芯晶圆”)的官司之中。2018年12月18日,亚翔集成与杭州中芯晶圆签订《半导体大硅片项目洁净包合同》,约定由杭州中芯晶圆向亚翔集成发包杭州中芯晶圆半导体大硅片项目洁净包工程,工程固定总造价为2.3亿元。

合同的签订本是一件对双方都利好的事情,不过,由于后续的沟通问题,却因此引发了诉讼。

今年6月份,亚翔集成发布公告称,杭州中芯晶圆以工程存在质量问题及工期逾期为由发函通知要求解除上述工程合同并于2019年5月17日起动用数百号社会人员阻止亚翔集成进入施工场所,导致亚翔集成400余名工人及工程师至今无法进入现场施工,工人及施工机台滞留现场数日,同时在未经亚翔集成允许的前提下强行接管工程。

因此,亚翔集成将杭州中芯晶圆告上了法庭,同时,杭州中芯晶圆亦以亚翔集成在建设中大量偷换材料品牌,甚至使用国家强制标准禁止的材料,非法破坏项目的供电设施,给项目造成巨大的安全隐患,工期延误导致项目无法按期完工并顺利投产等理由将亚翔集成告上法庭,并提出6900万元人民币的赔偿。

亚翔集成的募集资金账户因此被冻结了,涉及募集资金 3,187.61 万元。据业内人士称,亚翔集成基本已经把上述项目完成了,双方发生冲突的真实原因应该归结于竞争对手之间的“厮杀”。

另一位业内人士则表示,亚翔集成在业内比较出名的就是优化能力,而优化的结果无非就是减配,减少工程投入,双方在沟通理解上的不一致很可能背后的原因所在。

另外,据半年报显示,近期亚翔集成及子公司与信利(惠州)智能显示有限公司、台湾肥料股份有限公司、北京世纪金光半导体有限公司等也存在工程款纠纷,涉及金额分别为 3504.74 万元、 2216.92 万元和 788.74 万元。

显然,亚翔集成在市场需求旺盛期间并未取得优势地位,在市场竞争日益激烈的时期却卷入了与多家客户的官司当中,这对亚翔集成在品牌建设、公司经营等方面都将产生不利影响。

本土优势逐渐凸显

目前,由于半导体处于下行周期以及中美贸易战、日韩争端等不确定因素太多,导致国内新建的半导体项目总体呈减少的状态。

据业内人士表示,中电二公司、中电四公司这样的头部企业凭借着品牌、业务能力等方面的优势,并没有受到订单减少的影响。

显然,亚翔集成等其他洁净室工程企业的生存空间被进一步挤压。

该业内人士进一步表示,订单下滑的时间不会很长,从长期来说,国内每年还需要从国外进口2万亿的高端芯片,依靠中国目前的产能是远远达不到自身的需求,未来在芯片上的投资还会继续加码。这是中美贸易战、日韩争端带来的正面影响,未来中国将会不遗余力地加大在半导体领域的投资,避免出现“卡脖子”的隐患。

值得注意的是,业内人士认为,亚翔集成这类台湾企业将不再有竞争优势。从建厂的发展情况来说,最早是日本企业在这块占据优势,随后是台湾企业,目前已经发展至本土企业占据优势的第三个阶段了。

建厂的发展趋势和中国所有的产业发展过程一样,通过引进、学习、消化吸收,再到创新、发展、提高,本土企业逐渐具备领先的能力,未来,本土企业的优势将越来越大。

随着半导体投资热潮的褪去,洁净室工程的市场竞争将更加激烈,而亚翔集成九成以上的收入来自于电子行业,抵御风险的能力较弱,业绩下滑的趋势恐将持续。(校对/Candy)