太阳照常升起,生活却早已改变。

太阳照常升起,生活却早已改变。疫情一再反复,我们发现目前人类不得不和病毒长期共存。同时在后疫情时代,我们的生活、生产和消费方式也都发生着巨大变化。

疫情带来了不确定的风险,随着家庭投资理财意愿增加,在疫情反复以及长期的后疫情时代来看,找到真正优秀的公司和行业,以合理的价格买到这些好资产并长期持有是关键所在。

如果你除了存款,还有结余,可以拿出其中的一部分用来理财和投资,多一份的被动收入更能在未来的不确定中,站稳脚跟。

那在疫情之下如何理财呢?首先我们要认识并避免四个理财误区——

误区一:幻想靠理财发财,尤其是年轻人

年轻的时候,人脉、存款、收入和社会经验都比较薄弱。少得可怜的存款不会带来多少理财收益,普通人想通过理财致富而不先积累本金是完全不现实的幻想。

因为投资本身是投资的本金越多,你赚钱的概率就越大。时间是你最好的朋友,越早开始越好。年轻的时候,主要精力用来提高工作能力,赚更多的钱并把它存起来。先稳定生活,然后再谈理财投资。

误区二:不在意生活中琐碎的开销

积少成多,滴水成河。在生活中,对大额支出格外小心,但不在乎小额支出。

如果你使用花呗,可能有过这样的经历:在平常没有大的开销,但是在月初还款时,你总是被这个数额震惊。金额没有问题,问题是不在乎平日的小开支,这些少量的钱合在一起时,最终会成为一大笔开支。

例如你有喝咖啡的习惯,每工作一天就要喝一杯35元的星巴克。这钱不多,你也不在乎每次付款的时间。但一年后,这也是一大笔钱:35元×20天×12月=8400元

这笔钱足够你申请两门技能培训课程,提高你的业务能力,还有可能得到提升并提高你的工资。

误区三:理财是中年有钱人的游戏

既然发不了财,那理财还有啥用?这样想是不对的,因为理财和学习是一样的,需要贯穿一生。这就像学习知识,积累的经验和财富越多,它发挥的力量就越大。

一方面,理财能通过预算我们现有的生活来规划我们的人生。

弄清楚你的收入、消费、储蓄,资产和负债等,并根据自己的目标做一些调整。

例如,你五年后的目标是买房。首先必须清楚地知道你的月收入是多少,每月花多少钱,扣除花销后还剩多少钱,现在有多少储蓄,离这个目标还有多远?

经过所有这些计算,你会发现你目前的收入无法达到这个目标。然后需要想办法增加收入,比如努力工作,增加工资,比如发展自己的副业,减少不必要的开支等。最终,你将顺利实现这个目标。

这就是通过理财来规划你自己的生活。

另一方面,理财不是一蹴而就的,需要细水长流。年轻的时候,收入不是最重要的,最重要的是成功或失败的经历,以及不断的总结和反思,这是你最大的财富。

当你稍微大一点,有了更多的本金,可以关注收入,这是由积累的经验来保证的。

误区四:中年后不重视理财

在某种程度上,许多人谈论的中年危机是过于关注工作而不关注财务管理的结果。如果你让生活过于依赖工作,会陷入巨大的压力之中。

有人说中年人是最受欺负的人,上有老下有小,压力大是一个方面,但不是主要方面。主要原因是他们的收入结构相对简单,甚至唯一的收入来源就是工作。结果当然是不惜一切代价保住工作,即使“生活在羞辱中”。

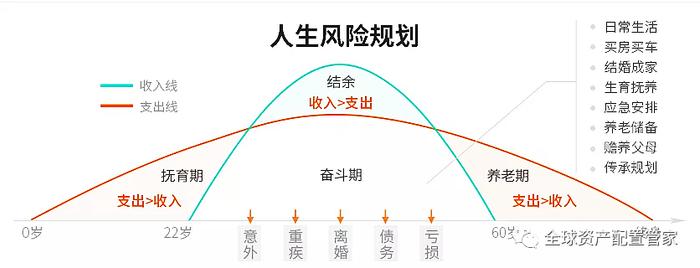

一个人的一生应该分为几个阶段。人生前半段的主要收入取决于工资,后半段的主要收入取决于投资。在你的职业生涯中,有两个机会可以改变你的命运。一次,基层跳到了中层,另一次是中层跳到了上层。每一次,收入都可以大大增加。

然而,人们总是会变老,这是一个不变的事实,随之而来的工资收入也会下降。那么只依靠工资生活的人,后半辈子应该怎么做?

其中,也有两次飞越。一次,从理财到投资,当你不仅仅是存钱,而是理解风险和收益之间的平衡。另一次,当我们理解了市场规则,我们就可以规避风险,在市场中找到投资机会,抓住机遇。

认识四个理财误区后,改善你的理财方式

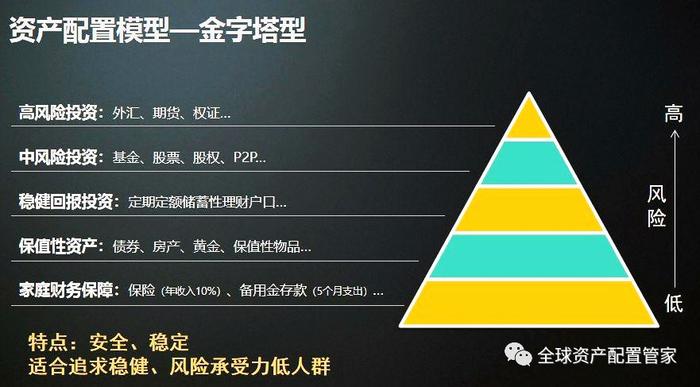

把资产划分为三个板块,第一个板块是可以增值的资产板块,第二个板块是消耗资产的板块,而第三个板块就是其他的资产板块。

增值的资产板块:就是利用这些资产累积增值,俗称“钱生钱”的板块。例如一些固定资产房产或是收益可靠的理财产品、基金、证券等。

消耗资产的板块:这一部分的板块就是什么也不做,依旧在消耗你的资金的板块,例如贷款,保险以及日常一些必要的开销。

其他资产的板块:就是没有什么升值空间,也没有什么贬值的空间的资产,甚至收入和收益都为零的资产。

要改善你的理财方式,就要把目前所拥有的资产进行整理和划分后,尽可能地减少消耗资产板块的支出,把资产尽可能地投入到增值板块中,使资产不断地增长,也可以降低生活开支,减少在消耗资产板块的投入。

在疫情反复、经济下行、信用收紧和低利率时代下,投资者面临着更为复杂的投资环境。我们可以借助专业机构和理财师的力量,帮助我们做好资产配置与长期价值投资,这样才能跑赢下一个10年。

发布于:广东