化工行业 稳定

化工行业属于典型的周期性行业,与宏观经济周期性变化高度相关。2022年全球经济下行压力加大,上半年化工品价格走势强劲主要系原油价格上涨的支撑,而下游需求持续疲软,下半年随着能源价格回落化工品价格快速下跌,整体景气度弱于2021年。从供需关系来看,我国主要化工产品的国内自给率高,存在较大的产品同质化竞争压力,近两年炼油和石化产品产能扩张较快,相关产品产量、自给率提升,供给过剩压力加大。而受疫情反复、全球经济增速放缓影响,化工主要下游地产基建纺织等需求明显减弱,传统化工原料需求量下滑明显。

从样本企业经营情况来看,2022年前三季度,样本企业营业收入增长但营业利润下滑明显,上游原料生产企业业绩表现较好,而产业链位置偏下游的化纤、精细化工则面临原材料成本高企、需求低迷、经营效益低的不利局面。样本企业固定资产及在建工程规模增速放缓,不同细分板块有所分化;而受原材料价格上涨、库存压力加大影响,样本企业存货和应收账款规模增幅较大,周转速率均放缓,运营效率有所下降。样本企业经营性现金净流入同比减少,非筹资环节资金缺口进一步扩大,样本企业债务净融资规模扩大,债务负担加重,资产负债率有所上升。

从公募债券发行情况看,2022年前三季度化工行业发行人的信用等级仍主要集中在AAA和AA+,发行人数量及发债规模较上年同期有所增加,从期限来看发行人仍偏好发行短期债券。较上年同期而言,AA级以下级别的化工企业占比增加,可转债为信用等级相对较低的上市企业拓宽了债券市场融资渠道。2022年化工行业总体融资环境较稳定,债券发行愈发向头部主体集中,国有企业的债券发行利差明显小于民营企业,部分民营主体发债利差出现级别倒挂。2022年化工行业信用质量整体稳定,发行人信用等级调整较上年减少,共有2家发行人发生了向下信用级别迁移。

展望2023年,我国经济在疫情防控政策优化之后有望逐步复苏,带动消费需求回暖,房地产调控政策的放松预计将对地产相关化工品的需求有一定提振,传统行业化工品需求有望逐步修复。但2023年全球经济仍有较大的衰退风险,化工产品的海外需求面临一定下滑风险。供给方面,近两年我国多套大型炼化一体化装置投产,部分石化产品产能扩张速度较快,面临竞争加剧、盈利下滑的风险。多数化工原料仍面临产能过剩与同质化竞争问题,短期内改善难度较大。价格方面,预计2023年原油价格相较2022年将小幅下调,化工产品价格仍将得到成本端的较有力支撑,景气度修复取决于需求恢复情况。化工新材料方面,半导体、新能源、军工等领域的关键材料国产化需求迫切,也是十四五规划重点发展领域,化工新材料需求有望延续高景气。从十四五规划来看,化工行业将推进高端化、多元化和低碳化发展,加快落后产能的退出、提升大宗原料产能集中度,鼓励发展化工新材料,提升自给率;环保监管力度仍将维持,严控高污染高能耗产品新增产能,倒逼行业结构升级,淘汰落后产能。总体上,细分行业龙头规模优势和产业链优势愈发明显,抗风险能力总体上将进一步增强,化工行业将加速优胜劣汰,信用质量或将进一步分化。须重点关注所处行业产能过剩问题加剧、债务负担重且持续面临较大投融资压力的化工企业的信用质量的变化。

2022年化工原料价格整体呈先涨后跌,上游石化能源价格高位震荡对化工原料价格形成支撑,但受疫情反复、全球经济增速放缓影响,下游需求低迷,整体景气度弱于2021年,化工企业收入增长但利润下滑。供应方面,企业开工负荷有所降低,部分产品产量同比有所回落,而部分化工产品由于产能基数的扩大,产量仍保持较快增长。我国主要化工产品的国内自给率高,存在较大的产品同质化竞争压力,近两年石化产品产能扩张较快,部分产品供给过剩压力加大。

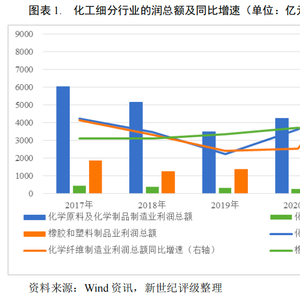

2022年上半年地缘政治因素抬升能源价格,进而拉升大宗商品价格,全年化工产品价格总体高位波动,但是全球经济下行压力加大、国内疫情反复导致下游需求低迷,缺乏需求面的支撑,高企的原料成本难以转嫁,化工行业利润普遍下滑。不同化工产品景气度有所分化,位于产业链上游的细分行业表现优于下游。2022年1-10月,化学原料及化学制品制造业累计完成营业收入7.60万亿元,同比增长13.60%;实现利润总额为6,455.40亿元,同比减少3.60%。化学纤维制造业完成营业收入0.90万亿元,同比增长6.80%;实现利润总额为189.70亿元,同比大幅减少65.50%。橡胶和塑料制品业完成营业收入2.42万亿元,同比基本持平;实现利润总额为1,210.20亿元,同比减少11.50%。化工企业数量呈增长趋势,截至2022年10月末,化学原料及化学制品业、化学纤维制造业、橡胶和塑料制品业企业单位数量分别为23,465家、2,154家和23,736家,分别较上年末增加1,130家、165家和2,464家;其中亏损企业数量比重分别为21.14%、35.19%和20.53%,分别较上年末上升6.34、17.90和5.44个百分点。

2021-2022年我国化工行业仍处于产能扩张状态,主要表现为龙头企业延伸产业链布局以及扩充产能,多套大型炼化一体化装置相继投产,炼油产能和部分石化产品产能扩张速度较快,过剩压力加大、竞争加剧。根据中国石油集团经济技术研究院发布的《2021年中国炼油工业发展状况与近期展望》,截至2021年,我国炼油能力净增2,520万吨/年,总产能升至9.1亿吨/年,其中新增炼油能力3,300万吨/年,主要来自盛虹炼化、镇海炼化改扩建等,山东地方炼厂退出产能780万吨/年。民营企业炼油能力从2.48亿吨/年升至2.70亿吨/年,国内炼厂平均规模升至458万吨/年,但与世界炼厂平均规模812万吨/年仍有一定差距。2022年,预计我国将净增炼油能力2,560万吨/年,总能力达到9.37亿吨/年。主要化工产品产能方面,根据百川盈孚统计,截至2022年11月末,乙烯产能较上年末大幅增长25.54%至4,486万吨/年,主要系浙石化420万吨、连云港石化250万吨和中石化镇海炼化220万吨投产;丙烯产能较上年末增长9.31%至5,048万吨/年,其中浙石化、江苏斯尔邦石化、淄博齐翔腾达各有70万吨产能投产;纯苯产能较上年末增长9.54%至2,042万吨/年,主要系盛虹炼化45万吨、东营威联化学30万吨产能投产;醋酸产能较上年末增长7.46%至1,081万吨/年;PX产能较上年末增长17.65%至3,717万吨/年,主要系盛虹炼化400万吨投产;PTA产能较上年末增长6.22%至7,414万吨/年,主要系威廉化学东营250万吨、桐昆股份南通250万吨PTA产能投产;电石产能较上年末增长8.25%至4,483万吨/年;PVC产能达到2,162.2万吨/年,减少5.8%,主要系电石法PVC新项目的审批收严和部分落后产能淘汰。其他主要化工原料产能变化不大。

2021年化工行业景气度高企,主要化工产品开工率上升,产量同比大幅增长。2022年,化工行业下游需求低迷,企业开工负荷有所降低,部分产品产量同比有所回落,而部分化工产品由于产能基数的扩大,产量仍保持较快增长。具体来看,2022年1-10月,无机类产品硫酸、盐酸、液碱和电石产量同比分别增长1.94%、10.52%、7.04%和31.03%;硝酸、纯碱和钛白粉产量同比分别减少12.74%、2.87%和4.73%。同期,除PVC产量同比小幅下降2.45%外,主要有机类产品产量均实现同比增长,其中增幅较大的有甲醇(9.36%)、乙烯(26.04%)、PX(14.41%)、PTA(7.55%)、化学纤维(11.68%)。

从供需关系来看,行业内主要化工品的国内自给率普遍很高,同质化竞争压力大。2022年1-10月,硫酸、盐酸、液碱、纯碱、电石自给率超过100%,硝酸自给率较上年提升1.46个百分点至96.92%。有机类产品中醋酸、PTA自给率超过的100%,乙烯和丙烯自给率约95%,PVC自给率下降1.80个百分点至91.84%,甲醇、纯苯、PX和合成橡胶自给率相对较低,仍面临供给不足的问题,其中PX自给率提升8.54个百分点至69.86%,进口依赖度持续下降。当前多数化工品仍面临不同程度的供给过剩压力,有赖于供给侧改革、环保治理的持续推进,来进一步缓解供给过剩压力,尤其是高能耗高污染类化工品。进口依赖较高的高端有机化学品更多集中于化工新材领域,有赖于基础材料研发投入、装置与工艺水平等整体提升来加以缓解。

出口方面, 2022年1-11月,化学工业及其相关工业(HS分类)出口金额同比增长20.20%,进口(HS分类)金额同比增长5.90%,欧洲能源危机导致当地化工品成本上升、供应不足和人民币贬值对出口形成利好。但是从出口量占产量比重来看,主要化工产品仍以内销为主,其中盐酸、硝酸、电石、甲醇、乙烯出口占比小于2%;硫酸、液碱、纯碱、PTA的出口占比在2%-5%之间。2022年1-10月出口比重较高的化工产品有PVC、涤纶长丝、合成橡胶等,出口占比在10%左右;醋酸、钛白粉和纯MDI出口占比大,分别达13.92%、39.94%和43.55%。总体来看,出口增长对于拉动需求的贡献力度较为有限,2023年全球经济仍有较大的衰退风险,化工产品的海外需求面临一定下滑风险。

基础化工行业景气度受宏观经济周期性变化影响较大,2022年全球经济下行压力加大,上半年化工品价格走势强劲主要系成本端原油价格上涨的支撑,而化工主要下游地产基建纺织等需求明显减弱、对价格支撑不足,下半年随着能源价格回落化工品价格快速下跌。2023年我国经济在防疫政策优化后有望逐步复苏,带动消费需求回暖,房地产调控政策的放松预计将对地产相关化工品的需求有一定提振,传统行业化工品需求有望逐步修复;新能源新材料领域化工原料需求有望延续高景气。

基础化工行业运行与国民经济周期性变化高度相关,属于典型的周期性行业。2020年受新冠疫情冲击影响,全球经济萎缩4.4%,我国疫情防控成效显著,当年实现GDP 101.6万亿元,同比增长2.3%,是唯一实现正增长的主要经济体。2021年全球经济在波动中复苏,2021年全球GDP增速为5.7%,我国经济稳步恢复,全年GDP增长8.1%。2022年全球经济在疫情、通胀、紧缩性货币政策以及地缘政治冲突等众多不利因素交织影响下增速放缓,根据联合国报告,2022年全球经济增速预计降至3.3%。我国经济发展受疫情反复、房地产行业持续低迷影响增速较上年放缓, 2022年前三季度我国国内生产总值同比增长3.0%,其中三季度同比增长3.9%,较二季度加快3.5个百分点。国际金融论坛(IFF)发布的《IFF2022年全球金融与发展报告》预测2023年全球经济增长约2.8%,中国经济有望增长4.6%。

2022年上半年受俄乌冲突影响,俄罗斯原油产量下降,市场供应趋紧,国际油价呈大幅上涨走势,截至6月末布伦特原油价格较上年末上涨52.18%至120.54美元/桶;下半年美国通胀数据上升和多次加息以及中国市场的需求萎靡使得全球经济衰退预期升温,原油价格转而持续下跌 ,截至12月12日布伦特原油价格为83.63美元/桶,较6月末下降34.64%。煤炭价格方面,2022年随着国内煤炭保供增量政策的执行,煤炭价格逐步回归理性,但仍受市场供需变化和疫情影响呈现较大波动

化工行业下游需求分布广泛,主要包括房地产业、建材行业、家用电器、汽车业和纺织业等,2022年1-10月下游行业景气度指数整体走低。房地产方面, 2022年1-10月,我国房地产开发投资11.39万亿元,同比下降8.80%,房地产施工、竣工、新开工面积同比均大幅下降,地产市场需求持续萎靡;家用电器方面, 2022 年 1-11 月,空调、家用电冰箱、冷柜、家用洗衣机产量累计同比增速分别为 2.0%、-3.7%、-22.4%和 4.5%,较上年均有所回落;2022 年汽车市场在燃油车购置税减半及新能源车补贴政策的利好下有所回暖,1-10 月汽车产量为 2,222.86 万辆,同比增长 8.09%,销量同比增长 4.60%,对橡胶、炭黑及汽车相关新材料需求有所拉动,但对整体需求贡献较为有限;纺织行业方面,受国内疫情反复、消费降级等因素影响,纺织品服装内外市场需求减弱,2022 年 1-11 月国内织布产量累计同比下滑 6.1%,纱线产量累计同比下降 6.9%。2023年我国经济在防疫政策优化之后有望逐步复苏,带动消费需求回暖,房地产调控政策的放松预计将对地产相关化工品的需求有一定提振,传统行业化工品需求有望逐步修复;新能源汽车、光伏、风电等清洁能源领域、军工相关上游的化工材料、半导体材料等中高端化工新材料需求有望延续高景气度。

2022年上半年,主要受俄乌冲突引发的全球能源危机,石油、天然气等能源价格高企带动化工产品价格上涨,化工产品价格指数(CCPI)于6月10日达到高点6,243点,较年初上涨20.36%;下半年受能源价格下跌、下游需求不振影响,CCPI逐步回落,截至12月13日降至4,818点。2022年上半年化工行业PPI同比增速仍处于中高位水平,但下半年呈大幅下滑态势,其中10月和11月化学原料及化学制品、塑料与橡胶制品和化学纤维行业的PPI同比下降。上下游对比来看,上游石油、煤炭及其他燃料加工业PPI同比增速高于中游化工原料及化学制品制造业高于下游塑料与橡胶制品业和化学纤维制造业,主要系能源价格上涨对上游化工原料的价格支撑较强,而下游行业由于终端需求减弱,供需失衡,价格下行压力加大。

从整体价格走势来看,2022年上半年石化行业上游产品价格领涨,化工产品整体价格景气度较高,下半年随着能源价格回落、供需矛盾愈发突显,部分化工产品价格进入下行通道。主要无机化工产品价格变化方面,截至2022年11月末,浓硫酸、盐酸、醋酸、钛白粉、纯碱(轻质)、纯碱(重质)价格分别较上年末下降42.59%、37.37%、49.59%和23.47%;浓硝酸、纯碱(轻质)和纯碱(重质)价格分别较上年末上涨20.58%、6.90%和0.63%。有机物方面,甲醇、PX、TDI价格分别较上年末上涨8.53%、17.09%、9.55%;MDI、顺丁橡胶和天然橡胶价格分别较上年末下降29.76%、23.94%和11.01%。

氯碱产品价格变动方面,2022年年初PVC价格在原油、煤炭带动下小幅上涨,但随后受国内疫情影响,下游需求萎缩,供需失衡导致价格快速回落,截至2022年11月末PVC(电石法)均价为5,940元/吨,较上年末下降28.62%。PVC主要原料电石受下游需求疲软影响价格整体波动下行,截至2022年11月末价格较上年末下降17.10%。烧碱方面,2022年下游氧化铝企业新增产能陆续投产释放,带动局部地区烧碱需求量增加,同时海外烧碱需求增加拉动出口,对烧碱价格形成利好支撑,截至2022年11月末烧碱价格较上年末上涨20.25%至1,354元/吨。

化纤产业链方面,2022年涤纶长丝价格呈先涨后跌,上半年价格上涨主要系成本驱动,6月末POY150D市场均价较年初上涨17.48%;而需求端持续低迷,对涤纶长丝价格形成拖累,三季度以来油价下跌,成本端支撑减弱,涤纶长丝价格随之下行,截至11月末,POY产品市场均价较6月末下降19.64%至6,750元/吨。PTA价格走势与POY相似,但上半年价格涨幅(35.11%)高于POY,下半年跌幅(18.39%)小于POY;MEG因产能扩张、下游需求不振导致供需失衡影响下降影响,全年价格波动下行。价差方面,由于POY价格涨幅小于原材料涨幅,2022 年上半年国内 POY平均价差为1,072元/吨,同比约下降32%;7、8月份,随着PTA、MEG价格逐步下行,涤纶长丝产品价差有所回升;9月和10月由于需求不及预期价差又呈回落态势,截至2022年11月末,POY价差约为689元/吨。2022年1-11月,POY平均价差为1,050元/吨,较上年下降30.21%,总体来看,2022年POY价差低位运行,对涤纶长丝生产企业盈利带来较大冲击。

投资方面,2022年由于化工品下游需求减弱,部分细分行业投资增速放缓。2022年1-10月,石油、煤炭及其他燃料加工业固定资产投资同比下滑3.70%,增速同比下降12.70个百分点;化学原料和化学制品制造业固定资产投资同比增长20.40%,增速同比增加2.60个百分点;化学纤维制造业固定资产投资同比增长27.00%,增速同比下降4.30个百分点;橡胶和塑料制品业固定资产投资同比增长8.60%,增速同比下降8.40个百分点。从固定资产投资来看,上游石油、煤炭及其他燃料加工业的投资节奏明显放缓,化学原料与制品业和化纤行业仍保持较快的投资增速,下游橡胶和塑料制品业的投资增速放缓。

从十四五规划来看,化工行业将推进高端化、多元化和低碳化发展,加快落后产能的退出、提升大宗原料产能集中度;大力发展化工新材料,提升自给率。环保监管力度仍将维持,严控高污染高能耗产品新增产能,倒逼行业结构升级。

2021年3月13日,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》(简称《纲要》)正式公布。在“推动制造业优化升级”部分,《纲要》提出,改造提升传统产业,推动石化、钢铁、有色、建材等原材料产业布局优化和结构调整,扩大轻工、纺织等优质产品供给,加快化工、造纸等重点行业企业改造升级,完善绿色制造体系。在“严密防控环境风险”部分,《纲要》提出,健全有毒有害化学物质环境风险管理体制,完成重点地区危险化学品生产企业搬迁改造。

2021年5月,中国石油和化学工业联合会发布了《化工新材料产业“十四五”发展指南》,规划在“十四五”期间,我国化工新材料产业主营业务收入、固定资产投资保持较快增长,力争到2025年产业实现高端化和差异化,发展方式明显转变,经济运行质量显著提升。其中,重点发展、提升的八大系列化工新材料种类有:高端聚烯烃塑料、工程塑料及特种工程塑料、聚氨酯材料、氟硅材料、特种橡胶及弹性体、高性能纤维及复合材料、功能性膜材料和电子化学品。

2021年10月26日,国务院发布《2030年前碳达峰行动方案》(简称“方案”),方案中明确要求到2025年,国内原油一次加工能力控制在10亿吨以内,主要产品产能利用率提升至80%以上。

2022年4月7日,工信部、国家发改委等六部联合发布了《关于“十四五”推动石化化工行业高质量发展的指导意见》,《意见》提出到2025年,我国石化化工行业基本形成自主创新能力强、结构布局合理、绿色安全低碳的高质量发展格局,高端产品保障能力大幅提高,核心竞争能力明显增强,其中大宗化工产品生产集中度进一步提高,产能利用率达到80%以上;煤化工方面,促进煤化工产业高端化、多元化、低碳化发展;在推动产业结构调整方面,将强化分类施策,科学调控产业规模,有序推进炼化项目“降油增化”,延长石油化工产业链。严控炼油、磷铵、电石等行业新增产能,禁止新建用汞的(聚)氯乙烯产能,加快低效落后产能退出。在优化调整产业布局方面,将统筹重大项目布局,推进新建石化化工项目向原料及清洁能源匹配度好、环境容量富裕、节能环保低碳的化工园区集中。化工新材料方面,《意见》提出要加快发展高端化工新材料产品,积极布局前沿化工新材料,提高绿色化工产品占比,鼓励企业培育创建品牌。“十四五”末化工新材料的自给率要达到75%,占化工行业整体比重超过10%。“十四五”时期,我国化工新材料行业要保证总量平稳增长,主营业务收入年均增长12%左右,到2025年达到1.2万亿元,占化工总产值的10%以上。

样本数据分析[1]

1. 样本筛选

样本选择主要基于企业经营、财务信息等公开程度,总样本包括化工行业的上市公司或发债企业,主要包括基础化工原料、化学纤维、精细化工、其他化学品[2]四大板块。考虑样本数据及时性要求,剔除了尚未披露2022年三季报的企业,也为避免因合并口径问题导致重复计算而剔除集团下属子公司的样本。按照上述原则,样本企业共有340家企业,其中上市公司321家,占94.41%。按企业性质划分,中央国企共22家,占6.47%;地方国企共58家,占17.06%;民营企业222家,占65.29%。按板块划分,基础化工原料板块企业共71家,化纤板块样本企业共20家,精细化工样本企业共226家,其他化学品样本企业共23家。

2. 经营状况

2022年前三季度,得益于化工产品价格上涨,样本企业营业收入保持增长,但由于营业成本高企,毛利率水平下滑明显,产业链位置偏向下游的化纤、精细化工和其他化学品样本企业营业毛利均同比下滑,尤其化纤行业盈利能力大幅削弱;非经常性损益占比不大,投资收益和公允价值变动损益同比有所下滑。样本企业期间费用开支中管理费用和研发费用增幅较大,销售和财务费用下降,整体费用水平变化不大。化工企业整体盈利能力减弱。

2022年上半年在原油价格上涨的带动下,化工产品价格高企,尽管下半年回落,前三季度均价仍处于高位,化工行业收入呈现同比增长。2022年前三季度,样本企业的营业收入为30,601.75亿元,同比增长18.36%;2022年(E)样本营业收入为40,271.28亿元,较上年增长13.36%。分板块来看,2022年前三季度基础化工原料、化纤、精细化工和其他化学品样本企业分别实现营业收入15,997.01亿元、7,706.40亿元、6,437.66亿元和460.68亿元,分别同比增长11.37%、27.89%、27.11%和15.15%。其中,化纤和精细化工板块收入增速最快,前者主要系因行业龙头企业炼化产能释放、石化产品收入增长带动,后者处于快速发展时期。

2022年前三季度,样本企业营业收入和营业成本同比分别增长18.36%和23.46%,样本企业营业毛利为4,961.21亿元,同比减少2.45%;毛利率同比下降3.46个百分点至16.21%。从盈利构成看,营业毛利仍是最重要的盈利来源,近两年来占总盈利的比重在95%左右;非经常性损益方面,投资净收益同比减少39.49%,公允价值变动净收益同比减少17.68%,营业外净支出同比进一步增加。总体而言,2022年前三季度样本企业的盈利能力减弱。

从细分板块毛利率水平来看,其他化学品行业盈利能力最强;精细化工行业产品附加值较高,盈利水平较好;基础化工和化纤行业毛利率水平相对较低。从变化趋势上来看,2022年前三季度四大板块毛利率均有所下滑,其中化纤样本企业毛利率同比下降6.31个百分点,降幅最大;基础化工原料、精细化工和其他化学品样本企业毛利率分别同比下2.25、3.06和2.94个百分点。同期,除基础化工样本企业营业毛利同比实现小幅增长之外,产业链位置偏下游的化纤、精细化工和其他化学品样本企业营业毛利均同比下滑9%左右。

2022年前三季度,样本企业期间费用总规模为2,323.58亿元,同比变化不大,其中销售费用和财务费用分别同比减少13.02%和9.50%,管理费用和研发费用分别同比增长6.31%和19.69%。从构成看,2022年前三季度管理费用、研发费用、销售费用和财务费用占比分别为36.21%、23.93%、22.87%和16.99%;由于当期营业收入增长,期间费用率较上年同期下降1.32个百分点至7.59%。预计样本企业的2022年(E)期间费用合计3,085.35亿元,相应的期间费用率为7.66%。

2022年前三季度,样本企业利润总额合计2,378.62亿元,同比减少13.33%;净利润为1,975.17亿元,同比减少11.75%。2022年(E)利润总额同比减少10.94%、总资产较上年末增长14.60%,样本企业2022年(E)总资产报酬率预计为6.41%,较上年下降1.87个百分点。各板块2022年(E)总资产报酬率均有所下降,其中化纤板块总资产报酬率由2021年的第一位降为末位,下降4.57个百分点,基础化工、精细化工和其他化学品总资产报酬率分别下降1.08、1.46和0.90个百分点。

3. 资本结构

2022年9月末,样本企业总资产和净资产仍保持较快增长,其中固定资产及在建工程规模增速放缓,不同细分板块有所分化;而受原材料价格上涨、库存压力加大影响,样本企业存货和应收账款规模增幅较大,周转速率均放缓,运营效率有所下降。

2022年9月末,样本企业总资产合计达57,772.52亿元,较上年末增长12.51%,其中总流动资产达24,903.73亿元,较上年末增长17.22%。从行业细分板块来看,截至2022年9月末基础化工、化纤、精细化工、其他化学品四大板块在样本企业总资产中占比分别为52.83%、21.84%、23.21%和2.12%,总资产较上年末分别增长10.57%、10.96%、19.51%和6.02%;净资产较上年末分别增长5.84%、5.54%、14.33%和4.80%,其中化纤板块总资产和净资产增速较上年均明显放缓,而精细化工板块资产保持较快增速。从可获取样本数来看,相较上年末数据,2022年9月末各细分板块固定资产变动和在建工程投入差异较大。其中,基础化工样本企业的总固定资产规模较上年末变化很小,但在建工程规模较上年末大幅增长95.10%;化纤样本企业的总固定资产规模较上年末增长22.46%,在建工程减少9.72%,由于需求低迷头部企业放缓了扩张步伐;近年来得益于新材料新基建新技术的发展,精细化工样本企业行业产品需求旺盛而产能不足,行业内企业投资规模扩张较快,2022年9月末精细化工样本企业总固定资产规模较上年末增长13.84%,在建工程规模增长43.50%;同期末,其他化学品样本企业的固定资产规模变化不大,在建工程规模增长47.78%。

2022年9月末,样本企业的存货及应收账款规模在流动资产中的比重较上年末增加0.21个百分点至42.06%。受原材料价格上涨、库存压力加大影响,同期末,样本企业总存货较上年末增长16.08%至6,948.79亿元;总应收账款较上年末增长21.37%至3,525.51亿元,增幅高于营业收入。

从2022年前三季度财务数据表现来看,预计样本企业2022年资产运营效率有所下降。样本企业的2022年(E)总资产周转率为0.73次/年,较上年降低0.02次/年;流动资产周转速度为1.76次/年,较上年降低0.08次/年。其中,2022年(E)存货周转速度为5.13次/年,较上年降低0.31次/年;应收账款周转速度为12.91次/年,较上年降低0.50次/年。

样本企业带息债务规模增长较快,财务杠杆水平有所上升,债务期限结构有所改善;银行借款仍是主要融资方式,且占带息债务比重进一步上升。样本企业现金类资产增幅较大,现金比率有所上升,但对带息债务的覆盖率略有下降。

2022年9月末,样本企业总债务规模较上年末增长15.14%至35,732.13亿元,其中总带息债务约较上年末增长18.55%至21,050.83亿元,在总负债中占比上升至58.91%;资产负债率为61.85%,较上年末上升1.42个百分点。从负债期限结构来看,样本企业仍以短期债务为主,同期末,长短期债务比为0.61,较上年末有所上升;从融资来源看,银行借款仍是样本企业主要融资方式,且银行融资规模逐年增长,2022年9月末占带息债务比重约71%。

分板块来看,基础化工和化纤板块财务杠杆水平明显高于精细化工和其他化学品板块。截至2022年9月末,基础化工、化纤、精细化工、其他化学品样本企业平均资产负债率分别为66.82%、69.74%、44.32%和48.60%,分别较上年末上升1.48、1.66、2.53和0.60个百分点,精细化工板块资产负债率增幅最大。从带息债务增量来看,2022年9月末精细化工板块带息债务较上年末增幅最大,为35.49%,基础化工和化纤带息债务分别较上年末增长15.23%和18.63%。

样本企业现金类资产的构成主要为货币资金、应收票据、应收款项融资和交易性金融资产,2022年9月末样本现金类资产总计9,556.24亿元,较上年末增长17.17%,其中货币资金增幅尤为显著。截至2022年9月末,样本企业货币资金余额达7,063.11亿元,较上年末增长22.55%,占现金类资产的73.91%;应收票据及应收款项融资合计1,535.19亿元,较上年末减少1.00%;交易性金融资产为957.93亿元,较上年末增长13.85%。2022年9月末,样本企业现金比率较上年末上升1.62个百分点至43.05%。

4. 现金流量

样本企业的主业资金回笼能力较强,2022年前三季度,样本企业经营性现金净额同比有所减少,但购建固定资产等资本性支出规模同比小幅增加,非筹资环节资金缺口进一步扩大,依赖外部融资来补充,当期样本企业债务净融资规模扩大。

样本企业主业资金回笼能力较强,近年来营业收入现金率均超100.00%,2022年前三季度营业收入现金率为111.45%。2022年前三季度样本企业经营性现金流净额为1,570.77亿元,较上年同期减少15.58%。同期,样本企业投资支出规模为2,969.79亿元,同比增长1.43%;非筹资性环节现金流持续处于净流出状态,2022年前三季度非筹资性环节现金流资金缺口达1,389.02亿元,同比扩大331.60亿元。行业非筹资环节资金缺口主要来自银行借款融资,2022年前三季度样本企业取得借款收到的现金为14,980.17亿元,较上年同期增长11.48%。

样本企业的主要现金流出为采购环节的现金支出。2022年前三季度购买商品、接受劳务支出的现金为2,5815.25亿元,同比增长23.04%,其中采购现金支出占经营性现金流出量的81.32%。同期,样本企业的资本性支出保持增长,但增速放缓,2022年前三季度购建固定资产等长期资产支出的现金为2,641.03亿元,同比增长5.35%,占投资性现金流出量的42.11%,行业其余投资性现金开支项目主要为股权投资、理财支出等。受债务集中到期影响,2022年以来样本企业偿还债务支出金额为12,151.22亿元,同比增长5.15%;分配股利、利润和偿还利息所支付的现金为1,208.87亿元,同比增长20.31%。2022年前三季度筹资性现金流净额为2,380.79亿元,同比大幅增长86.21%。

分板块看,2022年前三季度,基础化工板块和精细化工板块购建固定资产等长期资产支出的现金分别同比增长18.29%和32.51%,筹资活动现金净流入分别同比大幅增长647.78%和135.02%;化纤板块购建固定资产等长期资产支出的现金减少18.87%,筹资活动现金净流入同比减少26.20%。

行业信用等级分布及级别迁移分析【3】

1. 主体信用等级分布与迁移

截至2022年9月末,化工行业存续期内公募债券所涉及的发行主体78家,其中主体级别AAA为14家、AA+为18家、AA级为15家,AA-为18家,其余为A+级及以下。从发行人的企业性质看,中央国有企业有10家,地方国有企业有14家,民营企业有46家。民营企业是为主要的发债主体,其中主体信用等级在AA级及以上的有21家。从发行人所处细分行业来看,基础化工原料、化纤、精细化工/其化学品板块企业分别有40家、12家和26家。

2022年前三季度,化工行业以公募方式发行了152支债券,共涉及48家发行人[4];共发行了超短期融资券75支、一般短期融资券25支、一般中期票据19支、一般公司债12支、可转换公司债20支和可交换公司债1支,发行规模约1,440亿元,较上年同期有所增加,从期限来看发行人仍较偏好发行短期债券。从发行人最新主体信用等级分布看,AAA级为12家,AA+级为15家,AA级为6家,AA-级为10家以及A+级为5家,化工行业发债主体级别主要集中于AAA、AA+的高等级和AA-、A+的低等级,其中低信用等级企业占比较上年有所上升,以发行可转债为主,可转债为信用等级相对较低的上市企业拓宽了债券市场融资渠道。

2022年前三季度,除去5家新评级发行主体,基础化工行业仅有2家发行主体发生了信用等级迁移事件,全部为向下迁移级别。

(1)三力士股份有限公司

根据2022年6月23日“三力转债”跟踪评级报告显示,新世纪评级决定将三力士股份有限公司(简称“三力士”)主体等级/评级展望由“AA-/负面”调整为“A+/稳定”,主要基于以下考虑:(1)2021年受原材料价格上涨影响,三力士产品毛利率下降,叠加公允价值变动损失,净利润下滑;(2)三力士对外投资较为激进,且多元化投资均未取得实质性进展,后续对外投资计提减值压力大。且随着医疗器械贸易业务的开展,三力士应收账款有所增加,导致业务收现比例下降,加大资金周转压力;(3)实控人股权质押风险。

(2)鸿达兴业股份有限公司

根据2022年6月17日“鸿达转债”跟踪评级报告显示,新世纪评级决定将鸿达兴业股份有限公司(简称“鸿达兴业”)主体等级/评级展望由“B/负面”调整至“CCC/负面”,主要基于以下考虑:(1)鸿达兴业大量债务逾期未偿还,流动性压力极大,再融资难度极大;(2)面临大量法律诉讼、仲裁,涉案金额巨大,部分子公司被列为失信被执行人;(3)可动用货币资金严重短缺,主业现金回笼能力下降,运营资金紧张;(4)在建项目投资资金来源存在较大不确定性,项目进度延缓,存在较大减值风险;(5)控股股东流动性风险暴露,持有公司股权大部分用于质押,已被司法冻结。

2. 行业主要债券品种利差分析[6]

(1)短期融资券[7]

2021年行业内企业共发行18支一般短期融资券,主体信用等级为AAA级、AA+级和AA级的债券发行利差均值分别为176.21BP、374.01BP和284.09BP;2022年前三季度行业内企业共发行25支一般短期融资券,主体信用等级AAA级、AA+级和AA级的债券发行利差均值分别为70.10BP、380.63BP和284.09BP,其中AAA级民营企业恒力集团及其上市子公司恒力石化的短券发行利差显著高于国有企业万华化学和蓝星集团;主体信用等级AA+级的债券发行利差与主体信用等级AA级的债券发行利差均值产生倒挂,主要系AA+级的浙江恒逸集团有限公司发行的债券利差较大,其发行的7支短期融资券平均利差约为435BP。

(2)中期票据[8]

2021年行业内企业共发行18支一般中期票据,主体信用等级以AAA级和AA+级为主;从期限上看,3年期中期票据发行居多;从利差均值看,主体信用等级为AAA级和AA+级的3年期中票利差均值分别为120.47BP和190.54BP;主体信用等级为AAA级的2年期中票利差均值为54.76BP,AA+级的2年期中票利差均值为430.69BP(发行主体均为恒逸集团)。2022年前三季度行业内企业共发行17支一般中期票据,其中AAA级主体发行数量增加,AA+级主体发行数量减少,发债期限仍以3年期为主。从利差均值看,主体信用等级为AAA级和AA+级的2年期中票利差均值分别为92.45BP和246.90BP;主体信用等级为AAA级和AA+级的3年期中票利差均值分别为104.69BP和283.08BP。民营企业荣盛控股和恒逸石化的发行利差要显著高于同级别的国有企业。从利差波动范围看,主体信用等级AA+级发行主体发行的3年期中票利差波动范围最广,波动范围为83.35BP~ 504.47BP,其中利差最低的中票为“22巨化MTN001”,利差最大的中票为“22恒逸MTN001”。

(3)公司债券

2021年行业内企业共发行16支一般公司债券,2年期和3年期AAA级主体发行的公司债券利差均值分别为108.96BP和106.77BP;2年期AA+主体发行的公司债券利差较大,为恒逸集团发行的三期2+1年期公司债券。2022年前三季度共发行12支一般公司债券,主体信用等级以AAA级居多,2年期、3年期和5年期AAA级发行主体发行的公司债券利差均值分别为54.74BP、82.13BP和133.24BP。

我国经济在防疫政策优化之后有望加快增长,化工产品需求有望逐步修复

预计2023年我国经济在防控政策优化之后有望有望加快增长,带动消费需求回暖,房地产调控政策的放松预计将对地产相关化工品的需求有一定提振,传统行业化工品需求有望逐步修复。但2023年全球经济有较大的衰退风险,化工产品的海外需求面临一定下滑风险。半导体、新能源、军工等领域的关键材料国产化需求迫切,亦是十四五规划重点发展领域,化工新材料需求有望延续高景气。

化工产品价格仍有望得到成本端的较有力支撑,景气度修复取决于需求恢复情况

预计2023年原油供应仍将偏紧,一方面俄罗斯石油出口量将受到欧盟禁运令的影响,另一方面油价回调将迫使OPEC+产油国转向至减产周期。需求方面,2023年美元通胀、欧美加息政策和经济衰退预期将抑制原油价格上涨,但中国的经济复苏预期增强,有望带动成品油消费的好转。总体来看,油价区间相较2022年可能有所下移,但大幅下跌的可能性较小,预计总体仍将中高位运行,化工产品价格仍将得到成本端的较有力支撑,景气度修复取决于下游需求恢复情况。

产能过剩和同质化竞争问题短期内较难缓解,部分石化产品过剩压力加大

化工行业普遍面临产能过剩的问题,尤其是低端同质化严重的化工产品过剩现象仍突出,而部分高端的有机化学品和化工新材料存在供给不足、进口依赖的问题。近年来化工行业仍处于产能扩张期,炼油和部分石化产品产能扩张速度较快,过剩压力加大,市场供应增加也削弱其盈利能力。在经济增速放缓的背景下,供需矛盾短期内较难缓解。

“十四五”规划推进化工行业向高端化、多元化和低碳化发展

从十四五规划来看,化工行业将推进向高端化、多元化和低碳化发展,加快落后产能的退出、提升大宗原料产能集中度;鼓励发展化工新材料,提升自给率。环保监管力度仍将维持,严控高污染高能耗产品新增产能,倒逼行业结构升级,淘汰落后产能。

行业龙头优势进一步体现,信用质量或将进一步分化

由于供给侧改革、安全环保政策的约束,近年来行业新增产能主要集中于头部企业,预计未来行业产能集中度将进一步提升。规模化、规范化、掌控上游资源、具备融资成本优势、市场延伸至终端客户的子行业龙头企业的竞争优势愈加明显。相反,产能规模较小、不具备成本优势和技术优势、安全环保不达标的企业信用风险加大。须重点关注所处行业产能过剩问题加剧、债务负担重且持续面临较大投融资压力的化工企业的信用质量的变化。

[1] 本段数据处理规则:(1)样本企业总资产的计算规则为所有样本企业的总资产加总,如营业收入、固定资产、在建工程、经营性净现金流等也采用了这种计算规则;(2)样本企业综合毛利率的计算规则为所有样本的营业毛利之和与营业收入之和相除,期间费用率、资产负债率、现金比率等也采用了类似处理方法;(3)标注为2022E的数据的计算规则是将2021年前三季度财务数据向前推12个月(即2021年四季度及2022年前三季度)计算出数据,作为2021年全年预测,包括营业收入、经营性净现金流等时期数均作了类似处理。

[2] 其他化学品主要涵盖炸药爆破、油墨、特种/工业气体、香料、化妆品及日化产品等。

[3] 本部分主体信用等级均仅考虑发行人付费模式的评级机构的评级结果,即不考虑中债资信的评级结果。统计主体等级分布时剔除了重复主体,即单一主体发行多期债券时只按该主体最新信用等级计一次。此外,本报告发债企业样本剔除了化肥板块企业,化肥企业信用等级分布及级别迁移情况请参见《新世纪化肥行业研究报告》。

[4] 剔除未公开级别的发行主体

[5] 包含超短期融资券发行主体

[6] 本部分所统计债券均为公开发行的债券。

[7] 仅统计1年期短期融资券,不含超短期融资券。

[8] 不含中小企业集合票据。特殊期限债券如2+1年、3+2年、3+N年分别按照2年、3年和3年统计。

[9] 期限结构为“2+1”、“2+2”或“2+2+1”的债券期限均记作2年期;期限结构为“3+2”的债券期限记作3年期。

作者:新世纪评级工商企业部