CPA大讲堂

i上国会和中国会计视野特邀中审众环技术部合伙人陈奕蔚老师,与大家分享直播《企业会计准则解释第16号》等2022年度企业会计准则最新发展。

财会〔2022〕31号

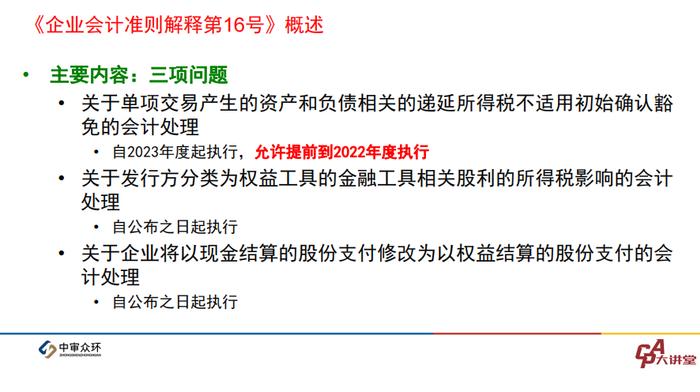

2022年12月13日财政部印发《企业会计准则解释第16号》,其中本解释“关于单项交易产生的资产和负债相关的递延所得税不适用初始确认豁免的会计处理”内容自2023年1月1日起施行;“关于发行方分类为权益工具的金融工具相关股利的所得税影响的会计处理”、“关于企业将以现金结算的股份支付修改为以权益结算的股份支付的会计处理”内容自公布之日起施行。

那么《企业会计准则解释第16号》到底该如何理解?

2022年度企业会计准则最新发展又有哪些?

我正式邀请你收看第 13 期【CPA大讲堂】直播——《企业会计准则解释第16号》等2022年度企业会计准则最新发展

大咖老师手把手教学指导

↓0元免费学↓

添加小助手即可准时听课

已经加过好友的发送大讲堂

直播课程大纲

一、《企业会计准则解释第16号》概述及原文

二、关于单项交易产生的资产和负债相关的递延所得税不适用初始确认豁免的会计处理

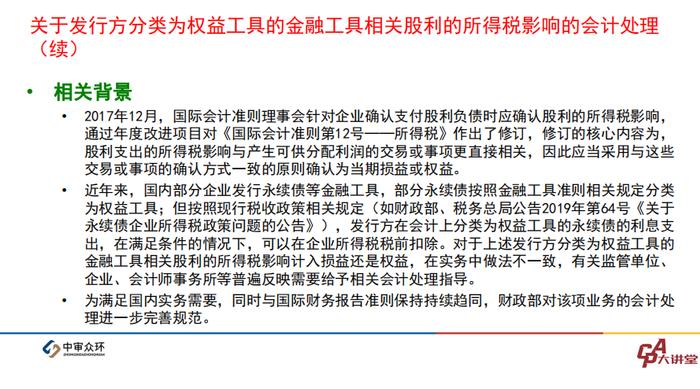

三、关于发行方分类为权益工具的金融工具相关股利的所得税影响的会计处理

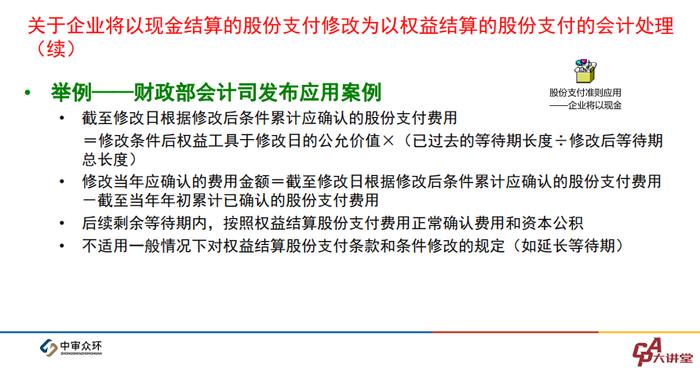

四、关于企业将以现金结算的股份支付修改为以权益结算的股份支付的会计处理

五、2022年内企业会计准则体系的其他变化

部分课件截图

直播报名方式

大咖老师手把手教学指导

↓0元免费学↓

添加小助手即可准时听课

已经加过好友的发送大讲堂

本次直播时间

1月12日(周四)

晚上8点

本次直播免费

限时0元观看

直播仅限当晚免费

回看需要另外收费