摘要:合富研究院分析指出,2022年安徽省城市规划、基建投资、产业布局等各方面将积极发力,房地产发展基本面将稳步向好。全省房地产市场将保持较大容量规模,行业发展的潜力仍较高。

2021年,“房住不炒”、“双集中”、“债务违约”、“市场分化”、“以价换量”……这一年,房地产行业在发展中,酝酿着一场变革,我们将通过一个个关键词,详细盘点总结楼市变化。

2022年,中国经济将以“稳中求进”为总目标,各项纾困政策将积极发力,经济面向好预期增强;中央再提房地产在经济中的支柱地位,行业边际宽松预期增强,市场信心有望逐步修复。2022年安徽省城市规划、基建投资、产业布局等各方面将积极发力,房地产发展基本面将稳步向好。全省房地产市场将保持较大容量规模,行业发展的潜力仍较高。合肥市场需求量较高,新房热度持续,大量纯新盘集中入市,个别区域供需矛盾逐步缓解,成交量价上涨预期仍较强;地市总量规模维稳,城市分化现象持续,热点城市仍具有较大进驻空间,个别存量压力大,市场量价支撑度低的城市进驻风险仍较大。

“房住不炒”已成为房地产调控的底线,房企应顺势调整发展模式,从重规模的“快周转”发展模式,转向重产品的“高质量”发展模式上来,加强市场研判、产品打造及管理效能,提升企业自身的抗风险能力,共同打造健康平稳的市场环境。

注:受篇幅限制,具体数据部分和完整案例分析均未放在本文中,如有需要,请联系合富研究院,谢谢!

一、

2021年安徽房地产市场总结

1、政策环境:

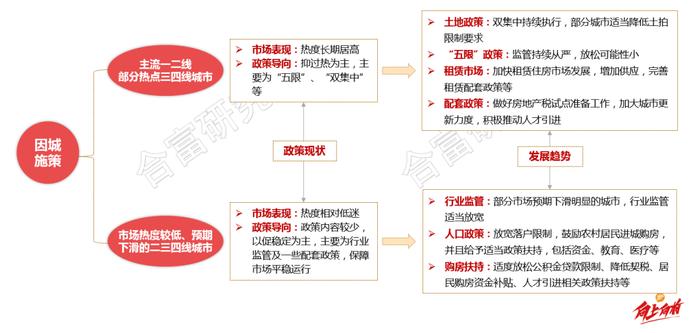

1)楼市调控日趋精细化:中央整体调控思路明确,房住不炒及保三稳是底线,年末释放保合理需求、促稳定信号

2)全面从紧走向适度纠偏:房住不炒基调不变,上半年全面从严,三季度以来部分政策定向纠偏,稳定市场预期

3)推行双集中政策稳定土地预期:热点城市土拍执行”双集中“,加强对土拍规则调整及资金约束,土地市场降温明显

4)安徽政策/整体宽松 局部收紧:安徽政策环境宽松,仅合肥、芜湖、马鞍山等出台抑过热政策,其他地市政策无大变动

2、宏观市场:

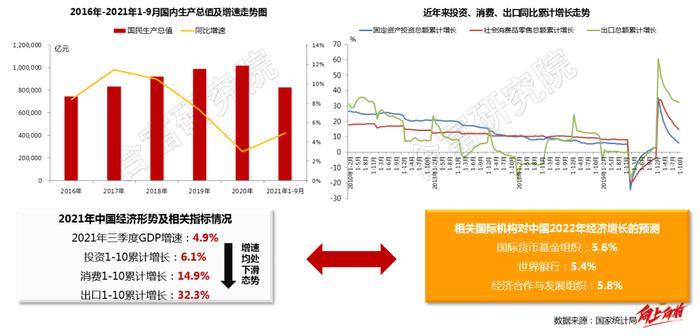

1)经济发展速度下滑:受疫情、信贷、房地产投资等因素制约,经济增长难度加大,增速持续下滑

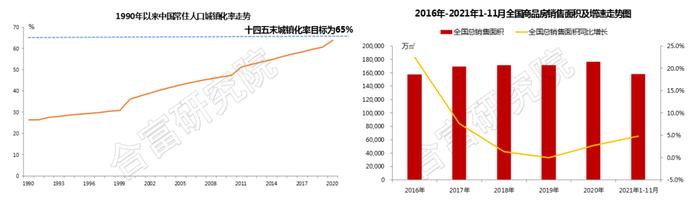

2)人口红利加速衰退:人口出生率和自然增长率快速下滑,老龄化形势日益严峻,人口对楼市的红利加速衰退

3)房地产投资开发降温:房地产投资增速稳步走低,土地购置及开发跌入负增长区间,行业发展降温明显

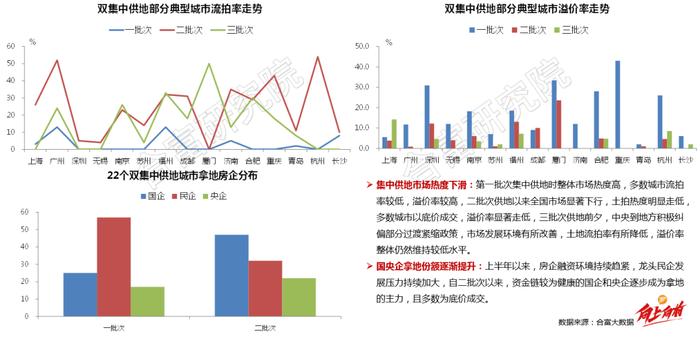

4)土地市场预期回落:二批次以来整体市场热度下滑,流拍率提升,溢价率走低,国央企拿地积极性较高

5)商品房销售先抑后扬:二线城市热度受抑,三四线城市发展压力大,市场回落明显

6)房企债务违约频发:行业资金严控,房企融资陷入困境,频繁违约导致信用危机,行业发展面临系统性风险

7)行业利润收窄:行业高增长停滞,行业利润率持续下滑,房企加速去杠杆降负债,效果逐步显现

8)国央企拿地及市场销售占比增加:TOP20拿地量下滑明显,销售额同比持稳,国央企资金压力小,拿地及销售份额均增加

3、安徽市场:

1)城市建设/加快融入长三角:沪苏浙帮扶皖北落地,芜湖轻轨通车,宁马、宁滁城际加速建设,安徽加速融入长三角

2)合肥/产业及基建加速建设:合肥加速导入先进制造业及服务业,基建道路及公建设施快速跟进,城市发展水平提升

3)开发投资/前高后低 总量上涨:全省商品房销量同比微涨,上半年销量涨幅较大,三季度起市场热度明显回落

4)合肥土地市场:

(1)土地供应集中放量:市区占据主力,整体供求量价均大幅走高,包河、滨湖地价领先

(2)热度由高转低:土地市场由热转冷,二批次以来拍卖门槛有所降低,适度提振信心,国央企拿地为主

5)合肥住宅市场:

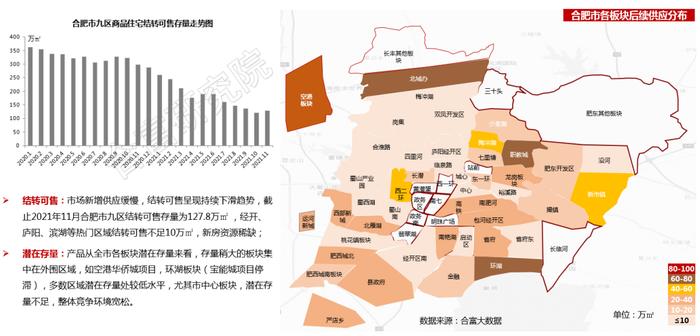

(1)县域供应积极:供应及成交量均小幅上扬,新站、肥东等外围区县为供求主力,市九区供货相对不足

(2)刚需产品占主:受外围区县供货占主影响,刚需项目为主导,中小面积户型和中低价格段产品占比提升

(3)区域分化加大:区域间产品面积及价格分化加大,滨湖、包河、高新改善化,外围县区相对偏刚需

(4)价格体系重塑:新拍地块入市限价普遍提高,价格体系迎来重塑,滨湖、高新等区域提升幅度较大

(5)改善产品增多:新政要求下,小高层产品渐成主力,改善区域面积扩大,改善产品属性更为明显

(6)区域竞争关系:热点区域土地补给加速,供需矛盾缓和,短期内仍保持较高热度,外围热度略有回落

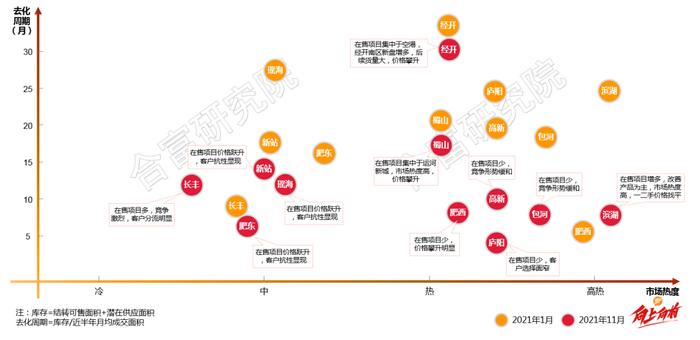

(7)销售去化减缓:随着新拍地块的逐步入市,供货量渐趋充足,去化节奏有所减缓,区域及项目分化凸显

6)合肥二手房市场:新政对二手房成交影响大,成交量前高后低,年末预期逐步修复,成交量小幅翘尾

7)地市土地市场:

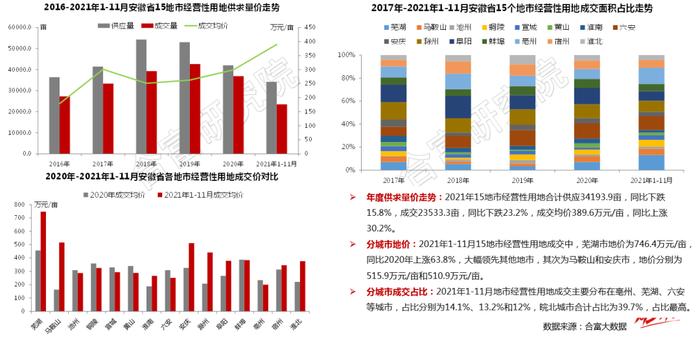

(1)供求量跌价涨:土地供求量同比下跌明显,芜湖热度领先,成交量价靠前,亳州、六安成交量较高

(2)“由热转冷”:上半年品牌房企高溢价进驻,下半年市场快速下行,土地溢价率下滑,本土房企为主

8)地市住宅市场:

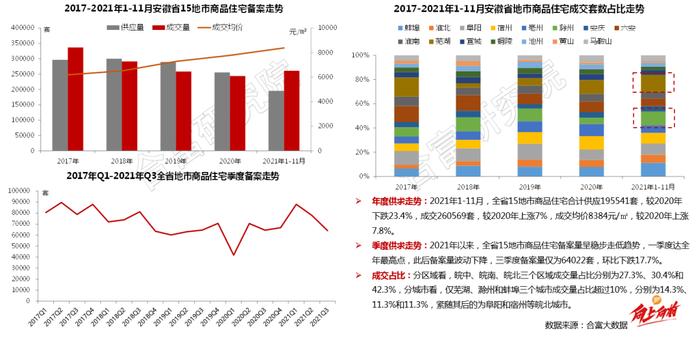

(1)总量上涨阶段性分化:上半年市场高热,三季度以来热度下滑,区域分化加剧,芜湖、滁州等地成交占比大

(2)“以量换价”:地市整体均价同比持稳,下半年销售压力大,成交价普遍下调,亳州阜阳下调力度大

市场总结:

1)政策环境:2021年中央对楼市调控始终坚持”房住不炒“调控思路,持续从严监管,政策环境整体较严格。在金融监管力度加强的背景下,房地产行业平稳发展压力加大,三季度起政策环境略有调整,以稳定市场预期,防止房地产”大起大落“对经济发展造成冲击。

2)行业发展:2021年,房地产行业上下半年发展形势迥然不同,上半年整体市场热度过高,政策层面严监管、严融资,房企前端融资及销售回款双向资金通道被限制,下半年以来整体市场迅速遇冷,行业各项指标均持续下行,在中央提出适度纠偏等信号后,整体市场信心有所修复,预计后续将迎来适度回归,发展形势更加平稳有序。

3)安徽市场:2021年安徽省整体政策环境相对较为平稳,仅合肥、芜湖两大热点城市出台了相应的抑过热政策,其他城市政策环境相对平稳宽松。全省成交量呈现”前热后冷“趋势,上半年市场热度较高,土地和新房市场热度均创新高,下半年受行业预期下行影响,市场热度明显走低,尤其地级市发展压力加大。

二、

2022年安徽房地产市场预测

1,宏观层面预测:

1)经济政策:2022年经济目标稳重求进,货币和财政政策将更加积极灵活,注重协调和联动性

2)经济形势:经济发展形势仍较严峻,金融纾困政策发力预期较强,明年经济将保持稳中有升趋势

3)金融政策:行业监管仍从严,年末连续释放降准、降息信号,2022年金融环境宽松预期增强

4)行业定调:中央坚持“房住不炒“定位,未来将加强预期引导,积极探索行业新的发展模式

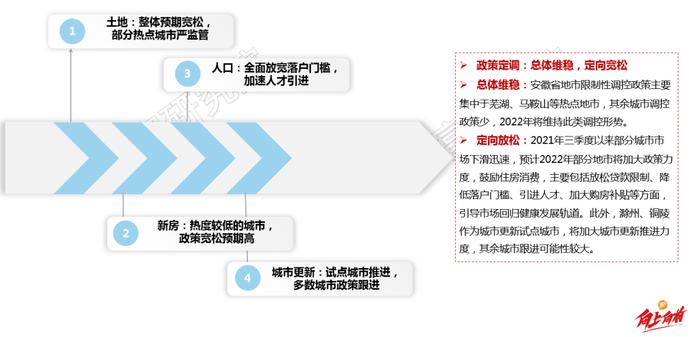

5)行业政策:政策基调维稳,热点城市监管仍从严,预期较低的三、四线城市结构性放松可能性大

6)行业走势:

(1)开发投资预期上调:2022年货币宽松利好影响,房企资金面将改善,房企开发投资积极性将稳步提升

(2)增量空间收窄:城镇化进程放缓,房地产市场需求收窄,销售面积增速下滑,整体规模仍处较高水平

(3)行业投资+资产整合:品牌房企持续放宽投资布局,进一步控支出促回款,加速降负债步伐,回归平稳发展

(4)深耕产品、创新发展模式:房地产将告别高周转模式,房企应回归打造产品本身,从城市运营层面寻求新增长点

宏观预测小结:

1)宏观政策:中央经济工作会议定调,2022年经济工作将稳中求进,各项纾困政策将积极发力,尤其是金融、财政政策将加大支出力度,经济面向好预期强;房地产层面,中央重提房地产在经济中的支柱地位,房地产行业政策适度宽松预期有所上扬,但中央坚持“房住不炒”和“三稳”的政策底线不变,政策大幅宽松的可能性不大,因城施策、稳定预期仍是主导思路。

2)行业预期:2022年在稳住经济发展大盘的目标下,中央财政和货币政策将更加积极适度,积极的财政和稳健的货币政策在助力实体经济发展的同时,也必将在一定程度上推动房地产市场稳步复苏。2022年房企融资压力将会适度缓解,房企投资积极性将稳步回升,行业信心逐步修复。从行业长期发展看,持续推动降负债、去杠杆仍是长期诉求,房企将逐步改变“高周转”发展模式,逐步回归产品本身,注重产品精细化和高质量发展。

2、安徽市场预测:

1)城市宏观:

(1)经济可成长空间足:三角为中国经济重要引擎,安徽作为长三角核心组成,房地产成长性空间较大

(2)中长期发展潜力大:安徽省中长期发展潜力大,长三角城市对皖北城市结对帮扶,将进一步加速区域发展

(3)重点交通积极落位:加快全省交通网络建设,加强内外联通性,利于经济、人口互通,促进房地产市场发展

(4)产业动能:全省重点项目投资积极有力,实体经济活力不断增强,城市综合发展实力不断提升

2)合肥市场:

(1)政策环境:合肥作为重点管控城市,主要限制性管控政策维持,整体政策形势以稳为主

(2)合肥土地市场/开发预期:全市土地供应预期仍处较高水平,东部新中心、运河新城等重点片区开发力度持续加大

外围热度高:2022年市区仍有充足土地供应量,运河新城、职教城、南淝河板块供应量较高

置地积极性回升:多数房企货量储备不足,部分资金充裕房企,土储积极性回升,土地热度将稳步回升

(3)住宅市场/供应预期上涨:新盘集中进入销售节点,整体供应预期稳中有升,经开、蜀山等区域供应增加明显

价格提升:2022年价格上涨预期提升,销售均价将持续拔升,滨湖、高新等区域价格提升幅度大

成交稳中有升:市场信心逐步修复,客户入市意愿明显增强,全市潜在存量回升,成交看涨预期强

购房门槛提升:改善型产品供需占比将进一步增加,新房购房门槛提升,200万总价段占比集中

竞争形势宽松:市场结转可售存量持续下滑,多数板块潜在供应处较低水平,市场整体竞争形势宽松

4)地市市场:

(1)政策预期宽松:2022年地市政策将持续维稳,政策调控空间相对较小,以稳定市场预期为主

(2)地市土地市场/供求预期回升:2022年地市土地整体供求量将稳步回升,个别存量压力大城市,推地量将适度减少

开发格局:皖北为开发主力,随着市场预期回升,热点城市关注度提升,外来房企入驻积极性增强

(3)地市住宅市场/供应维稳:地市新增供应量将持稳,随着市场信心的逐步恢复,个别热点城市推售节奏将加快

成交稳中有升:政策宽松预期增强,客户置业意愿明显提升,2022年市场整体成交量预期稳中有升

市场格局:芜湖、滁州、蚌埠等城市规模较大,皖北多个县域市场容量占比高,房企可择优关注

价格预期:多数城市地价同比上涨,预计2022年整体价格稳中微升,皖南价格上涨动力较足

产品预期:110-130㎡为主力产品需求,改善型产品供求预期上涨,皖南区域改善需求旺盛

4)地市市场/发展能级:2022年地市整体市场发展仍承压,个别城市能级和量价支撑度高的城市仍有发展机会

5)地市市场/进驻预期:政策预期宽松,市场信心逐步回调,核心城市可积极跟进,重点城市也可适当关注

安徽行业预测总结:

1)宏观经济:2022年是十四五快速发展之年,全省发展将进入全新发展阶段,各项规划利好不断加持,经济发展可成长性空间不断加大,房地产发展基本面持续向好,行业整体发展空间仍较大。

2)政策环境:2022全省政策主基调以稳为主,稳定市场预期,逐步修复市场信心,防止“大起大落”。合肥为重点管控城市,主要限制性管控政策将持续,地市个别量价下滑明显的城市或将出台相应刺激政策。

3)市场预期:2022年随着政策利好释放,市场信心将稳步提升;合肥新房热度持续,个别区域供需矛盾逐步缓解,价格上涨预期明显。地市仍以稳为主,市场信心恢复后,整体市场热度将小幅回升,部分存量较大的城市,市场发展压力仍较严峻。

4)进驻建议:2022年多数房企在皖土储量不足,随着融资环境宽松,房企置地意愿将被激活。建议房企优先选择合肥、芜湖、蚌埠、宿州、滁州等热点城市,个别短期存量压力较大,但需求支撑较高的区域,也可以适当关注。

头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有