美国2022年6月经济情况分析及政策展望

王健 Dr. Jian Wang, 田妮伊韵 Niyiyun Tian

核心观点

最新数据显示,继FOMC上一次会议以来,最新的通胀数据出现了缓和迹象,实体经济增长放缓。但市场对持续的高通胀仍然表现出较大担忧,对美联储货币政策转向造成约束和压力。实体经济方面,制造业和非制造业的PMI指数虽然仍维持在扩张区间,但均略有下降,显示经济增长的动能有所放缓。由于对通货膨胀和未来经济前景的担忧,消费者信心指数也有所下降,未来可能会影响到消费者支出。预计美联储将在即将召开的FOMC会议上再次加息75个基点,将联邦基金利率的目标区间调整至 1.50%-1.75%。但由于目前经济增长前景明显减弱,而且通胀压力有所缓解,美联储可能会释放信号考虑未来放缓加息步伐。

通胀情况

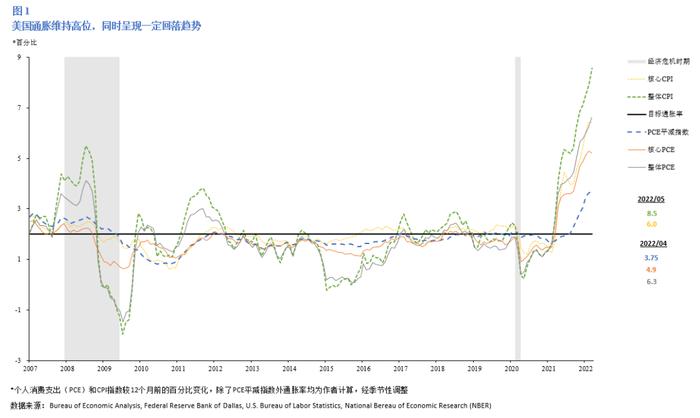

美国通胀维持高位,但呈现明显的回落趋势。5月份整体CPI指数同比增长8.5%,低于前值的8.6%,环比也由前值的1.2%下降至1.0%。核心CPI(不包括食品和能源)指数同比增长6.0%,保持了从去年中旬开始的增长趋势,但是较2月和3月所创下的近40年来历史新高有所回落。与CPI类似,美国PCE价格指数增速也呈现一定的回落趋势。4月份PCE指数同比增长了6.3%,增幅比起前值有所回落。去掉食品和能源,核心PCE价格指数同比增长了4.9%,是2022年以来的最低值。4月PCE平减指数通胀率为3.75,略高于前值的3.7,显示美国通胀有见顶回落迹象。(图1)

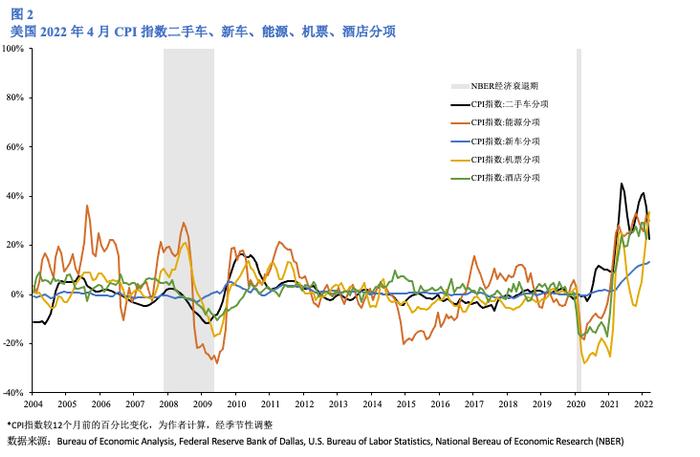

能源、汽车和出行服务仍然是造成美国通胀持续高位的主要因素。4月份CPI篮子中,同比增幅最大的是机票分项,较去年同期增长了33.28%。受国际局势影响,能源分项同样连续数月维持了较高的同比涨幅,今年4月较去年同期增长了30.15%,略低于前值的32.17%。新车分项再创新高,同比增长达到了13.21%。另一方面,4月份的二手车分项同比涨幅为22.73%,相比前值的35.32%有所回落。(图2)

图1

图2

实体经济

关于GDP

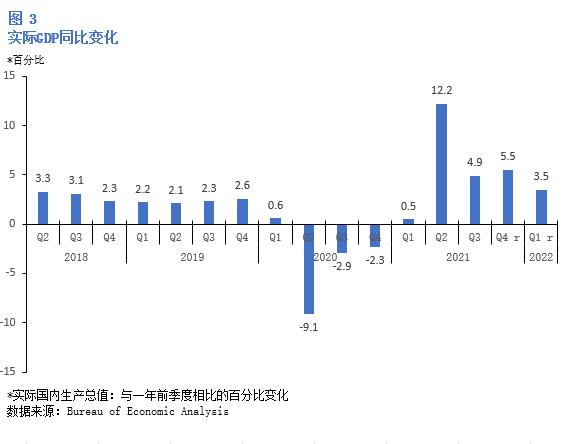

根据美国商务部的最新(第二次)估计,2022 年第一季度实际国内生产总值 (GDP) 每年下降 1.5%,比去年同期增长了3.5%,比2021年第四季度的6.9%,下降了8.4%,表明实体经济存在明显放缓迹象。(图3)在上一次估计中,实际 GDP 下降1.4%。本次更新的估计主要反映了私人库存投资和住宅投资的下调,部分被消费者支出的上调所抵消。

消费者支出贡献了2.09%的增长,高于第一次估计的1.83%。该项数据的增长反映了服务的广泛增长(以住房和公用事业为主导)。在商品中,耐用品(以汽车和零部件为首)的增长被非耐用品(以汽油和其他能源商品为首)的减少所抵消。非住宅固定投资贡献了1.16%的增长,略低于第一次估计的1.17%。该项的增长主要反映了设备和知识产权产品的增加。

私人存货投资带来1.09%的负增长,幅度大于第一次估计的-0.84%。该项的减少主要是来自批发贸易(主要是汽车)以及采矿、公用事业和建筑业(尤其是公用事业)的减少。联邦政府支出带来了0.47%的减少,幅度略小于第一次估计的-0.48%。该项的减少主要反映了中间产品和服务的国防开支减少。

与第一次估计相似,净出口带来了约3.2%的负增长。这主要是因为在出口中,非耐用品的普遍下降被其他商业服务(主要是金融服务)的增加所部分抵消。由于交通物流、各国防疫政策等条件的限制,商品出口一定程度上会受到影响。在进口中,耐用品(尤其是非食品和非汽车消费品)的增长带动了进口的增长。

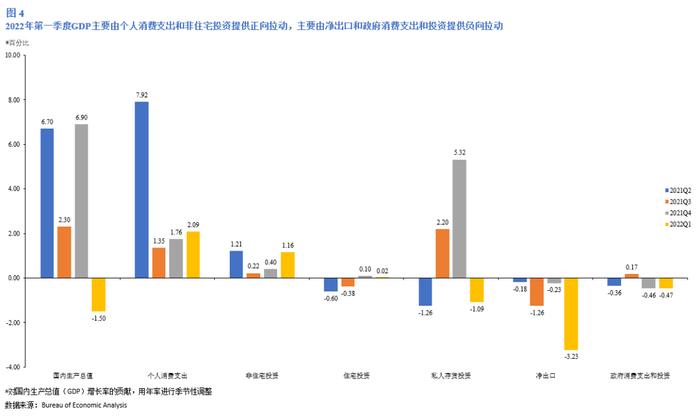

总的来说,实际 GDP 的下降反映了私人库存投资、联邦政府支出以及州和地方政府支出的减少,出口减少,而作为 GDP 计算减法的进口增加了。另一方面,个人消费支出 (PCE)、非住宅固定投资和住宅固定投资有所增加。(图4)

图3

图3 图4

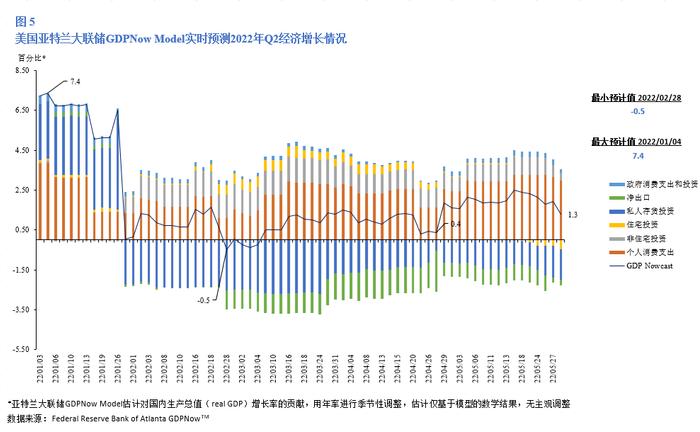

图4根据美国亚特兰大储备银行在6月1日的预计,美国2022年第二季度实际GDP的增速为1.3%。与4月27日预计的第一季度实际GDP增速相比,提升了0.9%。该模型过往对美国季度实际GDP增速的预测值最高为7.4%,最低为-0.5%。尽管第二季度预计GDP依然处于增长态势,相比第一季度增速更快,但是总体而言并不算处在较高增长期。(图5)

图5

关于经济活动

制造业PMI

供应管理研究所最新数据显示,美国4月份制造业 PMI 为 55.4%,比 3 月份的 57.1% 下降 1.7 个百分点。PMI指数在一段时期内高于50则视为经济扩张,也就是说,这是美国整体经济在 2020 年 4 月和 2020 年 5 月收缩后连续第 23 个月扩张,但是扩张的速度比起前月已有所放缓。

美国制造业仍处于需求驱动、供应链受限的环境中。4 月,供应链各个环节劳动力短缺的问题解决进展逐渐放缓。价格扩张略有放缓,但全球能源市场的不稳定仍在继续。4月份需求整体来看有所扩大,主要体现在以下几个方面。第一,新订单指数在新出口订单增长疲软的支撑下保持增长。第二,客户库存指数保持在非常低的水平。第三,积压订单指数继续保持可观增长。

4月的的新订单指数 为 53.5%,与 3 月份报告的 53.8% 相比下降了0.3 个百分点。这表明新订单已经连续第 23 个月增长。在六大制造业中,有五个新订单增长水平中等偏上,这些行业分别为:计算机和电子产品;运输设备;食品、饮料和烟草制品;机械;化工产品。价格上涨等因素导致了整个供应链的新订单率较以往持平,然而积压和客户库存仍处于较高水平。这表明尽管本月新订单扩张放缓,但需求仍然强劲。在 18 个制造业中,有 11 个行业4月份的新订单有所增长,这些行业分别为:印刷及相关支持活动;电脑及电子产品;运输设备;食品、饮料和烟草制品;家具及相关产品;纸制品;金属制品;机械;杂项制造;化学产品;和塑料和橡胶制品。4月份新订单有所下降的三个行业是:纺织厂;初级金属;和电气设备、电器和组件。

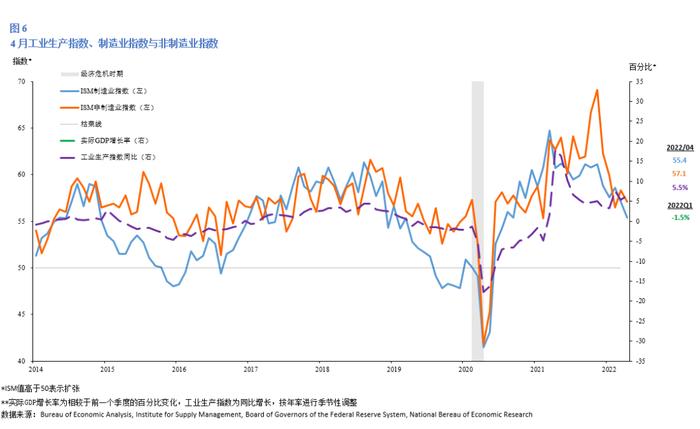

4月份生产指数为53.6%,比3月份的54.5%低0.9个百分点。该项指数也是连续第23个月增长。高于 52.4% 的指数通常与美联储工业生产数据的增长一致。在前六大行业中,有五个在4月扩大了生产,这些行业分别是:食品、饮料和烟草制品;运输设备;机械; 电脑及电子产品;化工产品。然而工厂普遍尚未达到最佳产出率。这主要是由于员工流动率高,导致工厂车间的生产力下降。(图6)

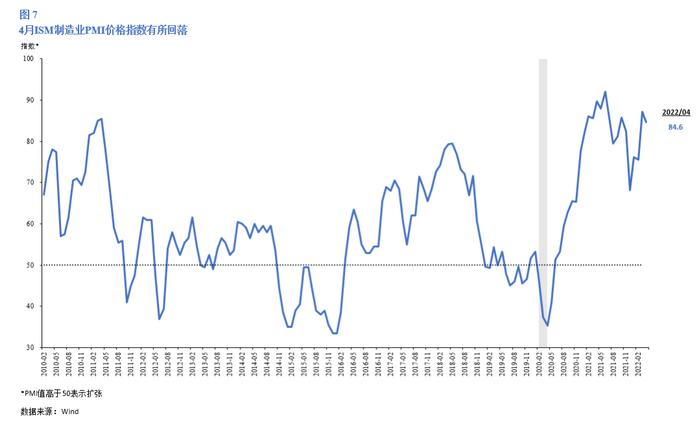

4月份ISM价格指数为 84.6%,比 3 月份的 87.1%下降 2.5 个百分点,表明原材料价格连续第 23 个月上涨,不过4月份的增速已经放缓。过去 17 个月中有 16 个月物价指数超过 70%,并连续20个月超过60%。石油和燃料价格上涨(表现为运输费用增加)、食品配料、商品材料(铜、钢和铝)和石油衍生产品(化学品和塑料)是价格上涨的主要原因。(图7)

图6

图7

图7非制造业PMI

4月份的非制造业PMI指数为 57.1%,与 3 月份的 58.3%相比下降了 1.2 个百分点。一般来说,该数据高于50%表明服务业经济普遍扩张;低于 50% 则表明服务业普遍收缩。非制造业PMI指数12 个月的平均值为 61.8%,这反映了服务业持续强劲的增长。实际上,4 月份的数据显示服务业已经连续第 23个月呈增长态势。服务业 PMI高于 50.1% 通常表明整体经济正在扩张。因此,4 月份的非制造业 PMI表明整体经济呈现与服务业相同的趋势:在经历了两个月的收缩后连续 23 个月扩张。与制造业相似,非制造业的扩张速度也呈现放缓趋势(图6)

4月份ISM商业活动指数为 59.1%,比 3 月份的 55.1%上升 3.6 个百分点,同样达到连续第 23 个月增长。该月商业活动增加的 14 个行业分别是:房地产及租赁;住宿和餐饮服务;教育服务;矿业; 公共行政;公共事业;运输及仓储;专业、科学和技术服务;建筑业; 公司管理和支持服务;医疗保健和社会援助;批发贸易; 其他服务; 金融与保险。没有行业4月份的商业活动减少。

4月份ISM的新订单指数为 54.6%,比 3 月份的 60.1%下降 5.5 个百分点。在经历了两个月的收缩和之前 128 个月的扩张之后,新订单连续第 23 个月增长。13 个行业 4 月份取得新订单的增长,这些行业分别是:公用事业;公司管理和支持服务;房地产以及租赁;住宿和餐饮服务;教育服务;运输及仓储;专业、科学和技术服务;公共行政;建筑业; 批发贸易; 医疗保健和社会援助;其他服务; 和金融与保险。信息行业4月份的订单减少。

关于个人消费

尽管通胀居高不下,但是劳动力市场正在逐步复苏至疫情之前的水平,工资增长速度追平物价增长速度,以及储蓄等因素,使得消费者尚可支撑个人和家庭的消费,目前消费者对个人未来经济状况的悲观程度低于对未来商业状况的悲观程度。但是,对当前房屋和耐用品的购买情况,以及对未来前景持负面预期造成了消费者信心指数的大幅下跌,应当警惕对经济的负面预期也许会在未来成为影响到消费者行为的重要因素。

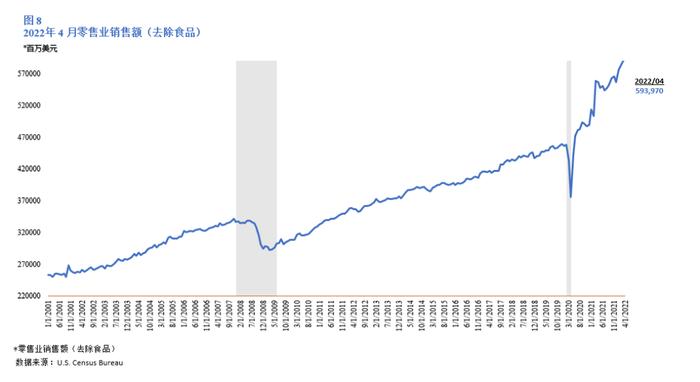

美国2022年4月零售业销售额(去除食品)环比上升0.75%,较去年同期增长6.73%(图8)。即使存在相当高的通货膨胀率,销售额依然连续四个月持续上升。

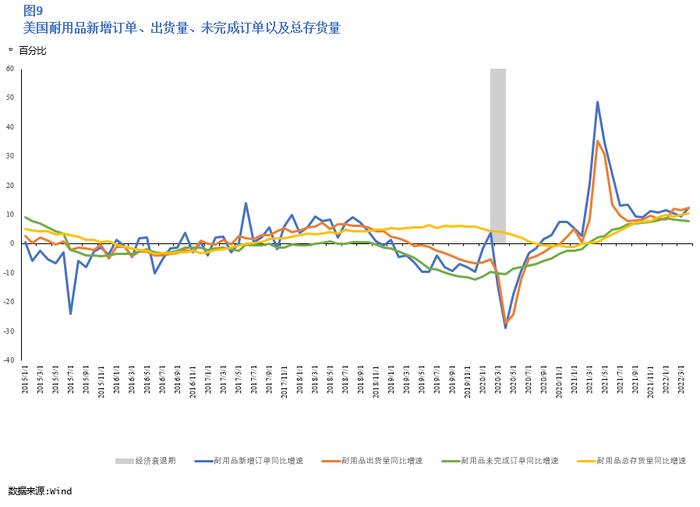

4月份耐用品新增订单同比增速为12.25%,耐用品出货量同比增速为12.25%,耐用品总存货量同比增速录得10.3%。三项数据较上月均有所上升。耐用品未完成订单同比增速为7.84%,较上月略有小幅下降。(图9)。汽车销量4月有所回升,为1471.9万台,但是5月又下降至1312.7万台(图10)。

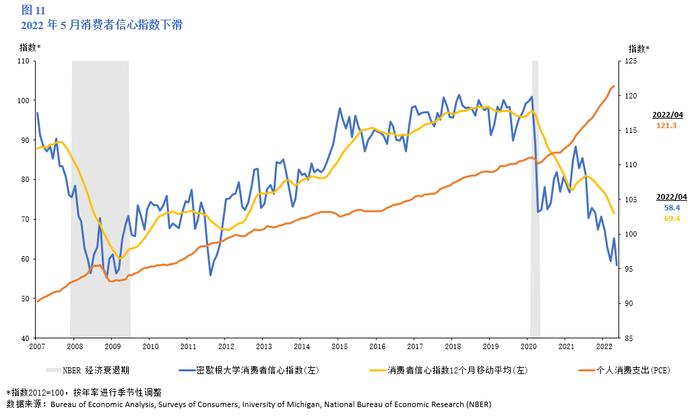

由于对通货膨胀的担忧持续存在,2022 年5 月消费者信心指数下降为58.4,低于初步估计的59.1,也低于4月份的65.2水平,同时低于12个月移动平均值69.4。5月的数据抹去了4月份的涨幅,同时达到了十多年来的最低水平。根据美国商务部的数据,4月份消费者支出增长0.9%。虽然美国消费者的信心低迷目前尚未导致消费支出回落,事实上消费支出已是连续第四个月增长,但是需要注意的是消费者支出的增速出现大幅下降。(图11)

图8

图8

图9

图10

图11

股票市场

美国股票市场持续低迷。股票市场的不景气一定程度上反映了市场信心不足,美联储或许会谨慎考虑加息的程度。标准普尔 500 指数 4 月下跌 8.8%,5 月触及熊市区域,较 1 月高点下跌近21%。自 5 月 20 日的盘中低点3900点以来,该指数上涨了近 8.5%。进入6月,标准普尔500指数继续走低,截至6月14日已连续三日收盘价低于4000点。(图12)

图12

就业市场

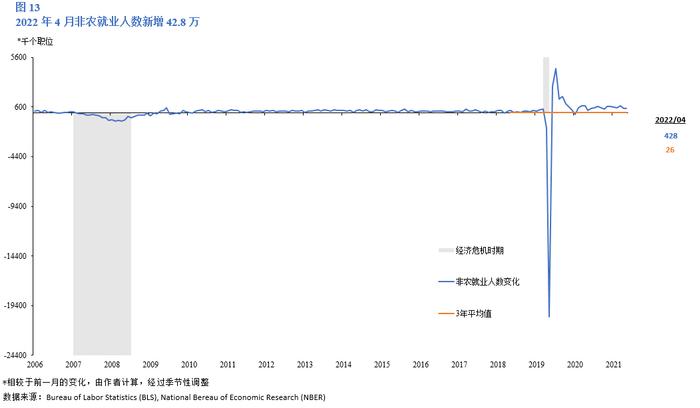

美国的劳动力市场正在逐步复苏至疫情之前的水平。美国劳工统计局数据显示,4月美国新增非农就业人数39万,而3月为42.8万,与前月相比有所下降。(图13)

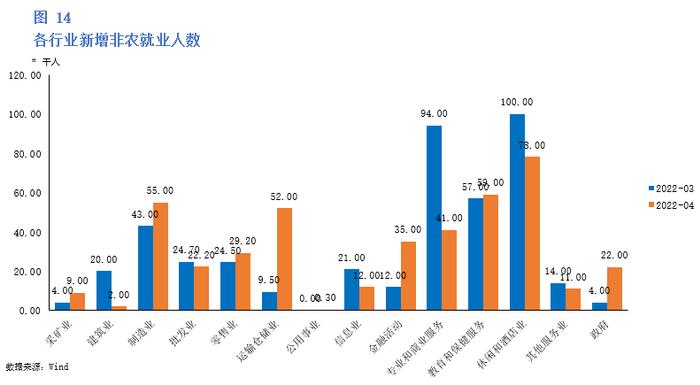

就业增长的覆盖面较为广泛,其中以制造业、运输仓储业等行业尤为突出。制造业新增就业人数5.5万人,比起3月的4.3万人,增长了约28个百分点。运输仓储业3月新增就业仅0.95万人,而4月该项数值达到了5.2万人。该数据一定程度上反映了由于疫情而广泛应用的远程办公、线上消费等形式对于物流的需求。

休闲和酒店业增长了7.8万人,连续两个月成为非农就业增长最多的行业。4月新增政府就业人数比起3月有明显提升,从4千人增长到了2.2万人。专业和商业服务带来的新增就业较3月大幅下降,从9.4万人减少至4.1万人,下降比例达56%。此外,建筑业、信息业的新增就业也呈现不同程度的下降。(图14)

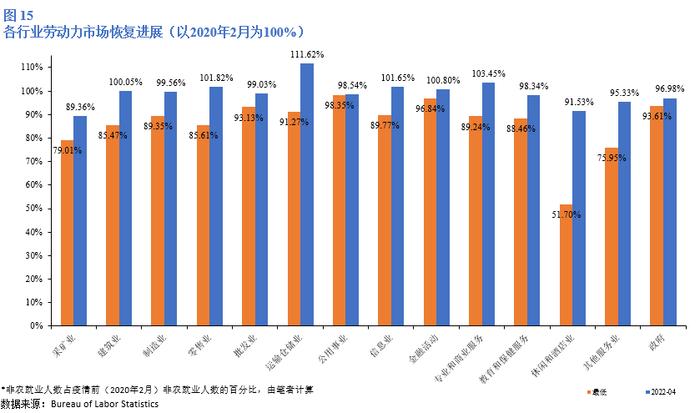

目前,建筑业、零售业、运输仓储业、信息业、金融活动、专业和商业服务类别的就业人数已超过疫情前水平。制造业、批发业、公用事业、教育和保健服务以及政府就业水平已接近完全恢复。采矿业以及休闲和酒店业的就业复苏依然较为缓慢(图15)。

图13

图14

图15

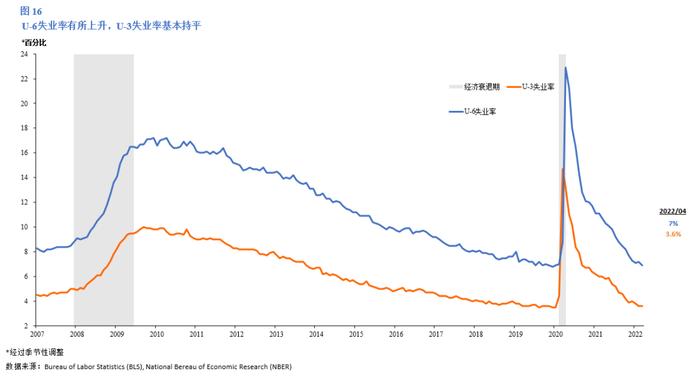

失业率方面,美国4月的数据环比上月略有上升。U-3失业率为3.6%,与前值基本持平。U-6失业率为7.1%,比3月的6.9%略高0.02个百分点。(图16)

另一方面,4月的劳动参与率略有下降。截至5月1日,美国的劳动参与率为62.3%,环比上月略降0.01个百分点。失业金申请人数并未维持在今年3月和4月的较低水平。截至6月4日,当周初次申请失业金人数为21.5万人,从5月14日开始持续数周突破20万人。(图17)

图16

图17

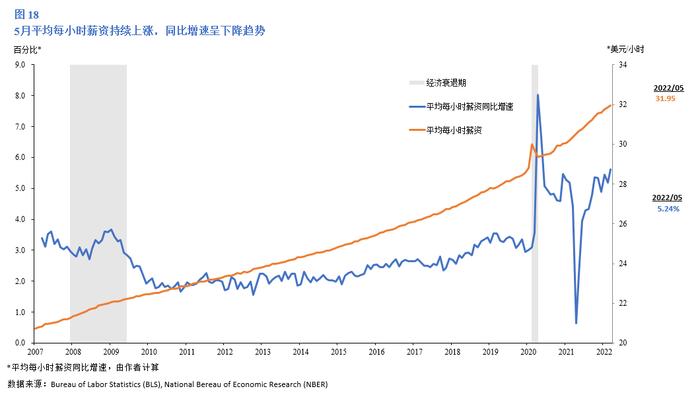

图17受劳动力市场供需关系不平衡的影响,工资水平依旧持续增长。4月份平均每小时薪资达到31.95美元,环比上月上涨了0.3%。值得注意的是,近一个月薪资水平的增速与价格指数的增速基本持平。5月份平均每小时薪资同比去年增长了5.24%,同比增幅逐步放缓。(图18)

图18

房地产市场

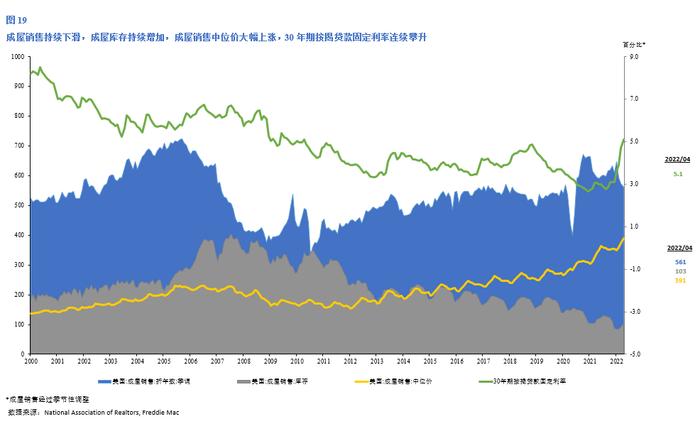

自2022年年初以来,抵押贷款利率飙升,推高了购房者的月供成本,使得一些潜在买方退出市场。4月底美国30年期按揭贷款固定利率录得5.1%,较3月底的数据上调0.43个百分点(图19)。这是该项利率十年来第一次超过5%。制造业指数的上升,表明经济并没有刹车而是从疫情的影响中逐渐复苏,但是持续走高的抵押贷款利率却给房地产市场踩下了刹车。数据显示,美国成屋销售量持续走低。4月的销售量为561万套,环比下跌2.43%,同比下跌5.87%。4月的成屋库存较前月增加,为103万套,环比上升10.75%,同比下降10.43%,幅度均高于3月水平。4月的成屋销售中位价是39.1万美元,环比上涨4.38%,同比上涨14.82%。尽管房屋销售和抵押贷款的需求都在下降,但房价仍在快速上涨。经验表明,价格通常比销售滞后数月,但是当今市场上罕见的动态(也就是强大的需求和极低的供应)依然使得房价居高不下。

图19

商品市场

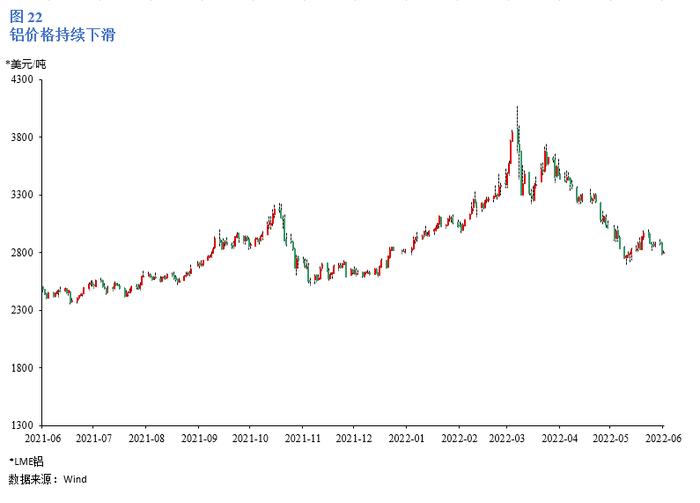

截至6月1日,NYMEX原油价格录得115.19美元/桶,受国际局势影响,原油价格持续波动;LME铜价格自4月下旬以来维持下跌势头,录得9405美元/吨;LME铝价格持续下行,录得2804.5美元/吨(图20-22)。

图20

图20

图21

图22

关于新冠疫情

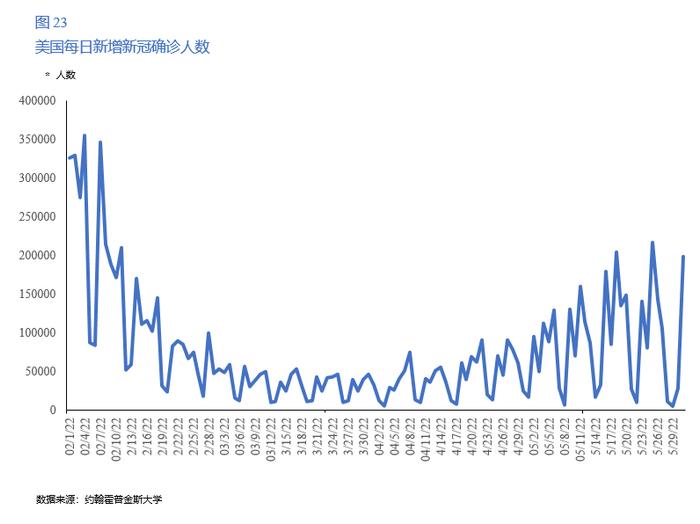

总体来看,美国现在新冠病毒的流行情况与早期已截然不同。虽然病例还在增加,但是从非常低的水平开始上升,并且仍远低于今年早些时候的高峰。即使病毒不断发展,大多数人至少对新冠病毒有一定程度的保护,包括疫苗接种、既往感染,或两者兼而有之。这意味着,新冠病例导致严重后果的可能性越来越小。随着时间发展,新冠病毒可能变得不那么致命或广泛流行,其对美国经济的影响或许会缓慢下降。

今年5月,美国平均每日确诊新冠人数大约为9.18万。而今年3月平均每日确诊人数仅为3.4万,4月平均每日确诊人数为4.17万。5月确诊人数较3月和4月大幅增加,但尚未达到2月的平均值14.13万。(图23)

6月6日,美国新冠病毒预测中心整合了33 个不同模型的预测,估计了未来一段时间每周观察到的死亡人数、住院人数和确证病例数量。模型预计,在接下来的四个星期中,全国每周的死亡总数将在 2,700 至 3,200 人之间。到2022 年 7 月 2 日,预计约有 1,019,800 人死亡,95%的预测区间为1,014,106 - 1,027,671。截至 2022 年 7 月 2 日的一周,在美国报告的COVID-19 死亡人数将在 1,600 至 4,200 之间,95% 的预测区间为1,582 - 4,206。截至2022 年 6 月 20 日,美国每天的新冠病毒的住院人数将在 2,000 到 8,900 之间,95%的预测区间为2,030 - 8,855。对于截至 2022 年 6 月 11 日的这一周,美国新冠病毒确诊病例的预测数量将在 506,300 至 1,115,500 之间。

图23

宏观金融稳定与创新研究中心简介

深圳高等金融研究院宏观金融稳定与创新研究中心负责金融稳定监管、货币政策和金融创新方面的学术研究并承担政府部门和金融机构委托的相关课题,为政府部门和金融机构提供科学决策建议。宏观金融稳定与创新研究中心运用先进的金融理论和实践研究方法,致力推动中国金融体制改革开放过程中的金融市场的创新和稳定以及货币政策的科学制定。中心面向海内外聘请优秀的全职和兼职研究人员,进行学术及政策研究工作。

中心主任:王健教授

美国威斯康星大学麦迪逊分校经济学硕士、博士

香港中文大学(深圳)经管学院助理院长(学术)

深圳高等金融研究院宏观金融稳定与创新研究中心主任

美联储达拉斯联邦储备银行前高级经济学家兼政策顾问

研究领域 : 国际金融货币政策、国际贸易、行为金融和经济学

邮箱:jianwang@cuhk.edu.cn

中心联席主任:张劲帆教授

耶鲁大学金融经济学博士、清华大学电子工程系博士;哈佛大学统计系硕士;清华大学电子工程系学士、北京大学经济学学士

香港中文大学(深圳)经管学院金融学副教授

深圳高等金融研究院宏观金融稳定与创新研究中心联席主任

国际货币基金组织(IMF)前经济学家

研究领域 : 资产定价、宏观经济、金融科技

邮箱:zhangjinfan@cuhk.edu.cn

中心研究及教学助理:吴海钰

香港中文大学金融学硕士

华南师范大学金融学学士

研究领域:宏观经济、货币政策、资产价格

邮箱:wuhaiyu@cuhk.edu.cn

中心研究助理:龙妞

美国南加州大学应用与计量经济学硕士

美国加州大学圣塔芭芭拉分校经济学学士

研究领域:宏观经济、金融市场、计量经济

邮箱:longniu@cuhk.edu.cn

中心研究及教学助理:吴晓鹏

美国麻省理工学院金融学硕士(金融工程方向)

香港中文大学(深圳)金融学学士

研究领域:市场微观结构与设计、信息摩擦、理论与实证资产定价、金融机器学习、数字经济

邮箱:wuxiaopeng@cuhk.edu.cn

中心以往研究人员:

中心研究助理:郭晓声

去向:美国密歇根大学安娜堡分校经济学博士项目

美国杜克大学经济学硕士

南京大学金融学学士

研究领域:国际货币经济、国际金融、宏观经济

邮箱:xsguo@umich.edu

中心研究及教学助理:郭晓敏

去向:日内瓦高级国际关系及发展学院国际经济学博士项目

美国杜克大学经济学硕士

美国布兰戴斯大学经济学学士

研究领域:国际宏观经济、货币政策、全球经济

邮箱:xiaomin.guo@graduateinstitute.ch

中心研究及教学助理:魏昕宇

去向:香港中文大学经济学博士项目

美国乔治城大学应用经济学硕士

西安交通大学经济学学士

研究领域:国际金融、宏观经济

邮箱:weixinyu25@hotmail.com

中心研究助理:雷晋莎

去向:信达澳银基金管理有限公司投资管理部

美国加州大学圣地亚哥分校金融学硕士

香港中文大学(深圳)金融学、环球商业管理学士

研究领域:国际货币经济、公司金融、宏观经济

邮箱:leijinsha@fscinda.com

中心研究及教学助理:叶珺珩

波士顿大学经济学硕士

杭州电子科技大学经济学学士

研究领域:宏观经济、环境经济

头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有