有哪些因素决定着股票的投资回报一直是大家津津乐道的话题。

为追求高的投资回报,有的人说要买高ROE的公司,有的人说要买得便宜,有的人认为公司的成长能力很重要,有的人则认为现金流很重要,还有人说不能忽视公司高分红的价值…

换言之,ROE、估值、成长性、现金流及现金分红等都会对个股的投资回报造成影响,那么这些因素到底是怎么样影响个股投资回报的呢?

一、投资回报率的影响因素

在陈光明:中国式价值投资的集大成者【投资理念篇】一文中,他提到了股票投资回报率的计算公式,即:

年化投资回报率 = ROE×(1-分红率) + (1/PE)×分红率

该计算公式的成立存在着非常多的前提条件,因此不可照搬用到我们的投资中来。不过这个公式点明了影响投资回报的核心要素,如挖掘其内涵,我们能从中清晰的理解估值、ROE、成长及现金分红等因素是如何影响股票的投资收益率的。

因此下文就将以上述公式为载体就投资收益率的影响因素进行展开。

为理解投资收益率的构成,先把上述公式进行简单化,考虑几种典型情形:

(1)情形一:分红率=100%

若现金分红率=100%,那么由上述公式可知:

年化投资回报率 = 1/PE

这也即上市公司把每年赚到的利润全部以现金形式分出来,然后该公司的年化投资回报率为PE的倒数。

比如某公司每年都赚20亿,当下市值为100亿,因此该公司目前的市盈率为5倍。那么如果投资者期初投了100元,要是公司把赚到的钱都现金分红分掉的话,该投资者每年都可以收到20元的现金红利,只要投资者在退出时仍可把股票以100元卖出,显然投资者的年化回报率就是20%。

这个例子非常简单,但也可以从中总结出几点问题:

(a)投资的高回报未必要依赖于公司成长性。该例子假定公司每年赚20亿,业绩增速为0%,但因其高分红,并不妨碍给投资者带来不错的投资回报。

(b)要获取1/PE的年化投资回报存在着前提条件。

条件一:ROE水平是多少无所谓,但需要长期保持不变。这个公司后续每年都能赚20亿,不能降低,考虑到公司把每年赚的钱都分出去了,因此需要公司的ROE长期保持不变,当然这种情形下ROE水平到底是多少与投资者的回报无任何关系。

条件二:期初与期末估值水平保持一致。在投资者退出投资时仍能把手头股票以100元卖出,这意味着投资者在退出时公司的估值水平(PE)要与介入期初的估值水平相当。如果退出时市盈率降低为3倍,那么介入时100元的股票市值在卖出时只值60元,这显然会降低投资回报。

条件三:上述两个条件可以确保获取单利20%的回报,如果要获取复利20%的回报则需要更为严苛的条件。

该问题中,单利和复利的区别就在于把每年20元的现金分红投入该股票能否也能够获得20%的回报?如果能够获得,那么投资者如果把100元投资10年,最终可以拿到100*(1.2^10)=619.17元。否则一旦每年分红的20元没有好去处,只能以现金形式存在的话,投资者最终只能获得100+20*10=300元。

那么如果要获得复利回报,该怎么办?这个增加一个条件,即在每年现金分红的前夕,公司的市盈率仍能维持在期初5倍的水平,这样把这20元投入该股票同样可取得年化20%的投资回报。

(2)情形二:分红率=0%

若现金分红率=0%,那么由上述公式可知:

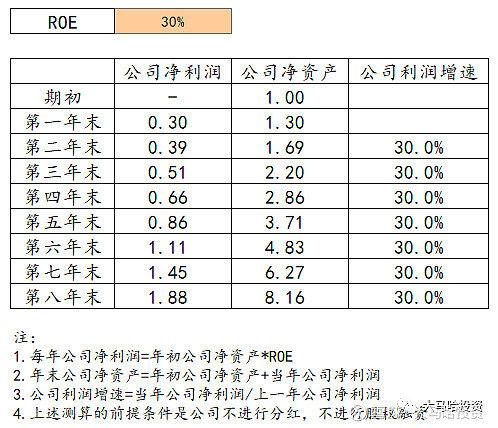

年化投资回报率 = ROE

这一点其实好理解,如果一个公司没有任何现金分红以及股权融资,那么公司每年的利润增速就是ROE(具体测算可以参考下表)。

那么只要投资者在买入期初与买入期末公司的估值水平保持不变,那么投资者能够获取到的投资回报即为公司的利润增速,而公司的利润增速即为公司的ROE水平。

当然,若期初与期末估值水平不一样,那么投资者能够获取到的投资回报是不等于利润增速的。假定公司期初的利润为5亿,市值为100亿,那么市盈率为20倍。10年后若公司的利润变为100亿,市盈率还是20倍,公司的市值变为2000亿,那么在公司没有任何外部融资的情况下,投资这期间的回报就是2000/100=20倍,与利润增速相当。当然若10年后公司的市盈率由20倍降低为10倍,那么公司10年后的市值仅为1000亿,投资者的回报仅1000/100=10倍,显著低于利润增速。

由上可知,在这种情形下,只要在买卖时公司的估值水平保持不变,最终获得的投资回报就会与公司的ROE水平相当。而且该回报时复利回报,不是单利,投资者不用考虑现金分红再投资的问题。

(3)情形三:0%

如果情形一和情形二相对极端一些的话,那么情形三则更为常见,即公司每年都会把利润的一部分拿出来作为分红。

那么这个时候年化投资回报率就是ROE×(1-分红率)和(1/PE)×分红率两部分之和。其中:

ROE×(1-分红率)为公司每年的利润增速。如果公司分红率为0,公司利润增速为ROE;如果公司把利润的一部分拿去分红,那么公司的利润的增速要在ROE的基础上打折扣。

(1/PE)×分红率即该公司的股息率。因为:(1/PE)×分红率 = (净利润/市值)*(现金分红/净利润) = 现金分红/市值 = 股息率。

换言之,此时投资该公司的年化投资回报率为:公司年化利润增速+股息率。该公式的成立也有前提条件,即:公司的估值水平保持着不变及公司不进行股权融资。

当分红率(股利分配率)越高,(1/PE)×分红率在投资回报率公式中占的比重越大,此时买入时的估值水平对投资组合年化回报的影响很大;当股利分配率越低,那么ROE×(1-分红率)在投资回报率公式占的比重越大,那么ROE对投资组合年化回报的影响就越大。

(4)投资回报率的修正

考虑到我们在上述推导过程中,都有着投资期初与期末估值水平保持不变的这样一个前提条件,而现实情况经常会与此有所出入。

因此考虑到持有期间公司的估值水平变化,我们可以把投资回报率公式修正为:

投资回报率 = ROE×(1-分红率)【利润增速】

+ (1/PE0)×分红率【股息率】

+ (PET/PE0)^(1/T)-1【PE年变化率】

其中:T为持有年数,PET为卖出时的估值(市盈率),PE0为买入时的估值(市盈率)

换言之,投资回报率由三部分构成,分别是:利润增速、股息率和PE的折合年变化率。

二、投资回报率公式给我们的启发

在我们理解清楚投资回报率的决定因素以及适应前提后,我想能给大家在投资过程中带来不少启发。我目前想到的有以下几点:

(1)成长既不重要也重要

说成长有时不重要是因为在上述的情形一中,只要买得便宜,且公司愿意分红,那么投资者最终获取的投资回报并不会太差。换言之,如果公司没有成长性也问题不大,但关键是你得把每年赚到的钱尽可能以现金的形式分给大家。

说成长有时重要是因为在上述情形二中,公司的ROE水平即公司的成长增速,在假定持有期间公司估值保持不变的前提下,投资回报与成长增速是一致的,那么自然而然高成长意味着更高的投资回报,而且这种投资回报是复利回报,不是情形一所述的单利回报。

(2)ROE比成长性更重要

在公司不分红的情况下,实际当中很多时候公司的成长增速会高于公司的ROE水平。这种情况经常会发生在一些新兴的行业中,公司的ROE并不高,但成长很快。

究其原因,这主要是因为公司进行了外部融资,外部融资包括股权融资和债权融资。

股权融资带来的成长无助于现有股东当下的投资回报非常容易理解。比如某公司的净资产为10亿元,利润1个亿,因此现有股东赚1个亿;那么一旦公司进行了股权融资,净资产变为20亿,从而使得利润增长为2个亿,那么现有股东只有50%的股份,所赚的钱还是1亿(2*50%),利润的增长并没有改变现有股东的投资回报。

至于债权融资,换言之即加杠杆,短期可能会提升股东的投资回报,让投资回报获得高于ROE的增速,但问题在于加杠杆是有限的,并不可持续。因为:(1)一个公司的负债率是有限度的,不能无限的增长;(2)加杠杆会让公司的经营变得更脆弱,一旦公司经营恶化,会让公司经营风险成倍增长。应该说加杠杆是以牺牲业绩稳定性为代价的。

这么说来,因公司融资带来的外生增长的价值比较有限,内生增长则是影响投资回报的重要因素。所谓的内生增长,即公司的现有ROE水平及现有ROE水平的持续抬升。因此,换言之,公司的ROE水平比其成长性更为重要。

(3)估值是很重要的

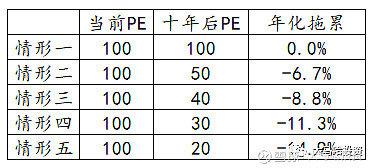

估值对投资回报带来的负面影响是不言而喻的。我们假定某公司期初的估值水平为100倍,持有时长为10年,那么在10年后在不同的估值水平下,估值给投资回报带来的拖累分别如下表所示。

可发现假如10年后该公司所属行业变成了成熟行业,估值由期初的100倍降低为30倍,那么这期间估值带来的年化拖累为11.3%。换言之这期间公司的业绩增速只要不超过11.3%,这笔投资在十年都是亏钱的;若公司的年化业绩增速为20%,那么这笔投资的年化投资回报也仅8.7%(20%-11.3%)!

四、现实投资中的难点

上述投资回报的构成是理论推导,在现实投资的过程则有不少的难点有待解决。

(1)现实中公司现金分红意愿并没有那么强

对于大多数公司而言,他们都更倾向于把赚到的钱留给自己去支配,扩大业务。而在大多数情形下,留存的利润未必还能创造出那么高的ROE,从而导致ROE不断降低。比如像四大行,PE水平很低,如果把每年赚的钱全部分掉,那么投资者的年化回报就有20%。而实际当中这些银行的利润分配率只有30%左右,剩下的钱去进行再投资,而在再投资的过程中,新投入的钱并没有产生那么高的投资回报,在财务报表上体现为ROE水平的不断下降(过去10年农行的ROE由17-20%降低到当下的10%左右),从而大幅降低了投资银行股的吸引力。

(2)竞争激烈的行业很难有较高的分红

大多数行业没那么岁月静好,不进则退,很多时候不扩大生产,扩大市场份额,可能连现有市场份额都难得以维持住。因此很多公司哪怕明知投资回报边际递减,也不得不硬着头皮去投入,否则现有市场也保不住。

(3)不要低估ROE下降带来的后果

ROE下降带来的负面影响是灾难性的,要关注ROE的绝对值高低,更要关注ROE能否持续稳定的保持在这一水平。在上述两点中,相信大家容易明白,对于绝大多数公司而言,投资均存在着边际递减这一特点。在公司缺乏非常强核心竞争力的情况下,ROE想要维持在高水平是非常之难的。那么一旦ROE出现下降,其对投资回报的影响是非常大的,大多数投资者低估了ROE下降带来的负面影响。

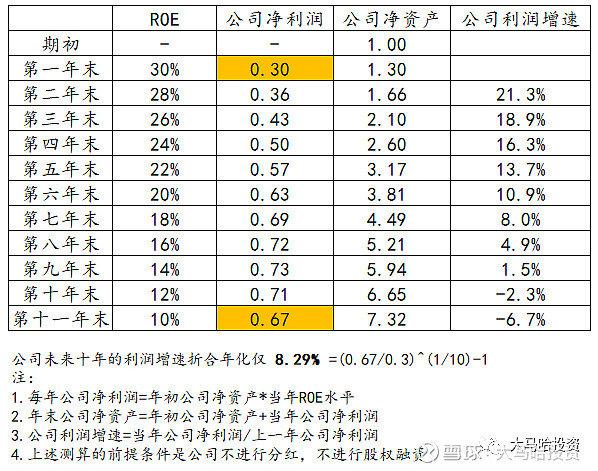

举个例子,假如某公司期初的ROE水平为30%,净资产为1亿,净利润为0.3亿。然后假定在未来10年,公司的ROE水平每年降低2%,那么到10年后公司的ROE只有10%。

那么凭直觉,在这10年公司没有进行现金分红及再融资的情形下,公司的年化利润增速会有多少?

很多人可能会以为年化利润增速会有(10%+30%)/2=20%。但实际远比大家想象的来得糟糕,如果按照这个假设去测算,未来十年该公司的年化利润增速只有8.29%,远比大家想象的20%来得低。具体测算大家可以参考下表。

在上表中大家可发现,ROE每下降2%,公司利润增速下降的幅度远远不止2%,这是因为一旦ROE下降,公司的存量净资产创造的利润就会大打折扣,从而对净利润构成显著的拖累。

因此考虑到ROE下降对利润带来的加倍损耗,因此投资者在选股时不能一味的选取高ROE的公司,更应该关注的是,十年后该公司的ROE还能否维持在这样的水平不变。之前有过不少量化思路对高ROE策略进行过测算,长期选股能力表现很一般,我想最重要的原因也许就是在公司处于高ROE的时候入场,然后公司不能持续的保持这么高的ROE,ROE的下滑使得公司的利润增速的下滑速度变得更快。

当然,我们也可以反过来考虑这样一个问题,当前公司的ROE水平低问题并不大,但未来ROE是否会有提升的空间呢?如果有的话,其给投资者带来的回报也是非常可观的。下表很好的体现出了这一点,某公司期初ROE只有5%,但在未来10年,每年ROE提升了1%,10年后ROE变为了15%。看起来不起眼,结果给投资者带来了年化22.17%的年化利润增速!

对于ROE变动对投资回报带来的影响,在此前的投资回报计算公式中并未予以考虑。大家在公式中会假设ROE是一个常年保持不变的定值,而在现实生活中这种情况是不可能发生的,而ROE的变动恰好会非常显著的影响个股的投资回报。

五、总结

在上文中,我们可发现投资回报率受到许多方面因素的影响,很难用一个公式简单概括。买入时的估值、估值的变动、公司的融资情况、公司的ROE水平及变动等等都会对影响回报。尽管我们没能得到获取到投资回报影响因素的精确计算公式,但这一思考过程我想应该是颇有收获的。

作者:大马哈投资链接:https://xueqiu.com/7245734636/177904013来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有