宜人贷的风险准备金一下子少了6.5亿元,引起了投资者的关注!是不是出现坏账了?背后真相竟是买了银行理财产品……

那么,问题来了。难道银行理财产品收益比宜人贷自身产品高?如果真是这样,用户是不是该把钱放银行,而不是宜人贷?

7.5亿元买银行理财产品

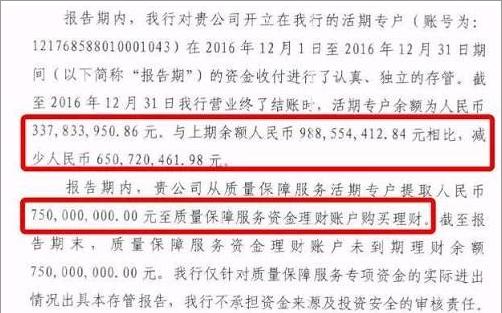

问理财(微信账号:asklicai)注意到,根据《2016年12月宜人贷质保服务专款存管报告》,截至2016年12月31日,宜人贷在广发银行的活期专户余额约3.378亿元,与2016年11月30日的9.885亿元相比,减少了大约6.5亿元。

其中,报告期内(2016年12月1日至12月31日),宜人贷从质量保障服务活期专户中提取了7.5亿元购买理财产品。算下来,报告期内,宜人贷的质保专款还是增加了1亿元的。

这里的质保专款其实就是大家常说的“风险准备金”,风险准备金曾是不少投资人衡量平台风险保障能力的因素之一。但自从监管层将P2P网贷定性为信息中介,平台不得直接或变相向出借人提供担保或承诺保本保息之后,“风险准备金”的存在变得有些尴尬。

毕竟,这个词会让投资者误以为平台会兜底,也有变相承诺保本保息的嫌疑。

所以在过去一段时间,行业内掀起了一阵风险准备金“改名换姓”的浪潮,宜人贷就是其中之一。

不过,虽然改了名字,但质保专款的本质还是为了偿付借款人的逾期。

风险准备金不能代表平台绝对安全

同时,问理财注意到,宜人贷官网显示,宜人贷在每笔借款成交时,平台会提取一定比例的金额放入质保服务专款账户。根据宜人贷财报,风险备用金的提取比例为借款总额的7%。

那么问题来了这项资金究竟属于谁?质保服务专款购买理财产品的投资收益又属于谁呢?

从质保服务专款存管报告来看,宜人贷在广发银行开立了专门的活期专户,进行质保专款独立存管,不能随意动用。

而宜人贷拿质保专款购买理财产品的举动似乎说明了这笔钱属于平台所有,但是它究竟应该算谁的,尚没有明确定义。不过,可以肯定的是,用于购买理财产品的7.5亿元的收益无疑是属于平台的。

不过对于“风险准备金”而言,往往成为投资者选择P2P投资的的一个标准,认为有该资金,且该资金较大越安全。问理财提醒,其实不然,风险准备金的存在并不能代表平台绝对安全,这只是参考指标之一。

宜人贷的商业模式是对投资人和贷款人两头通吃。宜人贷作为中间人连接投资人和贷款人,向双方都收取费用,向投资人收取服务费,向贷款人收取交易费。与美国P2P平台只充当信息中介不同,宜人贷财报上虽然不体现贷款,但却以风险保证金的形式承担信用风险并担保投资回报,甚至还对外提供理财服务。

宜人贷以风险备用金的形式承担投资人的本金投资风险并担保利息回报收益。所以,如果发生坏账,其实是砸在自己手里。看到这里,如果你还因购买P2P产品踩雷,只能说你活该。为什么不知道下载问理财手机APP,多看看问理财APP上有关P2P知识的介绍?如果你实在懒,也可以通过问理财微信公号:asklicai与老师直接交流吧。有用户可能会说,自己购买之前也和P2P平台老师进行过交流,但结果还是被骗。为什么?因为平台卖产品的,当然说自己好啊?问理财为什么不会?因为问理财不售产品,只提供专业的理财咨询。不推荐产品,说得话当然会客观。

另外,2015年前三季度,宜人贷按照当期促成借款总额的6%计提风险备用金。从2015年第四季度开始,考虑到支出预期升高,风险备用金比例提高到7%。这样2015年全年的风险备用金比例大约位6.25%。截至2016年6月30日,风险备用金余额为7.55亿人民币(1.14亿美元)。

但新的网贷监管规定要求,用户从单一P2P平台至多能借20万人民币,不允许销售理财产品,不允为客户投资收益提供保证,新政过度期一年。对宜人贷来说,其为贷款设立风险备用金的做法将不被允许,其网贷平台销售理财产品的行为也将被禁止。

对此,仍有对冲基金和研究机构坚持看空宜人贷。总结起来空头主要有四点质疑:一是员工购买股票的封闭基金FoFs陆续到期后面临员工赎回要求,靠内部人购买股票拉升股价不可持续;二是唐宁和宜信持有的宜人贷高达85.5%的股票的锁定期于2016年6月15日到期,面临海量股票泰山压顶似的抛售压力;三是宜人贷高盈利增长依赖高风险贷款,随着累积坏账率持续上升,靠新增次贷的业务组合不能长期维持业绩的高速增长,有崩盘危险;四是随着整个行业的监管趋严,P2P平均回报率不断下滑,交易额也出现下滑,宜人贷的外部生存环境日趋严峻。

注意非法集资行为

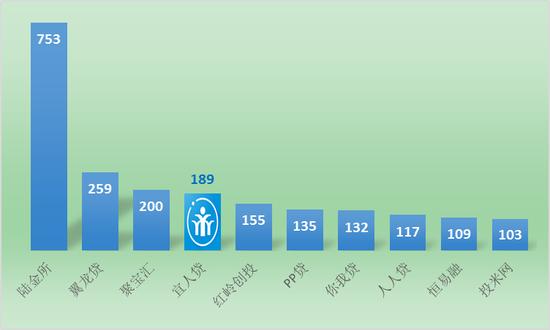

有人说,这个世界上有两种人,一种人手里有很多闲钱没地方花,另外一种人很缺钱但又没地方去借钱,于是P2P公司诞生了。目前中国前十大P2P网贷平台如图:

贷款余额(单位:亿元人民币)来源:摩根斯坦利

而截至2017年1月底,问题平台历史累计涉及的投资人数约为47.8万人(不考虑去重情况),占总投资人数的比例约为4.5%,涉及贷款余额约为265.8亿元,占2017年1月底行业贷款余额的比例约为3.1%。

对此,央行对三类“以开展P2P网络借贷业务为名实施非法集资行为”作出了界定。

资金池模式:出售“理财产品”,将资金归集到平台账户;

不合格借款人:经营者未核实借款人身份真实性,借款人发布虚假借款信息不定向募集资金;

庞氏骗局:借新还旧在短期内募集大量资金,用于自身经营、投资甚至卷款潜逃。

P2P理财有哪些风险?

P2P理财风险一,信息高度不对称,你没有办法知道借款端是一个怎样的企业。

P2P理财风险二,运营风险,很多平台都是一些土老板跟风做起来的,完全没有专业能力,和风控能力。

P2P理财风险三,跑路风险,很多平台从诞生的第一天就心怀鬼胎,但作为天真的投资者又怎么可能知道呢?

P2P理财风险四,政策风险,目前P2P几乎处于零监管,那么也就意味着不确定性很大,说不定因为某项政策会导致打平台瞬间倒塌。

因此,对于P2P投资者,一般要求是要有一定风险承受能力的。如今在互联网金融网贷降息的大环境下,高收益平台并不多,即便有,逐利的投资者也不要期待能够在口碑好以及品牌效应大的一线平台中找到高息标。

如何选择P2P理财平台?

P2P理财平台可以简单的分为“上市系、国资系、民营系”三大类,那么针对这三类平台投资人需要关注那些问题?

关注问题一:平台是否为资金池运作模式。

关注问题二:是否开启资金第三方托管。

关注问题三:是否有真正的办公地点。

关注问题四:如果经常出现天标,秒标的活动,建议直接否决掉。

关注问题五:平台是否有公司的运营团队的个人信息。

话又说回来了,其实不少踩雷的投资者,并非全是无辜,他们有的偏好投资自融平台,有的抱着快进快出打新的心态,还有的小散户盲目跟随大户进场,成为“接盘侠”。

头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有