的garch预测_GARCH模型应用:以国泰君安为例

最新推荐文章于 2024-03-14 10:31:16 发布

郭正标

郭正标

最新推荐文章于 2024-03-14 10:31:16 发布

最新推荐文章于 2024-03-14 10:31:16 发布

阅读量3.3k

阅读量3.3k

收藏

25

收藏

25

点赞数

4

点赞数

4

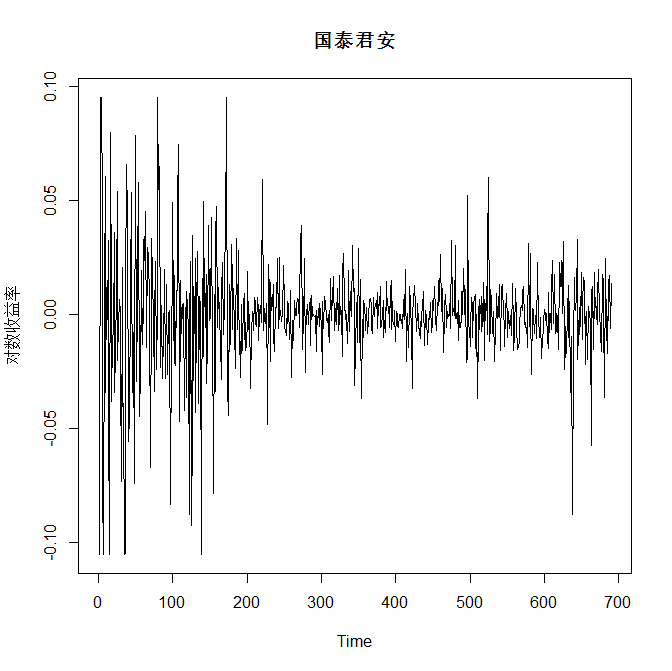

1.下载国泰君安股票数据,计算对数收益率

(1)首先安装包"quantmod",这个包可以从雅虎财经的下载股票数据,具体包的解释见"【量化基础】R语言获取金融数据之quantmod包"。

install.packages("quantmod")#安装包quantmod

library(quantmod)#调用包

setSymbolLookup(GTJA=list(name='601211.ss',src='yahoo'))#下载国泰君安601211数据

getSymbols("GTJA")

spc<-Cl(GTJA)#Cl()收盘价函数

rtn<-diff(log(spc))#对数收益率

rtn<-rtn[8:length(rtn)]#前7个数据为缺失数据,收集第8个以后数据。

ts.plot(rtn,ylab="对数收益率",main="国泰君安")#画出国泰君安对数收益率时间序列图

2.ARMA模型建立与残差的检验

- 首先调用时间序列分析包TSA: Time Series Analysis,该包包含了《时间序列分析及应用:R语言》中几乎所有涉及到的函数;

- 然后计算自相关系数(acf),偏自相关系数(pacf)以及推广的自相关系数(eacf),来确定ARMA的阶数;

- 建立ARMA模型,计算出残差,画出残差图,计算残差的acf,残差平方的acf,残差平方的pacf,残差绝对值的acf,对残差的平方进行Box-Ljung检验,判断确定残差是否独立?

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

2861

2861

暂无认证

暂无认证

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言